试卷代号:2016 座位☐ 中央广播电视大学2007一2008学年度第二学期“开放专科”期末考试 中级财务会计试题 2008年7月 题 号 三 四 五 六 总 分 分 数 得 分 评卷人 一、单项选择题(从下列每小题的四个选项中,选择一个正确的,将其 顺序号填入题后的括号内,每小题2分,共20分)】 1.现行资产负债表中,表内各项目分类与排列的主要依据是()。 A.项目金额的大小 B.项目的重要性 C.项目的货币性 D.项目的流动性 2.商业汇票的付款期由交易双方商定,但最长不能超过()。 A.2个月 B.6个月 C.9个月 D.12个月 3.根据我国《银行账户管理办法》的规定,下列账户中可用于企业支取职工工资、奖金的 是()。 A.基本存款账户 B.一般存款账户 C.临时存款账户 D.专项存款账户 4.下列项目中不应作为财务费用核算的是()。 A.利息费用 B.支付给购货单位的现金折扣 C.诉讼费用 D.支付给金融机构的手续费 75

试卷代号:2016 座位号口口 中央广播电视大学2007-2008学年度第二学期“开放专科”期末考试 中级财务会计 试题 2008年 7月 题 号 四 五 六 总 分 分 数 得 分 评卷人 一、单项选择题(从下列每小题的四个选项中,选择一个正确的 ,将其 1.现行资产负债表中 顺序号填入题后的括号内,每小题 2分 ,共 20分 ) ,表内各项目分类与排列的主要依据是( )。 A.项 目金额的大小 C.项 目的货币性 B.项 目的重要性 D.项目的流动性 2.商业汇票的付款期由交易双方商定,但最长不能超过( A. 2 C. 9 个月 个 月 B. 6个月 D. 12个月 3.根据我国《银行账户管理办法》的规定 ,下列账户中可用于企业支取职工工资、奖金的 是 ( )。 A.基本存款账户 C.临时存款账户 ,一般存款账户 .专项存款账户 4.下列项 目中不应作为财务费用核算的是( )。 A.利息费用 .支付给购货单位的现金折扣 .诉讼费用 D.支付给金融机构的手续费

5.工业企业转让无形资产使用权取得的收入,会计上应确认为()。 A.主营业务收人 B.其他业务收入 C.营业外收入 D.投资收益 6.下列各项中,属于经营活动现金流量的是()。 A.购进商品支付的现金 B.购买债券支付的现金 C.购进设备支付的现金 D.向股东分配利润支付的现金 7.折价购人债券时,市场利率()。 A,高于债券票面利率 B.低于债券票面利率 C.等于债券票面利率 D.无法判断 8.2006年1月5日A公司购买了B公司10%的普通股股票准备长期持有。当年B公司 实现税后利润180000元,宣告分派现金股利80000元。采用成本法核算,A公司当年应确认 投资收益( )。 A.18000元 B.8000元 C.36000元 D.21600元 9.H公司采用备抵法并按应收账款余额的5%估计坏账损失。2005年初,“坏账准备”账 户余额2万元,当年末应收账款余额100万元。2006年5月确认坏账3万元,7月收回以前年 度已作为坏账注销的应收账款1万元,年末应收账款余额80万元。据此2006年末H公司应 计提坏账准备()。 A.4万元 B.2万元 C.1万元 D.0 10.企业现有注册资本1200万元,法定盈余公积余额700万元,则可用于转增资本金的 数额为()。 A.400万元 B.500万元 C.700万元 D.1200万元 76

5.工业企业转让无形 资产使用权取得的收人 ,会计上应确认为( )。 A.主营业务收人 B.其他业务收入 C.营业外收入 D.投资收益 6.下列各项中,属于经营活动现金流量的是( )。 A.购进商品支付的现金 B.购买债券支付的现金 C.购进设备支付的现金 D.向股东分配利润支付的现金 7 折价购入债券时,市场利率( )。 A.高于债券票面利率 B.低于债券票面利率 C.等于债券票面利率 D.无法判断 8. 2006年1月5日A公司购买了B公司10%的普通股股票准备长期持有。当年B公司 实现税后利润 180 000元,宣告分派现金股利80 000元。采用成本法核算,A公司当年应确认 投资收益( )。 A. 18 000元 B. 8 000元 C. 36 000元 D. 21 600元 9. H公司采用备抵法并按应收账款余额的 5%估计坏账损失。2005年初,“坏账准备”账 户余额 2万元,当年末应收账款余额 100万元。2006年 5月确认坏账 3万元,7月收回以前年 度已作为坏账注销的应收账款 1万元,年末应收账款余额 80万元。据此 2006年末 H公司应 计提坏账准备( )。 .4万元 1万 元 B.2万元 D. 0 10.企业现有注册资本 1 200万元,法定盈余公积余额 700万元,则可用于转增资本金的 数额为( )。 400万 元 700万 元 500万 元 1 200万 元

得 分 评卷人 二、多项选择题(从下列每小题的五个选项中选出二至五个正确的, 将其顺序号填入题后的括号内,不选、多选、少选或错选均不得 分。每小题3分,共15分) 1.下列各所有者权益项目中,与企业当年净利润直接相关的是( )。 A.实收资本 B.资本公积 C.法定盈余公积 D.任意盈余公积 E.未分配利润 2.在我国,长期借款费用列支的途径可能包括( )。 A.计入在建工程成本 B.计人财务费用 C.增加营业外支出 D.计入存货成本 E.减少投资收益 3.下列属于应收票据核算范围的有( )。 A,商业承兑汇票 B.银行汇票 C.银行承兑汇票 D.银行本票 E.支票 4.下列各项中,可在“材料成本差异”账户贷方核算的有( )。 A,购进材料实际成本大于计划成本的差额 B.购进材料实际成本小于计划成本的差额 C.发出材料应负担的节约差异(采用红字结转法) D.发出材料应负担的超支差异 E.购进或发出材料的计划成本 5.下列业务发生后,能引起企业利润增加的有( A.收回已确认的坏账 B.取得债务重组收益 C.对外捐赠存货 D.收到供应单位支付的违约金 E,发行股票收人的溢价款 77

得 分 评卷人 二、多项选择题(从下列每小题的五个选项中选出二至五个正确的. 将其顺序号填入题后 的括号 内,不选、多选、少选或错选均不得 分。每小题 3分 .共 巧 分) 1.下列各所有者权益项目中,与企业当年净利润直接相关的是( A.实收资本 B.资本公积 .法定盈余公积 .未分配利润 D.任意盈余公积 2.在我国,长期借款费用列支的途径可能包括( )。 A.计人在建工程成本 B.计入财务费用 C.增加营业外支 出 D.计人存货成本 E.减少投资收益 3.下列属于应收票据核算范围的有 ( )。 A.商业承兑汇票 B.银行汇票 C.银行承兑汇票 D.银行本票 E.支票 4.下列各项中,可在“材料成本差异”账户贷方核算的有( A.购进材料实际成本大于计划成本的差额 B.购进材料实际成本小于计划成本的差额 C.发出材料应负担的节约差异(采用红字结转法) D.发出材料应负担的超支差异 E.购进或发出材料的计划成本 5.下列业务发生后 ,能引起企业利润增加的有( )。 A.收回己确认的坏账 B.取得债务重组收益 C.对外捐赠存货 D.收到供应单位支付的违约金 E.发行股票收入的溢价款

得分 评卷人 三、简答题(每小题5分,共10分)】 1.什么是债务重组?债务重组的主要方式有哪些? 2.什么是坏账?会计上应如何确认坏账损失? 得分 评卷人 四、单项业务题(每小题3分,共30分)】 对M公司2007年12月份发生的下列部分经济业务编制会计分录(只要求写出总账科 目): 1.5日,向H公司赊销商品一批,售价400000元,增值税68000元。现金折扣条件为 2/10、1/20、N/30。采用总价法核算。 2.8日,购人机器一台,买价80000元,增值税13600元,运杂费500元,保险费200元。 全部款项已通过银行划付,机器当即投人使用。 3.10日,上月购进的商品到达并验收人库,该批商品的采购成本为120000元。 4.16日,开出并承兑商业汇票一张,金额800000元,期限3月,用于抵付前欠购料款。 5.20日,收到H公司支付的本月5日所欠货款存人银行(仅商品售价部分享受折扣)。 6.25日,按法定程序办完增资手续后增发普通股200万股,每股面值1元、售价6元,股 款已收到并存入银行,相关发行费用略。 7.31日,将所持交易性金融资产期末发生的公允价值变动收益20000元登记入账。 8.31日,计提下半年应付债券利息150000元,本债券在2008年年底到期,利息同本金 一起支付,所筹资金用于企业日常的生产经营。 9.31日,摊销应由本月负担的商标价值15000元。 10.31日,将本年度实现的净利润700万元结转至利润分配账户。 78

得 分 评卷人 三、简答题(每小题 5分,共 10分) 1.什么是债务重组 ?债务重组的主要方式有哪些? 2.什么是坏账?会计上应如何确认坏账损失? 得 分 评卷人 四、单项业务题 (每小题 3分 ,共 30分) 对 M公司 2007年 12月份发生的下列部分经济业务编制会计分录(只要求写出总账科 目): 1. 5日,向 H公司赊销商品一批,售价 400 000元,增值税 68 000元。现金折扣条件为 2/10,1/20,N/30。采用总价法核算。 2. 8日,购人机器一台,买价80 000元,增值税 13 600元,运杂费 500元,保险费 200元。 全部款项已通过银行划付,机器当即投人使用。 3. 10日,上月购进的商品到达并验收人库,该批商品的采购成本为 120 000元。 4. 16日,开出并承兑商业汇票一张,金额 800 000元,期限 3月,用于抵付前欠购料款。 5. 20日,收到 H公司支付的本月 5日所欠货款存人银行(仅商品售价部分享受折扣)。 6. 25日,按法定程序办完增资手续后增发普通股 200万股,每股面值 1元、售价 6元,股 款已收到并存人银行 ,相关发行费用略。 7. 31日,将所持交易性金融资产期末发生的公允价值变动收益 20 000元登记人账。 8. 31日,计提下半年应付债券利息 150 000元,本债券在 2008年年底到期,利息同本金 一起支付,所筹资金用于企业 日常的生产经营。 9. 31日,摊销应由本月负担的商标价值 15 000元。 10. 31日,将本年度实现的净利润 700万元结转至利润分配账户。 78

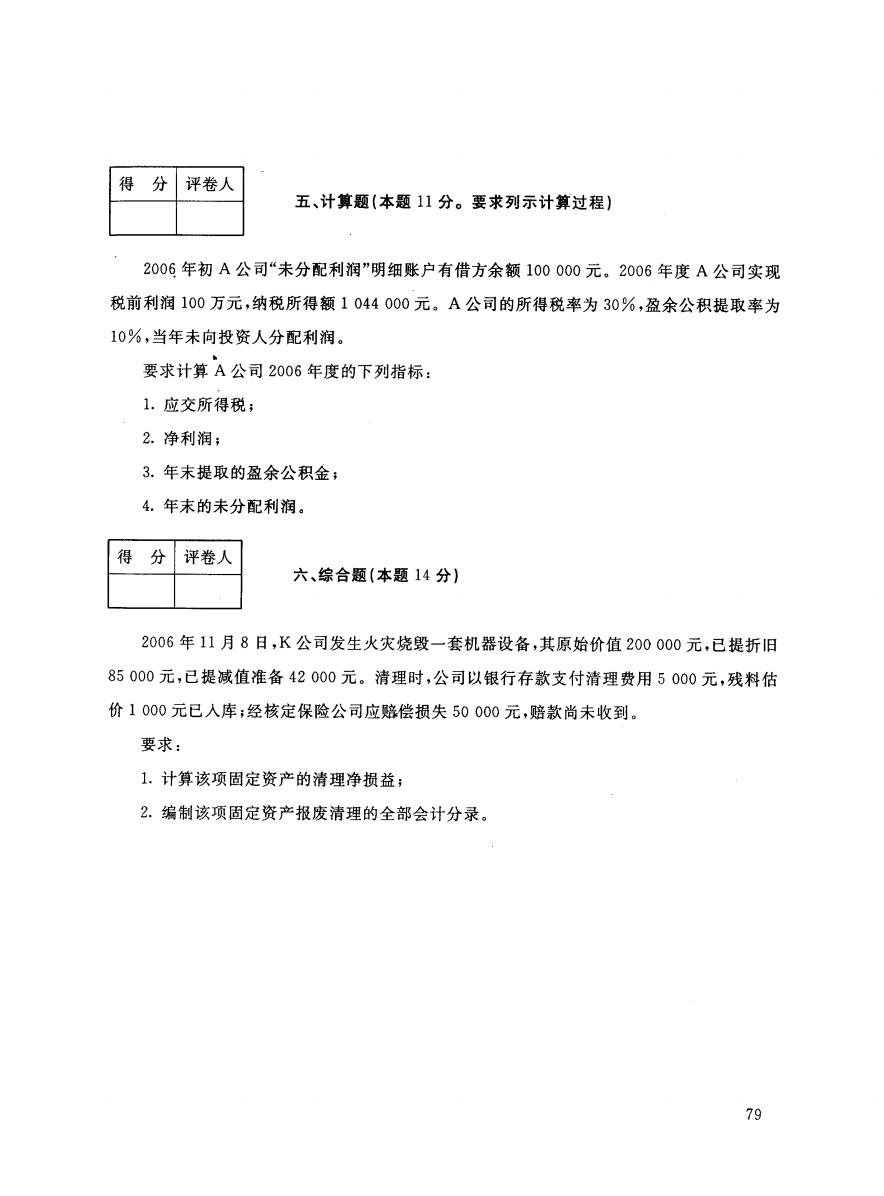

得分 评卷人 五、计算题(本题11分。要求列示计算过程) 2006年初A公司“未分配利润”明细账户有借方余额100000元。2006年度A公司实现 税前利润100万元,纳税所得额1044000元。A公司的所得税率为30%,盈余公积提取率为 10%,当年未向投资人分配利润。 要求计算A公司2006年度的下列指标: 1.应交所得税; 2.净利润; 3.年末提取的盈余公积金; 4.年末的未分配利润。 得 分 评卷人 六、综合题(本题14分) 2006年11月8日,K公司发生火灾烧毁一套机器设备,其原始价值200000元,已提折旧 85000元,已提减值准备42000元。清理时,公司以银行存款支付清理费用5000元,残料估 价1000元已人库;经核定保险公司应赔偿损失50000元,赔款尚未收到。 要求: 1.计算该项固定资产的清理净损益; 2.编制该项固定资产报废清理的全部会计分录。 79

得 分 评卷人 五、计算题(本题 11分。要求列示计算过程) 200乓年初 A公司“未分配利润”明细账户有借方余额 100 000元。2006年度 A公司实现 税前利润 10。万元,纳税所得额 1 044 000元。A公司的所得税率为 30%,盈余公积提取率为 1000,当年未向投资人分配利润。 要求计算 A公司 2006年度的下列指标 : 1.应交所得税 ; 2.净利润; 3.年末提取的盈余公积金; 4.年末的未分配利润。 得 分 评卷人 六、综合题 (本题 14分) 2006年 11月 8日,K公司发生火灾烧毁一套机器设备 ,其原始价值 200 000元,已提折 旧 85 000元,已提减值准备 42 000元。清理时,公司以银行存款支付清理费用 5 000元,残料估 价 1 000元已人库;经核定保险公司应赔偿损失 50 000元,赔款尚未收到。 要求 : 1.计算该项固定资产的清理净损益; 2.编制该项固定资产报废清理的全部会计分录

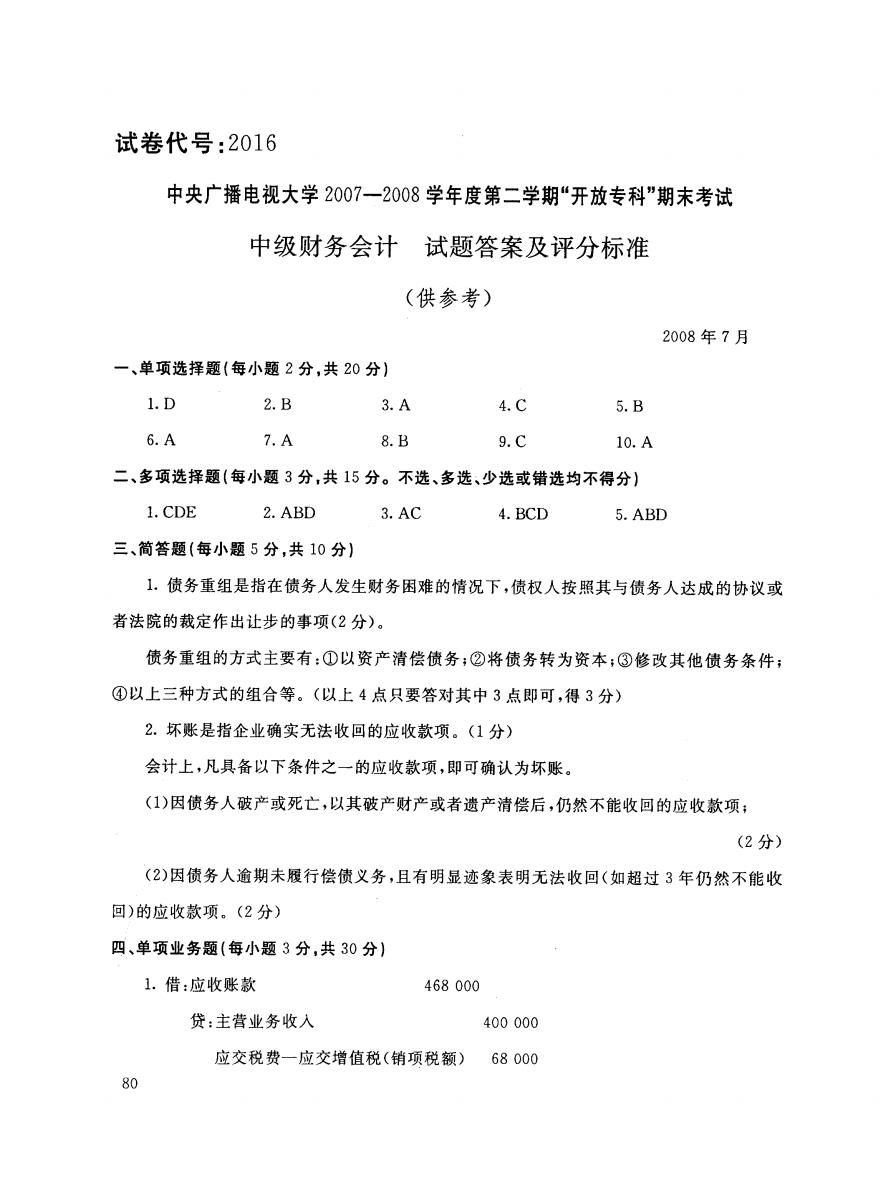

试卷代号:2016 中央广播电视大学2007一2008学年度第二学期“开放专科”期末考试 中级财务会计试题答案及评分标准 (供参考) 2008年7月 一、单项选择题(每小题2分,共20分) 1.D 2.B 3.A 4.C 5.B 6.A 7.A 8.B 9.C 10.A 二、多项选择题(每小题3分,共15分。不选、多选、少选或错选均不得分) 1.CDE 2.ABD 3.AC 4.BCD 5.ABD 三、简答题(每小题5分,共10分】 】.债务重组是指在债务人发生财务困难的情况下,债权人按照其与债务人达成的协议或 者法院的裁定作出让步的事项(2分)。 债务重组的方式主要有:①以资产清偿债务:②将债务转为资本:③修改其他债务条件; ④以上三种方式的组合等。(以上4点只要答对其中3点即可,得3分) 2.坏账是指企业确实无法收回的应收款项。(1分) 会计上,凡具备以下条件之一的应收款项,即可确认为坏账。 (1)因债务人破产或死亡,以其破产财产或者遗产清偿后,仍然不能收回的应收款项; (2分) (2)因债务人逾期未履行偿债义务,且有明显迹象表明无法收回(如超过3年仍然不能收 回)的应收款项。(2分) 四、单项业务题(每小题3分,共30分)】 1.借:应收账款 468000 贷:主营业务收入 400000 应交税费一应交增值税(销项税额) 68000 80

试卷代号:2016 中央广播电视大学2007-2008学年度第二学期“开放专科”期末考试 中级财务会计 试题答案及评分标准 (供参考) 2008年 7月 一、单项选择题(每小题 2分,共 20分) 1. D 2. B 3. A 4. C 5. B 6. A 7. A 8. B 9. C 10. A 二、多项选择题(每小题 3分,共 15分。不选、多选、少选或错选均不得分) 1. CDE 2. ABD 3. AC 4. BCD 5. ABD 三、简答题(每小题5分,共 10分) 1.债务重组是指在债务人发生财务困难的情况下,债权人按照其与债务人达成的协议或 者法院的裁定作出让步的事项(2分)。 债务重组的方式主要有:①以资产清偿债务;②将债务转为资本;③修改其他债务条件; ④以上三种方式的组合等。(以上 4点只要答对其中3点即可,得 3分) 2.坏账是指企业确实无法收回的应收款项。(1分) 会计上 ,凡具备以下条件之一的应收款项 ,即可确认为坏账。 (1)因债务人破产或死亡 ,以其破产财产或者遗产清偿后 ,仍然不能收回的应收款项 ; (2分 ) (2)因债务人逾期未履行偿债义务,且有明显迹象表明无法收回(如超过 3年仍然不能收 回)的应收款项。(2分) 四、单项业务题(每小题 3分,共 30分) 1.借:应收账款 468 000 贷:主营业务收入 400 000 应交税费一应交增值税(销项税额) 68 000 80

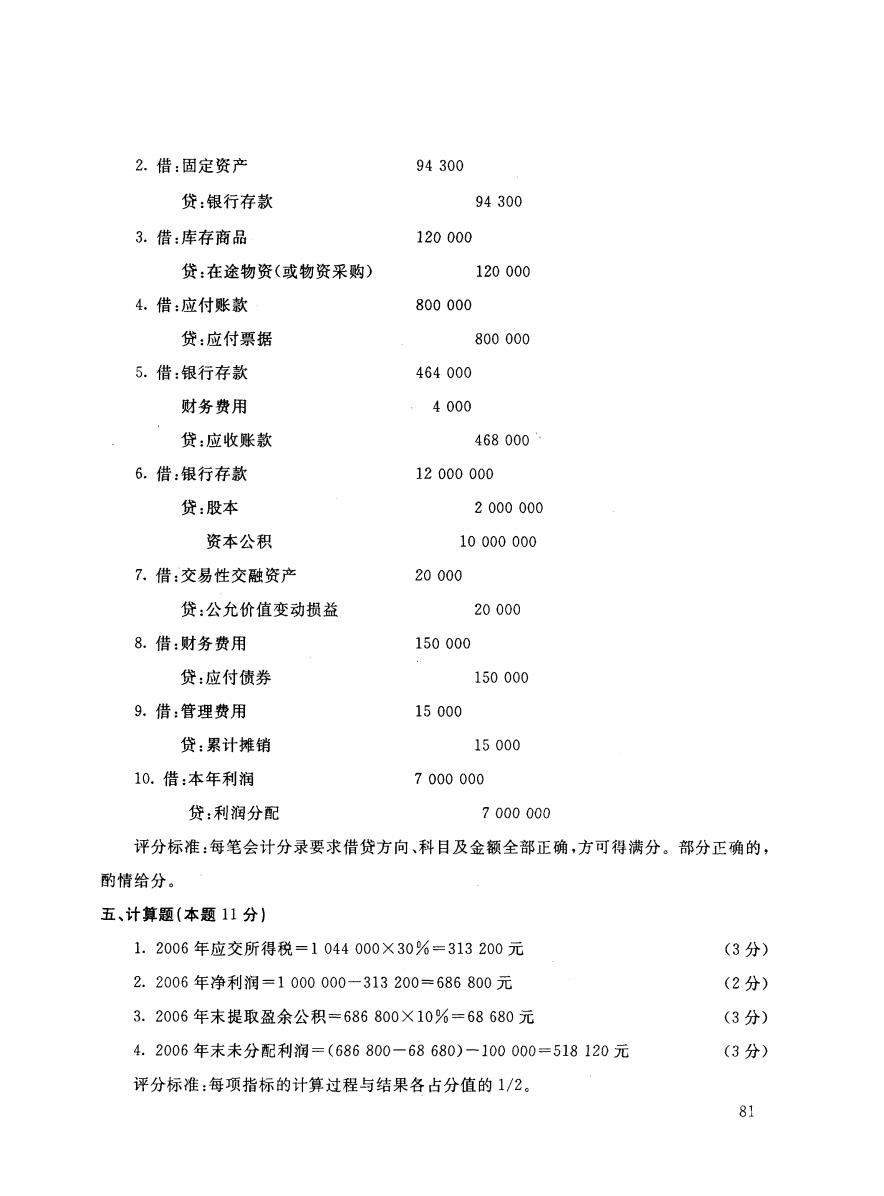

2.借:固定资产 94300 贷:银行存款 94300 3.借:库存商品 120000 贷:在途物资(或物资采购) 120000 4.借:应付账款 800000 贷:应付票据 800000 5.借:银行存款 464000 财务费用 。4000 贷:应收账款 468000 6.借:银行存款 12000000 贷:股本 2000000 资本公积 10000000 7.借:交易性交融资产 20000 贷:公允价值变动损益 20000 8.借:财务费用 150000 贷:应付债券 150000 9。借:管理费用 15000 贷:累计摊销 15000 10.借:本年利润 7000000 贷:利润分配 7000000 评分标准:每笔会计分录要求借贷方向、科目及金额全部正确,方可得满分。部分正确的, 酌情给分。 五、计算题(本题11分) 1.2006年应交所得税=1044000×30%=313200元 (3分) 2.2006年净利润=1000000-313200=686800元 (2分) 3.2006年末提取盈余公积=686800×10%=68680元 (3分) 4.2006年末未分配利润=(686800-68680)一100000=518120元 (3分) 评分标准:每项指标的计算过程与结果各占分值的1/2。 81

2.借:固定资产 94 300 贷:银行存款 94 300 3.借:库存商品 120 000 贷:在途物资(或物资采购) 120 000 4.借:应付账款 800 000 贷 :应付票据 800 000 5.借:银行存款 464 000 财务费用 4 000 贷:应收账款 468 000” 6,借:银行存款 12 000 000 贷:股本 2 000 000 资本公积 10 000 000 7.借:交易性交融资产 20 000 贷:公允价值变动损益 20 000 8.借:财务费用 150 000 贷:应付债券 150 000 9.借:管理费用 15 000 贷:累计摊销 15 000 10.借 :本年利润 7 000 000 贷:利润分配 7 000 000 评分标准:每笔会计分录要求借贷方向、科 目及金额全部正确,方可得满分。部分正确的, 酌情给分。 五、计算题(本题 11分 ) 1. 2006年应交所得税=1 044 000 X 30%二313 200元 (3分) 2. 2006年净利润=1 000 000-313 200=686 800元 (2分) 3. 2006年末提取盈余公积二686 800 X 10 0 o = 68 680元 (3分) 4. 2006年末未分配利润=(686 800一68 680)一100 000=518 120元 (3分) 评分标准:每项指标的计算过程与结果各占分值的 1/20 81

六、综合题(本题14分) 1.该项固定资产清理净损失=清理收人一清理支出 =(1000+50000)-(200000-85000-42000+5000) =27000元 (2分) 2.清理的会计分录如下: ①借:固定资产清理 115000 累计折旧 85000 贷:固定资产 200000 (2分) ②借:固定资产减值准备 42000 贷:固定资产清理 42000 (2分) ③借:固定资产清理 5000 贷:银行存款 5000 (2分) ④借:原材料(或周转材料) 1000 贷:固定资产清理 1000 (2分) ⑤借:其他应收款 50000 贷:固定资产清理 50000 (2分) ⑥借:营业外支出 27000 贷:固定资产清理 27000 (2分) 评分标准:每笔会计分录要求借贷方向、科目及金额全部正确,方可得满分。部分正确的, 酌情给分。 82

六、综合题 (本题 14分) 1.该项固定资产清理净损失=清理收入一清理支出 =(1 000+50 000)一 (200 000一85 000一42 000十5 000) =27 000元 (2分) 2.清理的会计分录如下: ①借:固定资产清理 115 000 累计折旧 85 000 贷:固定资产 200 000 (2分) ②借:固定资产减值准备 42 000 贷:固定资产清理 42 000 (2分) ③借:固定资产清理 5 000 贷:银行存款 5 000 (2分) ④借:原材料(或周转材料) 1 000 贷:固定资产清理 1 000 (2分) ⑤借:其他应收款 50 000 贷:固定资产清理 50 000 (2分) ⑥借:营业外支出 27 000 贷:固定资产清理 27 000 (2分) 评分标准:每笔会计分录要求借贷方向、科目及金额全部正确,方可得满分。部分正确的, 酌情给分