试卷代号:2142 座位号■■ 中央广播电视大学2007一2008学年度第一学期“开放专科”期末考试 计学财专业审计学原理试题 2008年1月 题 护 二 三 四 五 总 分 分 数 得 分 评卷人 一、单项选择题(每题1.5分,共15分) 1.审计活动的发起者往往是与被审计单位有着权责关系的( )。 A.行业协会 B.财产管理者 C.人事主管部门 D.财产所有者 2.我国政府审计产生于( )时代。 A.春秋 B.战国 C.西周 D.秦汉 3.我国最高审计机关的负责人审计长由( )任命。 A,国务院总理 B.国家主席 C.财政部部长 D.中国注册会计师协会 4.逆查法应先从( )查起。 A.原始凭证 B.记账凭证 C.会计账簿 D.会计报表 5.民间审计人员在执行审计业务中,发现有弄虚作假等不法行为的,应当在( )中明 确提出。 A.管理建议书 B.审计约定书 C.审计工作底稿 D.审计报告书 803

试卷代号:2142 座位号口习 中央广播电视大学2007-2008学年度第一学期“开放专科”期末考试 计学财专业 审计学原理 试题 2008年 1月 题 号 四 五 总 分 分 数 得 分 评卷人 一、单项选择题(每题 1. 5分,共 15分) 1.审计活动的发起者往往是与被审计单位有着权责关系的( )。 A.行业协会 B.财产管理者 C.人事主管部门 D.财产所有者 2.我国政府审计产生于( )时代。 A.春秋 B.战国 C.西周 D.秦汉 3.我国最高审计机关的负责人审计长由( )任命 。 A.国务院总理 B.国家主席 C.财政部部长 D.中国注册会计师协会 4.逆查法应先从( )查起。 A.原始凭证 B.记账凭证 C.会计账簿 D.会计报表 5.民间审计人员在执行审计业务中,发现有弄虚作假等不法行为的,应当在( 确提出。 )中 明 审计约定书 审计报告书 B. D. 管理建议书 审计工作底稿 803

6.一般审计准则都对审计人员的业务技能和职业道德提出高标准,并且把( )作为审 计工作的灵魂。 A.真实性 B.正确性 C.独立性 D.权威性 7.将某一审计对象总体划分为若干具有相似特征级次总体的过程称为( A.分段 B.分层 C.分组 D.分部 8.( )是针对会计报表整体而言的,而其余的风险则是仅仅针对账户余额活交易而言 的。 A.审计风险 B.固有风险 C.控制风险 D.检查风险 9.( )为审计报告截止日。 A.资产负债表日 B.审计报告完成日 C.外勤工作结束日 D.审计报告报送日 10.盘点库存现金时,通常实施( )检查。 A.定期 B.不定期 C.突击 D.预告 得分 评卷人 二、多项选择题(每题2分,共10分) 1.审计的基本特征可以概括为( )。 A.独立性 B.合理性 C.权威性 D.公正性 2.( )共同构成了外部审计。 A.国家审计 B.内部审计 C.民间审计 D.经济监督 3.审计方法的选用必须( )。 A.服从于审计目标 B.服从于委托人的要求 C.服从于审计方式 【).适应于被审计单位的实际情况 804

6.一般审计准则都对审计人员的业务技能和职业道德提出高标准,并且把( )作为审 计工作的灵魂。 A.真实性 B.正确性 C.独立性 n.权威性 7.将某一审计对象总体划分为若干具有相似特征级次总体的过程称为( )。 A.分段 B.分层 C.分组 n.分部 8.C )是针对会计报表整体而言的,而其余的风险则是仅仅针对账户余额活交易而言 的。 A.审计风险 B,固有风险 C.控制风险 n.检查风险 9. ( )为审计报告截 止日。 A.资产负债表 日 B.审计报告完成 日 C.外勤工作结束日 D.审计报告报送日 10.盘点库存现金时,通常实施( )检查。 A.定期 B.不定期 c.突击 n.预告 得 分 评卷人 二、多项选择题 (每题 2分 ,共 10分 ) 审计的基本特征可以概括为( A.独立性 c.权威性 ( )共同构成了外部审计。 A.国家审计 c.民间审计 审计‘方法的选用必须( )。 A.服从于审计 目标 I3.服从于委托人的要求 C.服从于审计方式 1).适应于被审计单位的实际情况 13.合理性 I).公正性 内部审计 经济监督 804

4.下列各项中属于总体审计计划的内容有( )。 A.审计风险 B.审计目的 C.重要性水平 D.审计程序 5.为了获取有关控制风险的审计证据,审计人员常采用的方法有( A.穿行试验法 B.检查 C.调节 D.观察 得分 评卷人 三、判断题(每小题2.5分,共25分)】 1.在我国最高审计机构是审计署,它从属于人大领导。() 2.注册会计师不得在承接审计业务的同时,为被审计单位提供代为编制会计报表等专业 服务。()) 3.调节法只包括对未达账项的调节。() 4.内部审计机构无权审查财政预算的执行和财政决算。() 5.民间审计组织不得以降低收费的方式招揽业务。() 6.审计通知书是注册会计师与委托人共同签署的。() 7、注册会计师评价内部控制的控制风险为低水平时,应在审计工作底稿中记录该评价结 论及其依据。() 8.审计报告中主要表现审计人员给出的审计意见。() 9.审计人员进驻被审计单位后可立即进行符合性测试。() 10.变量抽样用于内部控制的符合性测试。() 得分 评卷人 四、简答题(每小题10分,共20分)》 1.简要说明经济业务处理过程分工的要点。 2.管理建议书与审计报告有何区别? 805

4。下列各项中属于总体审计计划的内容有( )。 A.审计风险 B.审计目的 C.重要性水平 D.审计程序 5.为了获取有关控制风险的审计证据,审计人员常采用的方法有( A.穿行试验法 B.检查 C.调节 D.观察 得 分 评卷人 三、判断题(每小题 2.5分,共25分) 1.在我国最高审计机构是审计署 ,它从属于人大领导。( ) 2.注册会计师不得在承接审计业务的同时,为被审计单位提供代为编制会计报表等专业 服务。( ) 3.调节法 只包括对未达账项的调节 。( ) 4.内部审计机构无权审查财政预算的执行和财政决算。( ) 5,民间审计组织不得以降低收费的方式招揽业务。( ) 6.审计通知书是注册会计师与委托人共同签署的。( ) 7、注册会计师评价内部控制的控制风险为低水平时,应在审计工作底稿中记录该评价结 论及其依据。( ) 8.审计报告中主要表现审计人员给出的审计意见。( ) 9.审计人员进驻被审计单位后可立即进行符合性测试。( ) 10.变量抽样用于内部控制的符合性测试。( ) 得 分 评卷人 四、简答题 (每小题 10分,共 20分) 1.简要说明经济业务处理过程分工的要点 。 2.管理建议书与审计报告有何区别? 805

得 分 评卷人 五、实务题(每题15分,共30分) 1.[资料]审计人员对某公司2004年度固定资产折旧进行审查时发现,公司于2003年度 12月新增已投入生产使用机器设备一台,原价为300000元,估计净残值为12000元,预计使 用年限为8年,使用年数总和法对该项固定资产计提折旧。又调查发现该公司其余固定资产 均用直线法计提折旧。该公司对这一事项未在财务情况说明书中予以揭示。 [要求]根据以上情况,审计人员如何确定该事项对该公司资产负债表和利润表的影响? 对被审计单位提出如何要求? 2.某委托人应收账款的编号为0001至5000,审计人员拟利用随机数表选择其中的175 份进行函证,随机数表如下: 列 2 2 4 行 1 0473 39426 91035 54939 76873 2 10417 19688 83404 42038 48220 07514 48374 35658 38971 53779 4 52306 86926 10223 25946 90222 5 96357 11486 30102 82679 57983 6 92870 05921 65698 27993 86406 7 00500 75924 33803 05286 10072 8 34826 93784 52709 15370 96727 9 25809 21860 36790 76883 20435 10 77487 38419 30631 48694 12638 要求:(1)以第3行、第2列数字为起点,自左向右,以各数的后四位为准,审计人员选择的 最初5个样本的号码分别是多少? (2)以第6行、第1列数字为起点,自上到下,以各数的前四位为准,审计人员选择的最初 5个样本的号码分别是多少? 806

得 分 评卷人 五、实务题(每题 15分,共 30分) l. [资料〕审计人员对某公司2004年度固定资产折旧进行审查时发现,公司于 2003年度 12月新增已投人生产使用机器设备一台,原价为 300000元,估计净残值为 12000元,预计使 用年限为 8年 ,使用年数总和法对该项 固定资产计提折旧。又调查发现该公 司其余 固定资产 均用直线法计提折旧。该公司对这一事项未在财务情况说明书中予以揭示。 〔要求〕根据以上情况,审计人员如何确定该事项对该公司资产负债表和利润表的影响? 对被审计单位提出如何要求? 2.某委托人应收账款的编号为 。001至 5000,审计人员拟利用随机数表选择其中的 175 份进行函证,随机数表如下 : 火 1 2 3 4 5 1 0473 39426 91035 54939 76873 2 10417 19688 83404 42038 48220 3 07514 48374 35658 38971 53779 4 52306 86926 10223 25946 90222 5 96357 11486 30102 82679 57983 6 92870 05921 65698 27993 86406 7 00500 75924 33803 05286 10072 8 34826 93784 52709 15370 96727 9 25809 21860 36790 76883 20435 10 77487 38419 30631 48694 12638 要求:(1)以第 3行、第 2列数字为起点,自左向右,以各数的后四位为准,审计人员选择的 最初 5个样本的号码分别是多少? (2)以第 6行、第 1列数字为起点,自上到下,以各数的前四位为准,审计人员选择的最初 5个样本的号码分别是多少? 806

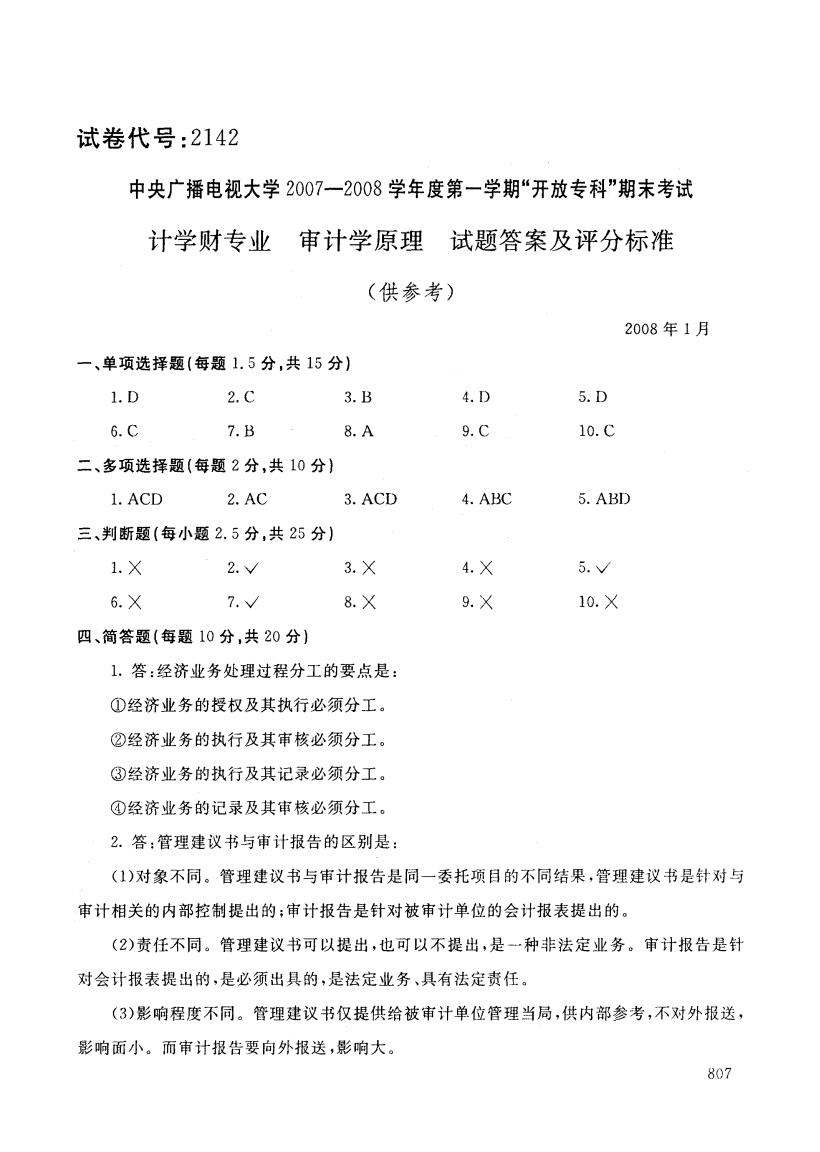

试卷代号:2142 中央广播电视大学2007一2008学年度第一学期“开放专科”期末考试 计学财专业 审计学原理试题答案及评分标准 (供参考) 2008年1月 一、单项选择题(每题1.5分,共15分) 1.D 2.C 3.B 4.D 5.D 6.C 7.B 8.A 9.C 10.C 二、多项选择题(每题2分,共10分) 1.ACD 2.AC 3.ACD 4.ABC 5.ABD 三、判断题(每小题2.5分,共25分) 1.X 2.√ 3.X 4.X 5.V 6.X 7.√ 8.X 9.X 10.× 四、简答题(每题10分,共20分】 1.答:经济业务处理过程分工的要点是: ①经济业务的授权及其执行必须分工。 ②经济业务的执行及其审核必须分工。 ③经济业务的执行及其记录必须分工。 ④经济业务的记录及其审核必须分工。 2.答:管理建议书与审计报告的区别是: (1)对象不同。管理建议书与审计报告是同一委托项目的不同结果,管理建议书是针对与 审计相关的内部控制提出的:审计报告是针对被审计单位的会计报表提出的。 (2)责任不同。管理建议书可以提出,也可以不提出,是一种非法定业务。审计报告是针 对会计报表提出的,是必须出具的,是法定业务、具有法定责任。 (3)影响程度不同。管理建议书仅提供给被审计单位管理当局,供内部参考,不对外报送, 影响面小。而审计报告要向外报送,影响大。 807

试卷代号:2142 中央广播电视大学2007-2008学年度第一学期“开放专科”期末考试 计学财专业 审计学原理 试题答案及评分标准 (供参考) 2008年 1月 一、单项选择题(每题 l. 5分.共 15分) 1. D 6. C 2. C 3.B 4. D 5.D 7.B 8. A 9. C 10. C 二、多项选择题 (每题 2分 ,共 10分) 1. ACD 2. AC 3. ACD 4. ABC 5. A13D 三、判断题 (每小题 2. 5分.共 25分) 1.X 6.X 2.丫 4.X 5. \/ 7.侧 3.X 8.X 9.X 10.X 四、简答题(每题 10分,共20分) 1.答 :经济业务处理过程分工的要点是 : ①经济业务的授权及其执行必须分工。 ②经济业务的执行及其 审核必须分工。 ③经济业务的执行及其记录必须分工。 ④经济业务的记录及其审核必须分工。 2.答 :管理建议书与审计报告 的区别是 : (”对象不同。管理建议书与审计报告是同一委托项 目的不同结果 ,管理建议书是针对与 审计相关的内部控制提出的;审计报告是针对被审计单位的会计报表提出的。 (2)责任不同。管理建议书可以提 出,也可 以不提出,是一种非法定业务 。审计报告是针 对会计报表提出的,是必须出具的,是法定业务 、具有法定责任 。 (3)影响程度不同。管理建议书仅提供给被审计单位管理当局,供内部参考,不对外报送, 影响面小。而审计报告要向外报送 ,影响大。 807

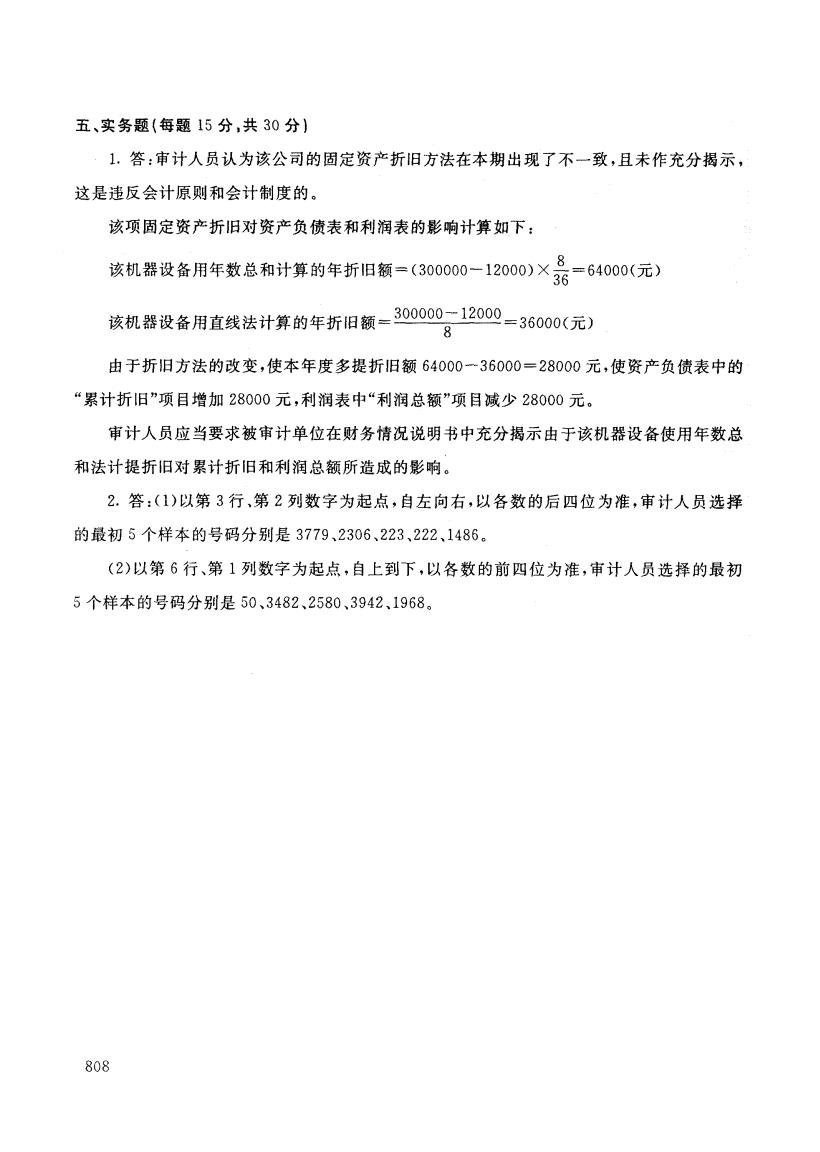

五、实务题(每题15分,共30分) 1.答:审计人员认为该公司的固定资产折旧方法在本期出现了不一致,且未作充分揭示, 这是违反会计原则和会计制度的。 该项固定资产折旧对资产负债表和利润表的影响计算如下: 该机器设备用年数总和计算的年折旧额=(300000-12000)× =64000(元) 36 该机器设备用直线法计算的年折1旧额=300000。-1200=36000(元) 由于折旧方法的改变,使本年度多提折旧额64000一36000=28000元,使资产负债表中的 “累计折旧”项目增加28000元,利润表中“利润总额”项目减少28000元。 审计人员应当要求被审计单位在财务情况说明书中充分揭示由于该机器设备使用年数总 和法计提折旧对累计折旧和利润总额所造成的影响。 2.答:(1)以第3行,第2列数字为起点,自左向右,以各数的后四位为准,审计人员选择 的最初5个样本的号码分别是3779、2306、223、222、1486。 (2)以第6行、第1列数字为起点,自上到下,以各数的前四位为谁,审计人员选择的最初 5个样本的号码分别是50、3482、2580、3942、1968。 808

五、实务题 (每题 15分 ,共 30分) 1.答 :审计人员认为该公司的固定资产折旧方法在本期出现 了不一致 ,且未作充分揭示 , 这是违反会计原则和会计制度的。 该项固定资产折旧对资产负债表和利润表的影响计算如下: 、十‘。。。、。。 , 一‘ 、,_、,一 ,。~ , 。,~ ,______ ,____、、,8 _ ___,_ 、 飞执VL}O1M 奋用 月二安又}L fm 7丁异 H'J牛 引丁旧 钡 今 l3000UU一 1L000) X = b4000(7E) 3b 该机器设备用直线法计算的年折旧额‘ 300000一 12000 8 =36000(元 ) 由于折旧方法的改变,使本年度多提折旧额 64000--36000=2800。元,使资产负债表中的 “累计折旧”项 目增加 28000元 ,利润表中“利润总额”项 目减少 2800。元 。 审计人员应当要求被审计单位在财务情况说明书中充分揭示由于该机器设备使用年数总 和法计提折旧对累计折旧和利润总额所造成的影响。 2.答:(1)以第 3行、第 2列数字为起点,自左向右,以各数的后四位为准,审计人员选择 的最初 5个样本的号码分别是 3779,2306,223,222,14860 (2)以第 6行、第 1列数字为起点,自上到下,以各数的前四位为准,审计人员选择的最初 5个样本 的号码分别是 50,3482,2580,3942,19680 808