点击下载:石河子大学:《计量经济学》课程PPT教学课件(博士生)第六章 时间序列计量经济学模型的理论与方法 6.2 随机时间序列分析模型

正在加载图片...

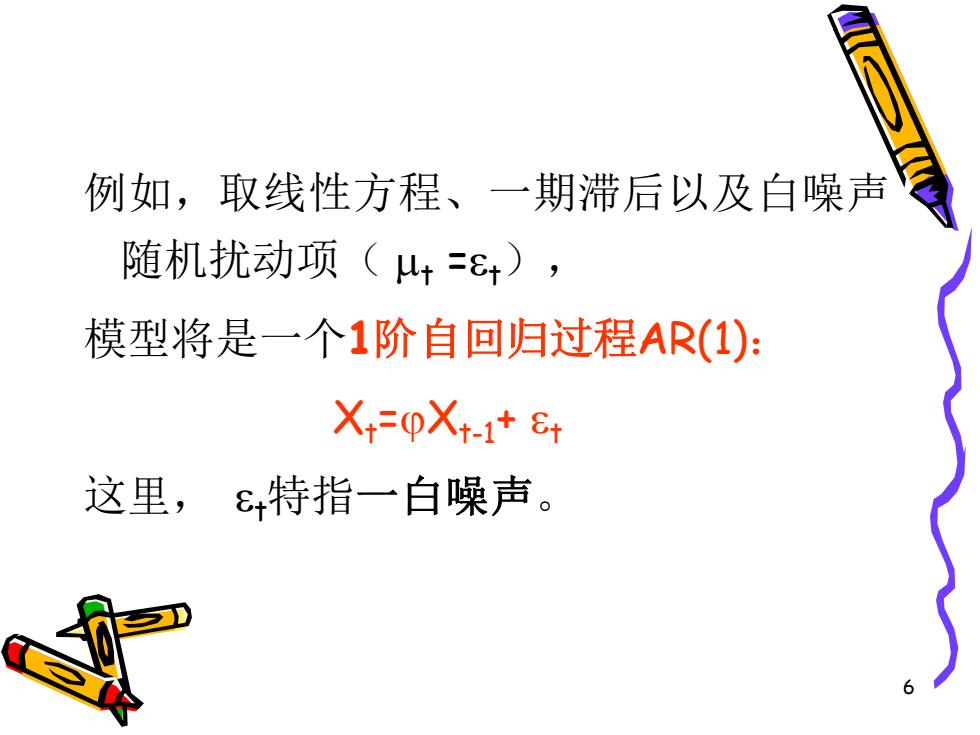

例如,取线性方程、一期滞后以及白噪声 随机扰动项(+=+), 模型将是一个1阶自回归过程AR(1): X+=0X+-1t8+ 这里,+特指一白噪声。6 例如,取线性方程、一期滞后以及白噪声 随机扰动项( t =t), 模型将是一个1阶自回归过程AR(1): Xt=Xt-1+ t 这里, t特指一白噪声

<<向上翻页

向下翻页>>

点击下载:石河子大学:《计量经济学》课程PPT教学课件(博士生)第六章 时间序列计量经济学模型的理论与方法 6.2 随机时间序列分析模型

©2008-现在 cucdc.com 高等教育资讯网 版权所有