正在加载图片...

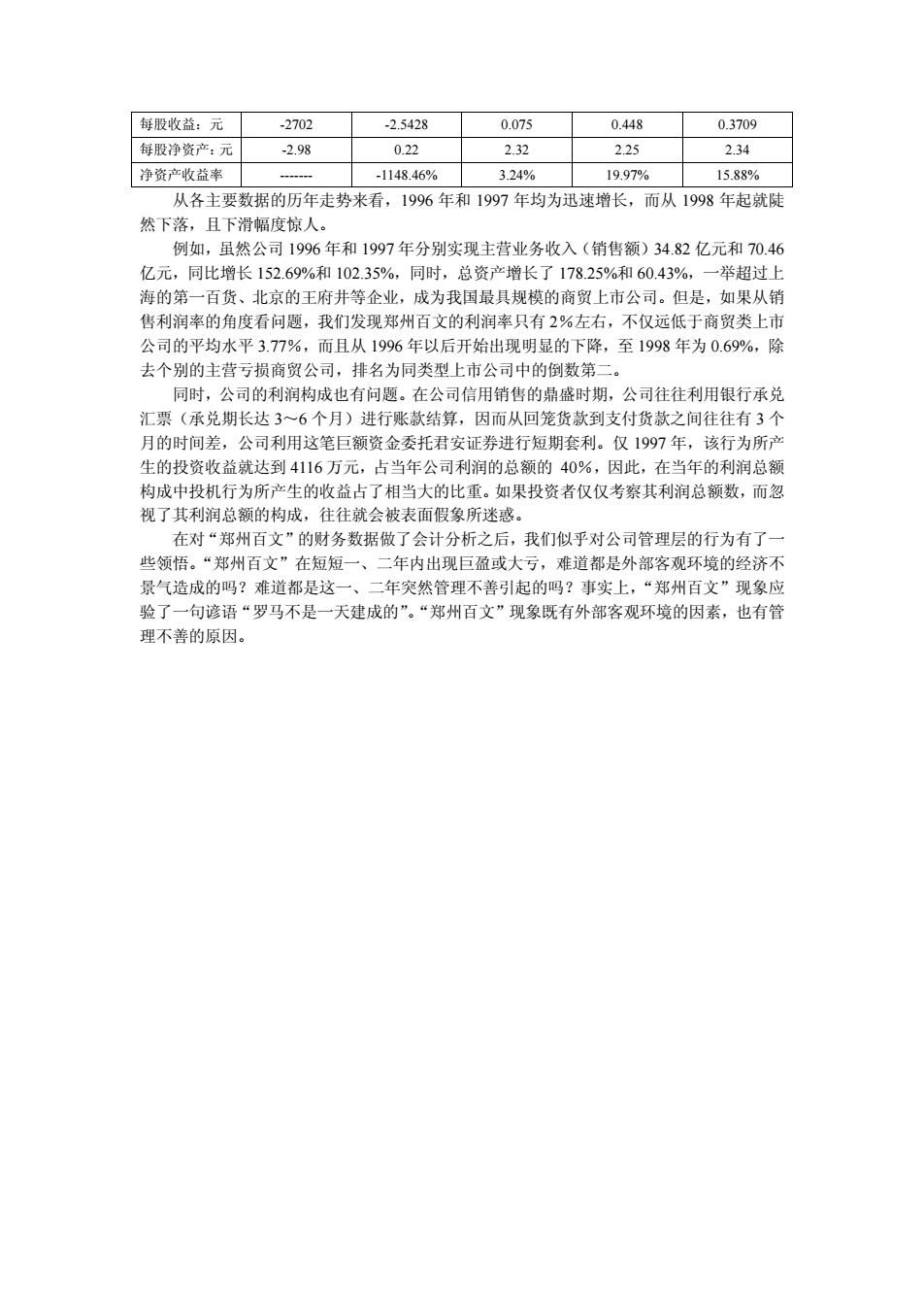

每股收益:元 -2702 -2.54280.075 0448 0.3709 每股净资产:元 28 0.2 233 24 净资产收益率 -1148.46% 324% 19.97% 15.88% 从各主要数据的历年走势来看,1996年和1997年均为迅速增长,而从1998年起就陡 然下落,且下滑幅度惊人。 例如,虽然公司1996年和1997年分别实现主营业务收入(销售额)34.82亿元和70.46 亿元 ,同比增长152.69%和102,35%,同时,总资产增长了17825%和6043%, 举超过上 海的第一百货、北京的王府井等企业,成为我国最具规模的商贸上市公司。但是,如果从销 售利润率的角度看问题,我们发现郑州百文的利润率只有2%左右,不仅远低于商贸类上市 公司的平均水平3.77%,而且从1996年以后开始出现明显的下降,至1998年为0.69%,除 去个别的主营亏损商贸公司,排名为同类型上市公司中的倒数第二。 同时,公司的利润构成也有问题 在公司信用销售的鼎盛时期, 公司往往利用银行承兑 汇票(承兑期长达3~6个月)进行账款结算,因而从回笼货款到支付货款之间往往有3个 月的时间差,公司利用这笔巨额资金委托君安证券进行短期套利。仅1997年,该行为所产 生的投资收益就达到4116万元,占当年公司利润的总额的40%,因此,在当年的利润总额 构成中投机行为所产牛的收益占了相当大的比重。如果投资者仅仅考察其利润总领数,而忽 视了其利润总额的构成,往往就会被表面假象所迷感。 在对 郑州百文”的财务数据做了会计分析之后,我们似乎对公司管理层的行为有了 些领悟。“郑州百文”在短短一、 二年内出现巨盈或大亏,难道都是外部客观环境的经济不 景气造成的吗?难道都是这一、二年突然管理不善引起的吗?事实上,“郑州百文”现象应 验了一句谚语“罗马不是一天建成的”。“郑州百文”现象既有外部客观环境的因素,也有管 理不善的原因。每股收益:元 -2702 -2.5428 0.075 0.448 0.3709 每股净资产:元 -2.98 0.22 2.32 2.25 2.34 净资产收益率 - -1148.46% 3.24% 19.97% 15.88% 从各主要数据的历年走势来看,1996 年和 1997 年均为迅速增长,而从 1998 年起就陡 然下落,且下滑幅度惊人。 例如,虽然公司 1996 年和 1997 年分别实现主营业务收入(销售额)34.82 亿元和 70.46 亿元,同比增长 152.69%和 102.35%,同时,总资产增长了 178.25%和 60.43%,一举超过上 海的第一百货、北京的王府井等企业,成为我国最具规模的商贸上市公司。但是,如果从销 售利润率的角度看问题,我们发现郑州百文的利润率只有 2%左右,不仅远低于商贸类上市 公司的平均水平 3.77%,而且从 1996 年以后开始出现明显的下降,至 1998 年为 0.69%,除 去个别的主营亏损商贸公司,排名为同类型上市公司中的倒数第二。 同时,公司的利润构成也有问题。在公司信用销售的鼎盛时期,公司往往利用银行承兑 汇票(承兑期长达 3~6 个月)进行账款结算,因而从回笼货款到支付货款之间往往有 3 个 月的时间差,公司利用这笔巨额资金委托君安证券进行短期套利。仅 1997 年,该行为所产 生的投资收益就达到 4116 万元,占当年公司利润的总额的 40%,因此,在当年的利润总额 构成中投机行为所产生的收益占了相当大的比重。如果投资者仅仅考察其利润总额数,而忽 视了其利润总额的构成,往往就会被表面假象所迷惑。 在对“郑州百文”的财务数据做了会计分析之后,我们似乎对公司管理层的行为有了一 些领悟。“郑州百文”在短短一、二年内出现巨盈或大亏,难道都是外部客观环境的经济不 景气造成的吗?难道都是这一、二年突然管理不善引起的吗?事实上,“郑州百文”现象应 验了一句谚语“罗马不是一天建成的”。“郑州百文”现象既有外部客观环境的因素,也有管 理不善的原因