正在加载图片...

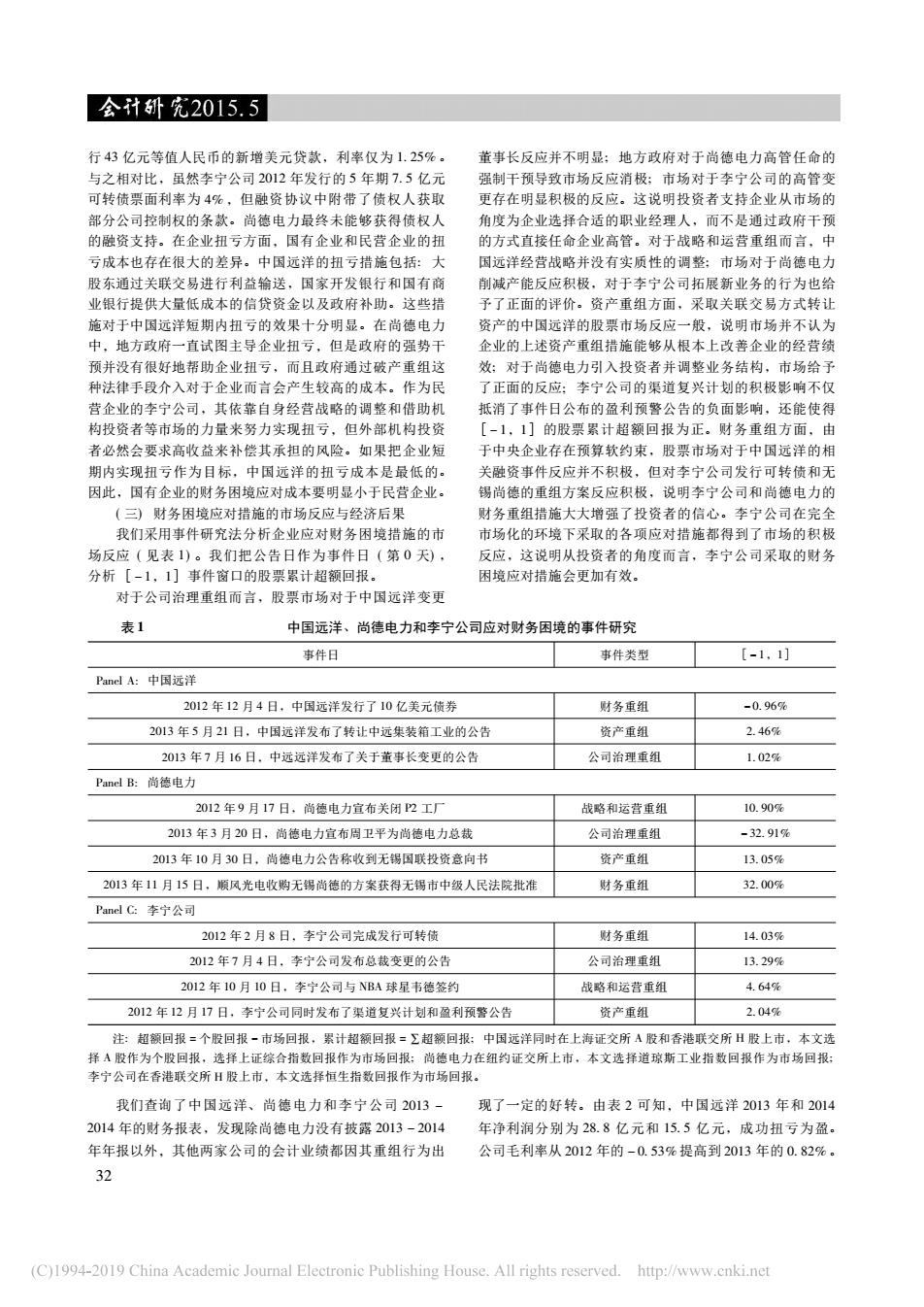

会计研究2015.5 行43亿元等值人民币的新增美元贷款,利率仅为1.25%。 董事长反应并不明显:地方政府对于尚德电力高管任命的 与之相对比,虽然李宁公司2012年发行的5年期7.5亿元 强制干预导致市场反应消极:市场对于李宁公司的高管变 可转债票面利率为4%,但融资协议中附带了债权人获取 更存在明显积极的反应。这说明投资者支持企业从市场的 部分公司控制权的条款。尚德电力最终未能够获得债权人 角度为企业选择合适的职业经理人,而不是通过政府干预 的融资支持。在企业扭亏方面,国有企业和民营企业的扭 的方式直接任命企业高管。对于战略和运营重组而言,中 亏成本也存在很大的差异。中国远洋的扭亏措施包括:大 国远洋经营战略并没有实质性的调整:市场对于尚德电力 股东通过关联交易进行利益输送,国家开发银行和国有商 削减产能反应积极,对于李宁公司拓展新业务的行为也给 业银行提供大量低成本的信贷资金以及政府补助。这些措 予了正面的评价。资产重组方面,采取关联交易方式转让 施对于中国远洋短期内扭亏的效果十分明显。在尚德电力 资产的中国远洋的股票市场反应一般,说明市场并不认为 中,地方政府一直试图主导企业扭亏,但是政府的强势干 企业的上述资产重组措施能够从根本上改善企业的经营绩 预并没有很好地帮助企业扭亏,而且政府通过破产重组这 效:对于尚德电力引入投资者并调整业务结构,市场给予 种法律手段介入对于企业而言会产生较高的成本。作为民 了正面的反应:李宁公司的渠道复兴计划的积极影响不仅 营企业的李宁公司,其依靠自身经营战略的调整和借助机 抵消了事件日公布的盈利预警公告的负面影响,还能使得 构投资者等市场的力量来努力实现扭亏,但外部机构投资 [-1,1]的股票累计超额回报为正。财务重组方面,由 者必然会要求高收益米补偿其承担的风险。如果把企业短 于中央企业存在预算软约束,股票市场对于中国远洋的相 期内实现扭亏作为目标,中国远洋的扭亏成本是最低的。 关融资事件反应并不积极,但对李宁公司发行可转债和无 因此,因有企业的财务困境应对成本要明显小于民营企业。 锡尚德的重组方案反应积极,说明李宁公司和尚德电力的 (三)财务困境应对措施的市场反应与经济后果 财务重组措施大大增强了投资者的信心。李宁公司在完全 我们采用事件研究法分析企业应对财务困境措施的市 市场化的环境下采取的各项应对措施都得到了市场的积极 场反应(见表1)。我们把公告日作为事件日(第0天), 反应,这说明从投资者的角度而言,李宁公司采取的财务 分析[-1,1]事件窗口的股票累计超额回报。 困境应对措施会更加有效。 对于公司治理重组而言,股票市场对于中国远洋变更 表1 中国远洋、尚德电力和李宁公司应对财务困境的事件研究 事件日 事件类型 [-1,1] Panel A:中国远洋 2012年12月4日,中国远洋发行了10亿美元债券 财务重组 -0.96% 2013年5月21日,中国远洋发布了转让中远集装箱工业的公告 资产重组 2.46% 2013年7月16日.中远远洋发布了关于董事长变更的公告 公司治理重组 1.02% Panel B:尚德电力 2012年9月17日,尚德电力宣布关闭2工厂 战略和运营重组 10.90% 2013年3月20日,尚德电力宣布周卫平为尚德电力总裁 公司治理重组 -32.91% 2013年10月30日,尚德电力公告称收到无锡国联投资意向书 资产重组 13.05% 2013年11月15日,顺风光电收购无锡尚德的方案获得无锡市中级人民法院批准 财务重组 32.00% Panel C:李宁公司 2012年2月8日,李宁公司完成发行可转债 财务重组 14.03% 2012年7月4日,李宁公司发布总裁变更的公告 公司治理重组 13.29% 2012年10月10日,李宁公司与NBA球星韦德签约 战略和运营重组 4.64% 2012年12月17日,李宁公司同时发布了渠道复兴计划和盈利预警公告 资产重组 2.04% 注:超额回报=个股回报一市场回报,累计超额回报=Σ超额回报:中国远洋同时在上海证交所A股和香港联交所H股上市,本文选 择A股作为个股回报,选择上证综合指数回报作为市场回报:尚德电力在纽约证交所上市,本文选择道琼斯工业指数回报作为市场回报: 李宁公司在香港联交所H股上市,本文选择恒生指数回报作为市场回报。 我们查询了中国远洋、尚德电力和李宁公司2013- 现了一定的好转。由表2可知,中国远洋2013年和2014 2014年的财务报表,发现除尚德电力没有披露2013-2014 年净利润分别为28.8亿元和15.5亿元,成功扭亏为盈。 年年报以外,其他两家公司的会计业绩都因其重组行为出 公司毛利率从2012年的-0.53%提高到2013年的0.82%。 32 (C)1994-2019 China Academic Journal Electronic Publishing House.All rights reserved.http://www.cnki.net行 43 亿元等值人民币的新增美元贷款,利率仅为 1. 25% 。 与之相对比,虽然李宁公司 2012 年发行的 5 年期 7. 5 亿元 可转债票面利率为 4% ,但融资协议中附带了债权人获取 部分公司控制权的条款。尚德电力最终未能够获得债权人 的融资支持。在企业扭亏方面,国有企业和民营企业的扭 亏成本也存在很大的差异。中国远洋的扭亏措施包括: 大 股东通过关联交易进行利益输送,国家开发银行和国有商 业银行提供大量低成本的信贷资金以及政府补助。这些措 施对于中国远洋短期内扭亏的效果十分明显。在尚德电力 中,地方政府一直试图主导企业扭亏,但是政府的强势干 预并没有很好地帮助企业扭亏,而且政府通过破产重组这 种法律手段介入对于企业而言会产生较高的成本。作为民 营企业的李宁公司,其依靠自身经营战略的调整和借助机 构投资者等市场的力量来努力实现扭亏,但外部机构投资 者必然会要求高收益来补偿其承担的风险。如果把企业短 期内实现扭亏作为目标,中国远洋的扭亏成本是最低的。 因此,国有企业的财务困境应对成本要明显小于民营企业。 ( 三) 财务困境应对措施的市场反应与经济后果 我们采用事件研究法分析企业应对财务困境措施的市 场反应 ( 见表 1) 。我们把公告日作为事件日 ( 第 0 天) , 分析 [- 1,1] 事件窗口的股票累计超额回报。 对于公司治理重组而言,股票市场对于中国远洋变更 董事长反应并不明显; 地方政府对于尚德电力高管任命的 强制干预导致市场反应消极; 市场对于李宁公司的高管变 更存在明显积极的反应。这说明投资者支持企业从市场的 角度为企业选择合适的职业经理人,而不是通过政府干预 的方式直接任命企业高管。对于战略和运营重组而言,中 国远洋经营战略并没有实质性的调整; 市场对于尚德电力 削减产能反应积极,对于李宁公司拓展新业务的行为也给 予了正面的评价。资产重组方面,采取关联交易方式转让 资产的中国远洋的股票市场反应一般,说明市场并不认为 企业的上述资产重组措施能够从根本上改善企业的经营绩 效; 对于尚德电力引入投资者并调整业务结构,市场给予 了正面的反应; 李宁公司的渠道复兴计划的积极影响不仅 抵消了事件日公布的盈利预警公告的负面影响,还能使得 [- 1,1] 的股票累计超额回报为正。财务重组方面,由 于中央企业存在预算软约束,股票市场对于中国远洋的相 关融资事件反应并不积极,但对李宁公司发行可转债和无 锡尚德的重组方案反应积极,说明李宁公司和尚德电力的 财务重组措施大大增强了投资者的信心。李宁公司在完全 市场化的环境下采取的各项应对措施都得到了市场的积极 反应,这说明从投资者的角度而言,李宁公司采取的财务 困境应对措施会更加有效。 表 1 中国远洋、尚德电力和李宁公司应对财务困境的事件研究 事件日 事件类型 [- 1,1] Panel A: 中国远洋 2012 年 12 月 4 日,中国远洋发行了 10 亿美元债券 财务重组 - 0. 96% 2013 年 5 月 21 日,中国远洋发布了转让中远集装箱工业的公告 资产重组 2. 46% 2013 年 7 月 16 日,中远远洋发布了关于董事长变更的公告 公司治理重组 1. 02% Panel B: 尚德电力 2012 年 9 月 17 日,尚德电力宣布关闭 P2 工厂 战略和运营重组 10. 90% 2013 年 3 月 20 日,尚德电力宣布周卫平为尚德电力总裁 公司治理重组 - 32. 91% 2013 年 10 月 30 日,尚德电力公告称收到无锡国联投资意向书 资产重组 13. 05% 2013 年 11 月 15 日,顺风光电收购无锡尚德的方案获得无锡市中级人民法院批准 财务重组 32. 00% Panel C: 李宁公司 2012 年 2 月 8 日,李宁公司完成发行可转债 财务重组 14. 03% 2012 年 7 月 4 日,李宁公司发布总裁变更的公告 公司治理重组 13. 29% 2012 年 10 月 10 日,李宁公司与 NBA 球星韦德签约 战略和运营重组 4. 64% 2012 年 12 月 17 日,李宁公司同时发布了渠道复兴计划和盈利预警公告 资产重组 2. 04% 注: 超额回报 = 个股回报 - 市场回报,累计超额回报 = ∑超额回报; 中国远洋同时在上海证交所 A 股和香港联交所 H 股上市,本文选 择 A 股作为个股回报,选择上证综合指数回报作为市场回报; 尚德电力在纽约证交所上市,本文选择道琼斯工业指数回报作为市场回报; 李宁公司在香港联交所 H 股上市,本文选择恒生指数回报作为市场回报。 我们查询了中国远洋、尚德电力和李宁公司 2013 - 2014 年的财务报表,发现除尚德电力没有披露 2013 - 2014 年年报以外,其他两家公司的会计业绩都因其重组行为出 现了一定的好转。由表 2 可知,中国远洋 2013 年和 2014 年净利润分别为 28. 8 亿元和 15. 5 亿元,成功扭亏为盈。 公司毛利率从 2012 年的 - 0. 53% 提高到 2013 年的 0. 82% 。 23