正在加载图片...

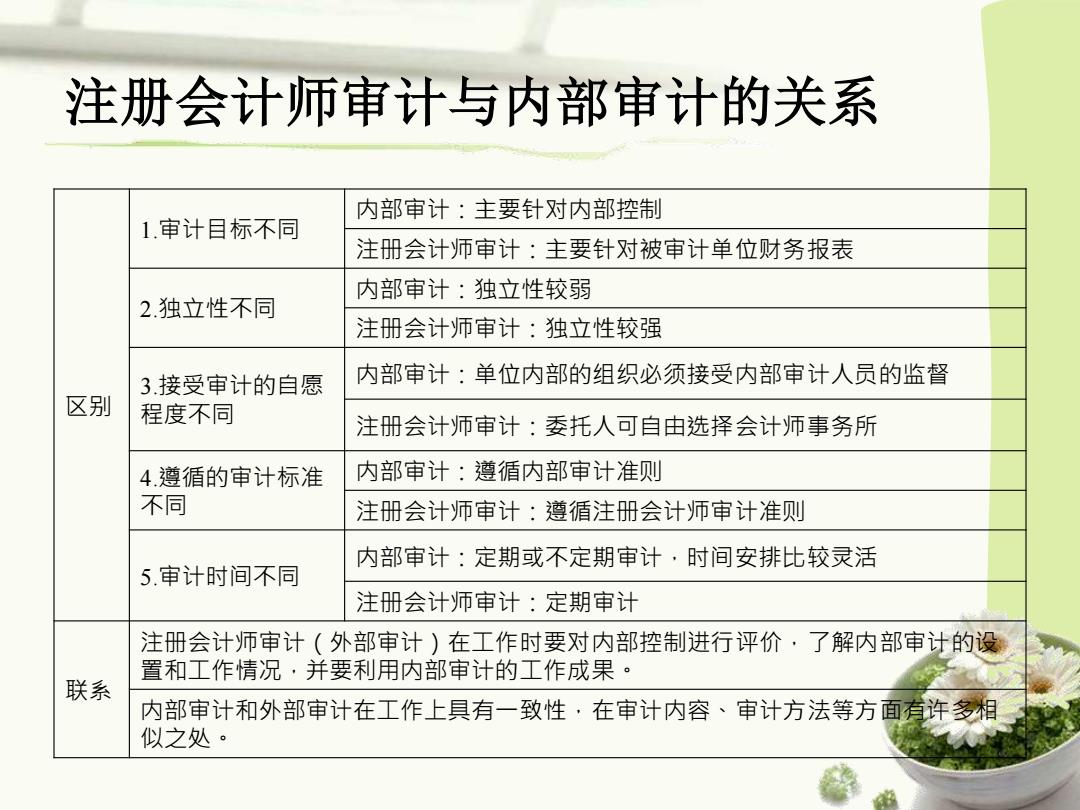

注册会计师审计与内部审计的关系 内部审计:主要针对内部控制 1.审计目标不同 注册会计师审计:主要针对被审计单位财务报表 内部审计:独立性较弱 2独立性不同 注册会计师审计:独立性较强 3接受审计的自愿 内部审计:单位内部的组织必须接受内部审计人员的监督 区别 程度不同 注册会计师审计:委托人可自由选择会计师事务所 4.遵循的审计标准 内部审计:遵循内部审计准则 不同 注册会计师审计:遵循注册会计师审计准则 内部审计:定期或不定期审计·时间安排比较灵活 5.审计时间不同 注册会计师审计:定期审计 注册会计师审计(外部审计)在工作时要对内部控制进行评价·了解内部审计的设 置和工作情况·并要利用内部审计的工作成果。 联系 内部审计和外部审计在工作上具有一致性·在审计内容、审计方法等方面有许多相 似之处·注册会计师审计与内部审计的关系 区别 1.审计目标不同 内部审计:主要针对内部控制 注册会计师审计:主要针对被审计单位财务报表 2.独立性不同 内部审计:独立性较弱 注册会计师审计:独立性较强 3.接受审计的自愿 程度不同 内部审计:单位内部的组织必须接受内部审计人员的监督 注册会计师审计:委托人可自由选择会计师事务所 4.遵循的审计标准 不同 内部审计:遵循内部审计准则 注册会计师审计:遵循注册会计师审计准则 5.审计时间不同 内部审计:定期或不定期审计,时间安排比较灵活 注册会计师审计:定期审计 联系 注册会计师审计(外部审计)在工作时要对内部控制进行评价,了解内部审计的设 置和工作情况,并要利用内部审计的工作成果。 内部审计和外部审计在工作上具有一致性,在审计内容、审计方法等方面有许多相 似之处