正在加载图片...

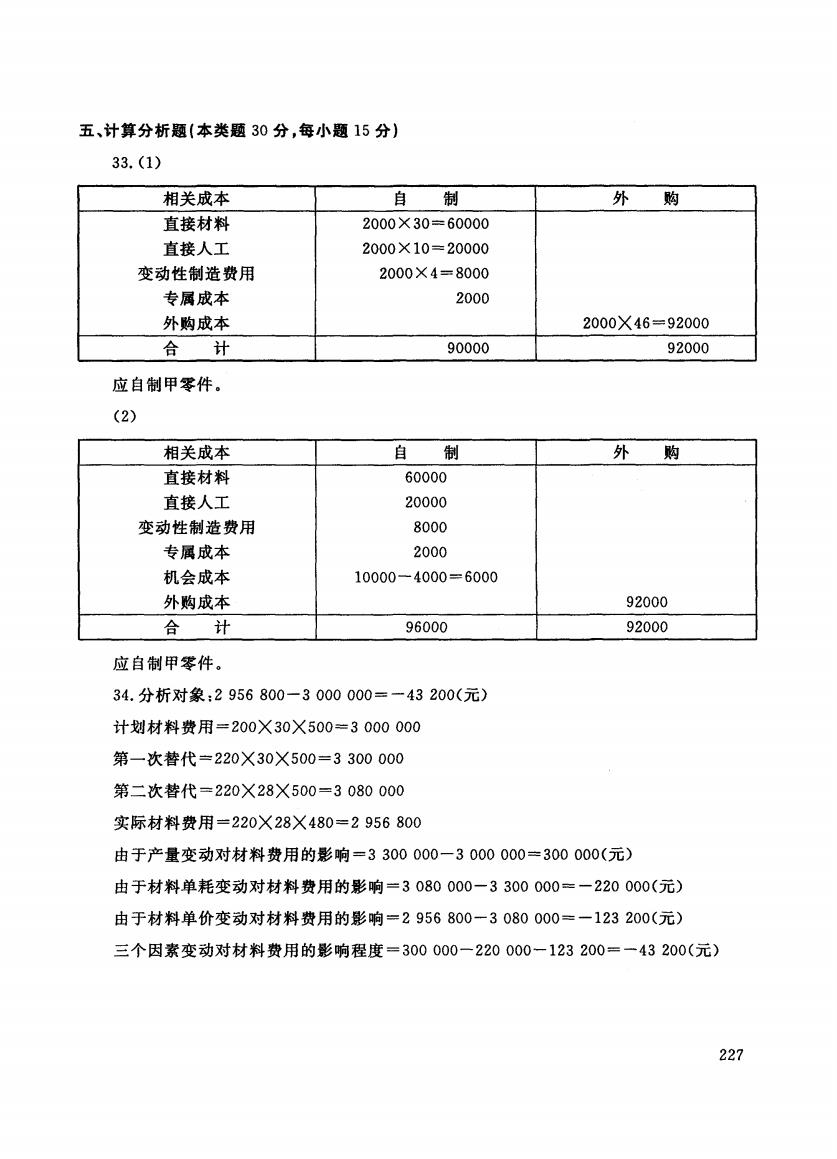

五、计算分析题(本类题30分,每小题15分) 33.(1) 相关成本 自 制 外购 直接材料 2000×30=60000 直接人工 2000×10=20000 变动性制造费用 2000×4=8000 专属成本 2000 外购成本 2000X46=92000 合 计 90000 92000 应自制甲零件。 (2) 相关成本 自 制 外购 直接材料 60000 直接人工 20000 变动性制造费用 8000 专属成本 2000 机会成本 10000一4000=6000 外购成本 92000 合 计 96000 92000 应自制甲零件。 34.分析对象:2956800一3000000=一43200(元) 计划材料费用=200X30X500=3000000 第一次替代=220X30X500=3300000 第二次替代=220X28X500=3080000 实际材料费用=220X28X480=2956800 由于产量变动对材料费用的影响=3300000一3000000=300000(元) 由于材料单耗变动对材料费用的影响=3080000一3300000=一220000(元) 由于材料单价变动对材料费用的影响=2956800一3080000=一123200(元) 三个因素变动对材料费用的影响程度=300000一220000一123200=一43200(元) 227五、计算分析题{本类题 0分,每小题 5分} 33. (1) 相关成本 直接材料 2000 X 30 = 60000 直接人工 2000 X 10=20000 变动性制造费用 2000 X 4 = 8000 专属成本 2000 外购成本 2000 X 46 = 92000 A口h 90000 92000 应自制甲零件。 (2) 相关成本 直接材料 60000 直接人工 20000 变动性制造费用 8000 专属成本 2000 机会成本 10000- 4000 = 6000 外购成本 92000 L 96000 92000 应自制甲零件。 34. 分析对象:2 956 800-3 000 000=-43 200( 计划材料费用 000 000 第一次替代 2 2 00 300000 第二次替代 2 8 080 000 实际材料费用 2 2 956 800 由于产量变动对材料费用的影响 300 000-3 000 000=300 OOO( 由于材料单耗变动对材料费用的影响 0 0 0 0 000 = - 2 0 0 e元〉 由于材料单价变动对材料费用的影响 956 800 一3 080 000= 一123 200( 三个因素变动对材料费用的影响程度 0 0 0 0 0 2 2 0 0 2 3 200=-43 ZOO( 227