试卷代号:1032 座位号■■ 中央广播电视大学2013一2014学年度第一学期“开放本科”期末考试 成本管理 试题 2014年1月 题 号 二 三 四 五 总 序 分 数 得 分 评卷人 一、单项选择题(下列各题只有一个符合题意的正确答案,将你选定 的答案编号用英文大写字母填入括号内。本类题共20分,每小 题2分) 1,企业对于一些主要产品、主要费用应采用比较复杂、详细的方法进行分配和计算,而对 于一些次要的产品、费用采用简化的方法进行合并计算和分配的原则称为()。 A.实际成本计价原则 B.成本分期原则 C.合法性原则 D.重要性原则 2.某企业准备将其所属的餐厅改为洗浴中心,预计洗浴中心未来一年内可获利润70000 元,在这种情况下()。 A.应考虑机会成本后再决策 B.可以直接做出决策 C.应改为洗浴中心 D.不应改为洗浴中心 3.采用品种法进行成本计算时其成本计算期是( )。 A.定期于期末计算 B.定期于期初计算 C.于产品完工时计算 D.定期于年末计算 4.需要进行成本还原的成本计算方法是( )。 A.品种法 B.分批法 C.逐步结转分步法 D.平行结转分步法 221

试卷代号 座位号 中央广播电视大学 4学年度第一学期"开放本科"期末考试 成本管理试题 2014 年1 一、单项选择题{下到各题只有一个符合题意的正确答案,将你选定 的答案编号用英文大写字母填入括号肉。本类题共 0分,每小 1.企业对于一些主要产品、主要费用应采用比较复杂、详细的方法进行分配和计算,而对 于一些次要的产品、费用采用简化的方法进行合并计算和分配的原则称为( )。 A. 实际 本计价 则B.成本 期原则 C. 法性原 D. 重要 2. 某企业准 将其 属 的 洗浴 洗浴 未 来一 年 润70000 元,在这种情况下( )。 A.应考虑机会成本后再决策 .可以直接做出决策 C. 心D. 3. 本计 )。 A. 于期 算B. 期 于期初 C. 工时 算D. 年末 4. 需要 成本还 成本 方法是 )。 A. 法B. 批法 C. 结转 法D.平行结转 |题号|一|二|三|四|五|总分| |分数 I I I I I I |得分|评卷人| I I I 221

5.下列属于在产品成本计算方法的是()。 A.分步法 B.直接分配法 C.约当产量法 D.顺序分配法 6.质量成本的内容一般包括四项内容,下列不属于质量成本内容的项目是()。 A.预防成本 B.环账损失 C.内部故障成本 D.外部故障成本 7.下列各项中,属于因果预测方法的是( )。 A.本量利分析法 B.指数平滑法 C.平均法 D.市场调查法 8.成本考核的单项指标是反映成本变化中一个侧面的指标,下列属于单项指标的是()。 A.全部生产费用 B.商品产品总成本 C.可比产品成本降低率 D.产品的单位成本 9.按时间顺序排列有关的历史成本资料,运用一定的数学方法和模型进行加工计算并预 测的方法称为()。 A.定量预测方法 B.定性预测方法 C.趋势预测方法 D.因果预测方法 10.如果某企业属于连续式复杂生产企业,该企业分解产品目标成本时,应采用的分解方 式是()。 A.按产品组成分解 B.按产品制造过程分解 C.按产品结构分解 D.按产品成本项目构成分解 得 分 评卷人 二、多项选择题(下列各题,有两个或两个以上符合题意的正确答案, 将你选定的答案编号用英文大写字母分别填入括号内。本类题 共20分,每小题2分。不选、少选、错选或多选,本小题不得分) 11.在成本决策中应予以考虑的成本有( )。 A.直接材料 B.直接人工 C.制造费用 D.机会成本 E.重置成本 222

B. 按产 程分 C. D. 成本 成分 5. 列属 在产 成本计算方法 )。 A. 法B. 配法 C. 产量法D. 分配 6. 量成 容一般包括 )。 A. 本B. C. 部故 本D. 成本 7. 果预 )。 A. 本量 法B. C. 平均法D.市场调 8. 成本 单项指 反映 一个 )。 A. 全部生产 用B. 成本 C. 成本 率D. 单位成本 9. 历史成 算并 测的方法称为( )。 A. 量预 法B. 方法 C. 法D. 10. 某企业 于连 杂生产 解产 应采 式是( )。 A. 得分|评卷人 二、多项选择题{下到各题,有两个或两个以上符合题章的正确答案, 将你选定的答案编号用英文大写字母分别填入括号肉。本类题 2 0 得分 1. 考虑 成本 )。 A.直接材料 .直接人工 C. 用D. 会成 E. 222

12.定量预测方法包括( )。 A.简单平均法 B.加权平均法 C.函询调查法 D.指数平滑法 E。市场调查法 13.生产类型的特点和管理的要求对成本计算方法的影响主要表现在( )。 A.成本计算对象 B.成本计算期 C.成本计算特点 D.废品损失的计算 E.在产品成本的计算 14.编制全厂成本计划的主要内容包括( )。 A.主要产品单位成本计划 B.可比产品单位成本计划 C.不可比产品单位成本计划 D.商品产品成本计划 E.基本生产车间完工产品成本计划 15.各因素变动对可比产品成本降低任务完成情况的影响主要有( )。 A.产品单位成本 B.产品品种构成 C.产品单位利润 D.产品产量 E.产品单位税金 16.下列属于预防成本的项目是( )。 A.质量工作费 B.质量培训费 C.质量奖励费 D.产品评审费 E.检测实验费 17.劳动生产率的提高意味着( A.单位产品中的工资费用减少 B.单位产品工时消耗定额的减少 C.产品成本呈反方向变动 D.产品成本呈同方向变动 E.单位产品中的工资费用、工时消耗定额增加 18.本量利分析的基本假设包括( )。 A.成本性态分析假设 B.相关范围假设 C.线性假设 D.基本模型假设 E.变动成本法假设 223

12. 定量预 )。 A. 平均法B. 平均 C. 调查法D. E. 13. 点和 对成本 要表现在 )。 A. 成本 算对象B. 算期 C. 点D. 14. 编制 成本 主要 )。 A. 单位 划B. 位成本 c.不可比产品单位成本计划 .商品产品成本计划 E. 基本生产车 完工产 成本 15. 素变 成本 低任务完成 主要 )。 A. 单位成本B. 品 品 C. 润D. E. 单位税 16. 于预 )。 A. 费B. 量培训 C. 量奖 费D. E. 17. 劳动生 )。 A.单位产品中的工资费用减少 B. 位产 工时 定额 C. 成本呈反 D. 成本 E. 单位 资费 时消 增加 18. 本量 基本假设 )。 A.成本性态分析假设 .相关范围假设 C. 线性假设D. E. 成本法 223

19.质量成本效益分析时使用的指标包括( )。 A.产值质量成本率 B.销售收人质量成本率 C.销售利润质量成本率 D.产品成本质量成本率 E.质量成本利润率 20.影响可比产品成本降低率的主要因素有( )。 A.产品产量 B.产品品种比重 C.产品单位成本 D.产品的价格 E.产品的种类和规格 得分 评卷人 三、判断题(在每小题后面的括号内填入判断结果,你认为正确的用 “√”号表示,错误的用“X”号表示。本类题共10分,每小题 1分) 21.采用分批法计算产品成本时,成本计算期与产品的生产周期一致,与会计报告期不一 致。() 22.最佳订货批量是指使存货总成本最低时的订货批量。() 23.编制成本报表的要求是数字推确、内容完整和编报及时。() 24.固定资产折旧费是产品成本的组成部分,应该全部计入产品成本。() 25.成本管理中的“成本最低化原则”是指将成本降低到本企业的历史最好水平。() 26.企业的贡献边际应当等于企业的营业毛利。() 27.在制定计划成本时,计划成本的计算口径与实际成本不同。() 28.实务中,如果各产品目标销售利润率不随企业总体盈利水平同比例变化,在这种情况 下,分解企业总体目标成本时,不需要对各产品的基期销售利润率按计划期销售比重进行调 整。() 29.完全成本法下保本量的计算公式为:(固定成本十期初固定成本一期末固定成本)/单 位贡献边际。() 30.本期支出的费用不一定全部由本期生产的产品负担,而应由本期生产的产品负担的费 用也不一定全部在本期支付。() 224

19. 标包 A. 质量成本率 c.销售利润质量成本率 E. 量成本 20. 戚本 A.产品产量 C. 位成 E. 规格 B. 销售 收 质量 本率 D. 成本质量成 B. 品 品 D.产品的价格 |得分|评卷人| I I I 三、判断题{在每小题后面的括号内填入判断结果,你认为正确的用 ..~ "号表示,错误的用 "号表示。本类题共 0分,每小题 1. 采用 批法 算产 品 的 周 期 一 期 不一 致。( ) 22. 货批量 最低 批量 ) 23. 编制 报表 要求是 字准 和编报及 ) 24. 是产 该全 成本 ) 25. 管理 将成 本企 历史 水平 ) 26. 企业 ) 27. 实际 ) 28. 果各产 这种情 下,分解企业总体目标戚本时,不需要对各产品的基期销售利润率按计划期销售比重进行调 整。( ) 29. 成本 保本量 (固定成本+期初固定成本一期末固定成本)/单 位贡献边际。( ) 30. 用不 全部 生产 期生 的 费 用也不一定全部在本期支付。( ) 224

得分 评卷人 四、简答题(本类题共20分,每小题10分) 31.简述市场经济条件下完善成本管理体系应采取的主要措施。 32.简述成本控制的特点。 得 分 评卷人 五、计算分析题(本类题要求列出计算过程,凡未列出计算过程的,即 使结果正确,也不得分。计算过程中保留二位小数,第三位小数 四舍五入。本类题30分,每小题15分)】 33.某企业第一车间每月需要甲零件2000件,该零件既可以自制又可以外购。如果自制, 每件发生直接材料30元,直接人工10元,变动性制造费用4元,分配固定性制造费用12元, 另外还需购置一专用模具,需支出2000元。如果外购,外购单价为46元。要求: (1)做出自制或外购的决策。 (2)如果该零件外购后,闲置的能力可以承揽零星加工业务,预计获销售收人10000元,发 生变动成本4000元,每件分配固定成本2元。做出自制或外购的决策。 34.某企业有关资料如下: 项目 计量单位 计 划 实际 产品产量 件 200 220 材料单耗 千克 30 28 材料单价 元 500. 480 材料费用 元 要求:根据上述资料,采用因素分析法分析各因素变动对材料费用的影响。 225

|得分|评卷人| I I I 四、简答题{本类题共 0分,每小题 0分} |得分|评卷人| I I I 1. 经济 下完善成 理体 主要措施 32. 五、计算分析题{本提题要求列出计算过程,凡未列出计算过程的,即 使结果正确,也不得分。计算过程中保留二位小数,第三位小数 四舍五入。本提题 0分,每小题 5分} 33. 需要 件2000 该零件既可 制又可 外购 每件发生直接材料 0元,直接人工 0元,变动性制造费用 4元,分配固定性制造费用 2元, 另外还需购置一专用模具,需支出 0 0 0元。如果外购,外购单价为 6元。要求: (1)做出自制或外购的决策。 (2) 该零 外购后 揽零星加 业务 售 收入10000 生变动成本 4 0 0 0元,每件分配固定戚本 2元。做出自制或外购的决策。 34. 某企 计量单位 ..... 产品产量 200 220 材料单耗 千克 30 28 材料单价 歹巳 500 480 材料费用 歹巳 要求:根据上述资料,采用因素分析法分析各因素变动对材料费用的影响。 225

试卷代号:1032 中央广播电视大学2013一2014学年度第一学期“开放本科”期未考试 成本管理 试题答案及评分标准 (供参考) 2014年1月 一、单项选择题(本类题共20分,每小题2分)】 1.D 2.A 3.A 4.C 5.C 6.B 7.A 8.D 9.C 10.B 二、多项选择题(本类题共20分,每小题2分。不选、少选、错选或多选,本小题不得分】 11.DE 12.ABD 13.ABE 14.AD 15,ABD 16.ABCD 17.ABC 18.ABCDE 19.ABCDE 20.BC 三、判断题(本类题共10分,每小题1分。判断正确的得1分】 21.√ 22.X 23./ 24.X 25.X 26.X 27.X 28.X 29./ 30.√ 四、简答题(本类题共20分,每小题10分) 31.(1)经常对成本管理体系进行维护,使之渐趋完善,充分发挥成本管理体系应有的 作用。 (2)积极吸收最新的成本管理的科研成果,使成本管理方法更加先进和科学。 (3)建立完善的成本管理体系的运转程序。 (4)调整成本管理系统。 32.(1)成本控制的被控对象一般存在多种发展的可能性。 (2)成本控制对价值运动实施直接控制,而对非价值运动实施间接控制。 (3)成本控制贯穿于企业生产经营的全过程。成本控制应贯穿于企业生产经营的全过程, 即全面的成本控制。 (4)成本控制一般是在事中进行。 (5)成本控制活动需要企业各个部门的通力合作。 (6)成本控制工作可以促使企业的会计工作提高一个档次。 226

试卷代号 中央广播电视大学 4学年度第一学期"开放本科"期末考试 成本管理试题答案及评分标准 (供参考) 2014 年1 一、单项选择题{本类题共 0分,每小题 2分) I. D 6.B 2.A 7.A 3. A 8.D 4. C 9.C 5. C 10. B 二、多项选择题{本类题共 0分,每小题 2分。不选、少选、错选或多选,本小题不得分} 11. DE 16. ABCD 12. ABD 17. ABC 13. ABE 14. AD 15. ABD 18. ABCDE 19. ABCDE 20. BC 三、判断题{本类题共 0分,每小题 1分。判断正确的得 1分} 21. .J 22. X 23. .J 24. X 25. X 26. X 27. X 28. X 29. .J 30. .J 四、简答题(本类题共 0分,每小题 0分} 31. (1)经常对成本管理体系进行维护,使之渐趋完善,充分发挥成本管理体系应有的 作用。 (2) 积极 收最 成本 成果 成本 方法 先进 科学 (3) 建立完善 成本 运转 (4) 调整 32. (1)成本控制的被控对象一般存在多种发展的可能性。 (2) 实施直 非价 (3) 贯穿 业生 过程 成本 应贯穿于 业生 即全面的成本控制。 (4) 是在 (5) 成本控 各个 合作 (6) 成本 工作 工作 高一 226

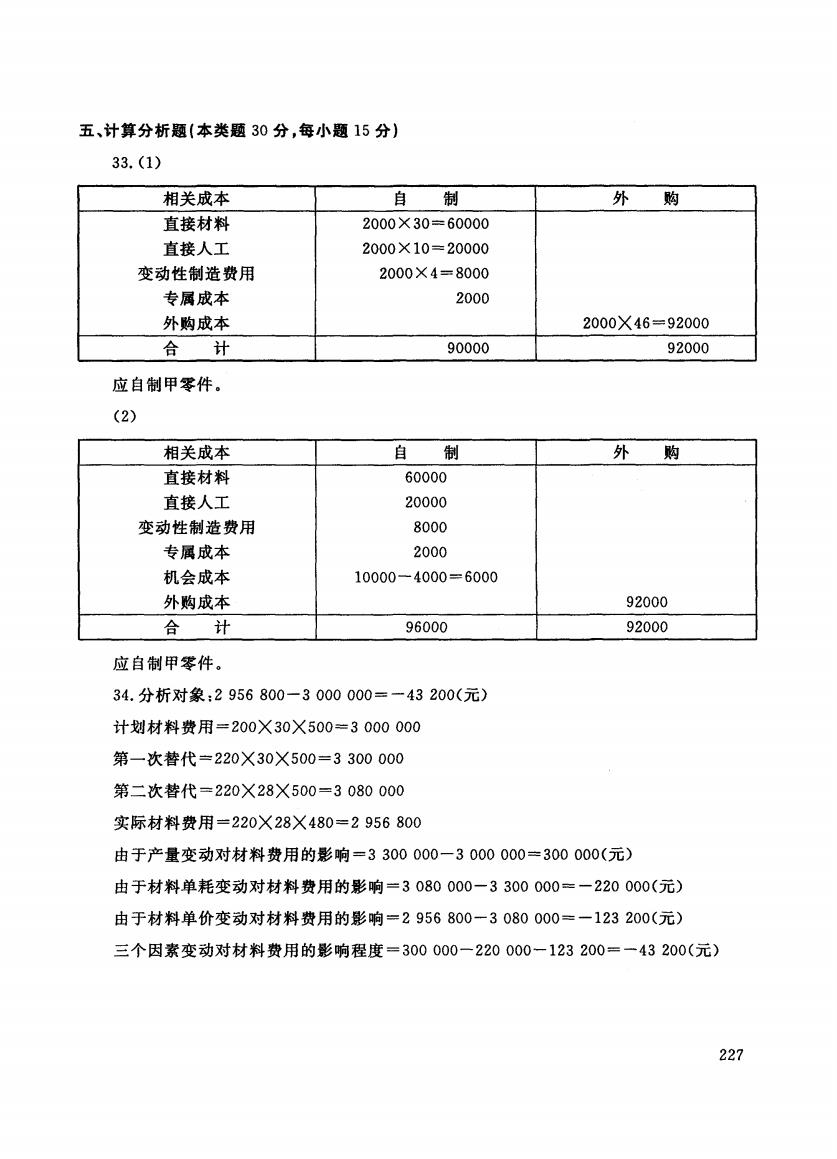

五、计算分析题(本类题30分,每小题15分) 33.(1) 相关成本 自 制 外购 直接材料 2000×30=60000 直接人工 2000×10=20000 变动性制造费用 2000×4=8000 专属成本 2000 外购成本 2000X46=92000 合 计 90000 92000 应自制甲零件。 (2) 相关成本 自 制 外购 直接材料 60000 直接人工 20000 变动性制造费用 8000 专属成本 2000 机会成本 10000一4000=6000 外购成本 92000 合 计 96000 92000 应自制甲零件。 34.分析对象:2956800一3000000=一43200(元) 计划材料费用=200X30X500=3000000 第一次替代=220X30X500=3300000 第二次替代=220X28X500=3080000 实际材料费用=220X28X480=2956800 由于产量变动对材料费用的影响=3300000一3000000=300000(元) 由于材料单耗变动对材料费用的影响=3080000一3300000=一220000(元) 由于材料单价变动对材料费用的影响=2956800一3080000=一123200(元) 三个因素变动对材料费用的影响程度=300000一220000一123200=一43200(元) 227

五、计算分析题{本类题 0分,每小题 5分} 33. (1) 相关成本 直接材料 2000 X 30 = 60000 直接人工 2000 X 10=20000 变动性制造费用 2000 X 4 = 8000 专属成本 2000 外购成本 2000 X 46 = 92000 A口h 90000 92000 应自制甲零件。 (2) 相关成本 直接材料 60000 直接人工 20000 变动性制造费用 8000 专属成本 2000 机会成本 10000- 4000 = 6000 外购成本 92000 L 96000 92000 应自制甲零件。 34. 分析对象:2 956 800-3 000 000=-43 200( 计划材料费用 000 000 第一次替代 2 2 00 300000 第二次替代 2 8 080 000 实际材料费用 2 2 956 800 由于产量变动对材料费用的影响 300 000-3 000 000=300 OOO( 由于材料单耗变动对材料费用的影响 0 0 0 0 000 = - 2 0 0 e元〉 由于材料单价变动对材料费用的影响 956 800 一3 080 000= 一123 200( 三个因素变动对材料费用的影响程度 0 0 0 0 0 2 2 0 0 2 3 200=-43 ZOO( 227