试卷代号:2134 国家开放大学(中央广播电视大学)2014年春季学期“开放专科”期末考试 成本会计试题 2014年7月 注意事项 一、将你的学号、姓名及分校(工作站)名称填写在答题纸的规定栏内。考试 结束后,把试卷和答题纸放在桌上。试卷和答题纸均不得带出考场。监考人收完 考卷和答题纸后才可离开考场。 二、仔细读懂题目的说明,并按题目要求答题。答案一定要写在答题纸的指 定位置上,写在试卷上的答案无效。 三、用蓝、黑圆珠笔或钢笔(含签字笔)答题,使用铅笔答题无效。 一、单项选择题(每小题2分,共20分) 1.大中型企业的成本会计工作一般采取( A.集中工作方式 B.统一领导方式 C.分散工作方式 D.会计岗位责任制 2.下列应计人产品成本的费用是( )。 A.废品损失 B.管理费用 C.销售费用 D.折旧费用 3.成本会计的对象是()。 A.产品生产成本的形成 B.各项期间费用的支出和归集 C.生产费用和期间费用 D.各行业企业生产经营业务的成本和有关的期间费用 524

B. D.折旧费用 B. 统一领导 D. 责 任 试卷代号 国家开放大学(中央广播电视大学 4年春季学期"开放专科"期末考试 成本会计试题 2014 年7 注意事项 一、将你的学号、姓名及分校{工作站)名称填写在答题纸的规定栏内。考试 结束后,把试卷和答题纸放在桌上。试卷和答题纸均不得带出考场。监考人收完 考卷和答题纸后才可离开考场。 二、仔细读懂题目的说明,并按题目要求答题。答案一定要写在答题纸的指 定位置上,写在试卷上的答案无效。 三、用蓝、黑圆珠笔或钢笔(含签字笔)答题,使用铅笔答题无效。 一、单项选择题{每小题 1.大中型企业的成本会计工作一般采取( A. 方式 C. 分散 2. 费用 )。 A. 损 失 C. 3. 本会计 对象是 )。 A. B. 各项 和归集 c.生产费用和期间费用 D. 各行 成本 费用 524

4.下列各项中,属于产品生产成本项目的是( )。 A.外购动力费用 B.制造费用 C.人工费用 D.折旧费用 5.制造费用应分配计人( )账户。 A,基本生产成本和辅助生产成本 B.基本生产成本和期间费用 C.生产成本和财务费用 D.财务费用和销售费用 6.某工业企业采用年限平均法计提折旧。某类固定资产的月折旧率为1%,该类固定资 产的月初原值为3000万元,当月增加固定资产的原值为300万元,当月减少固定资产原值为 100万元,则当月该类固定资产应计提的折旧费为( )万元。 A.29 B.30 C.32 D.33 7.在各种产品成本计算方法中,必须设置基本生产成本二级账的方法是( )。 A.分类法 B.定额法 C.简化分批法 D.平行结转分步法 8.产品成本计算的定额法,在适应范围上( A.与生产类型直接相关 B.与生产类型无关 C.适用于大量生产 D.适用于小批生产 9.结转由产品成本负担的废品净损失时,应编制的会计分录是( )。 A.借:制造费用 B.借:辅助生产成本 贷:废品损失 贷:废品损失 C.借:废品损失 D.借:基本生产成本 贷:基本生产成本 贷:废品损失 10.对可比产品成本降低率不产生影响的因素是( )。 A.产品品种结构 B.产品产量 C.产品单位成本 D.产品总成本 525

4. 各项 产成 ) 0 A. 外购 力 费用B. 费用 C. 用D. 费用 5. )账户。 A. 产成本 本B. 和期 费用 c.生产成本和财务费用 .财务费用和销售费用 6. 某工业企业 某类 资 产 为1% 产的月初原值为 0 0 0万元,当月增加固定资产的原值为 0万元,当月减少固定资产原值为 100 资产应 )万元。 A. 29 C.32 B.30 D.33 7. 在各种产 成本 算方 二级账 法是 )。 A.分类法 .定额法 C. 分批法D. 行结 步法 8. 成本 )。 A.与生产类型直接相关 .与生产类型无关 C. 用 于 产D.适用 于小批生 9. 结转 损失 应编 )。 A. 用B. 戚本 贷:废品损失 c.借 z废品损失 z废品损失 D.借:基本生产戚本 贷:基本生产成本贷:废品损失 10. 成本 产生影 的 因 )。 A.产品品种结构 c.产品单位成本 B. 产量 D. 成本 525

二、多项选择题(每小题2分,共14分) 11.发生下列各项费用时,可以直接借记“基本生产成本”账户的有( )。 A.车间照明用电费 B.构成产品实体的原材料费用 C.车间管理人员薪酬 D.车间生产工人薪酬 E.车间办公费 12.辅助生产车间不设“制造费用”账户核算是因为( )。 A.辅助生产车间数量很少 B.制造费用很少 C.辅助生产车间不对外提供商品 D.辅助生产车间规模很小 E.为了简化核算工作 13.“废品损失”账户借方应反映( )项目。 A.可修复废品的生产成本 B.不可修复废品的生产成本 C.可修复废品的人工费用 D.可修复废品的动力费用 E.回收废料的价值 14.分配计算完工产品和月末在产品的费用时,采用在产品按定额成本计价法所应具备的 条件是( )。 A,各月末在产品数量变化较大 B.产品的消耗定额比较稳定 C.各月末在产品数量变化较小 D.产品的消耗定额比较准确 E.定额管理基础较好 15.在定额法下,产品的实际成本是( )的代数和。 A.按现行定额成本计算的产品定额成本 B.脱离现行定额的差异 C.材料成本差异 D.月初在产品定额变动差异 E.按上期定额成本计算的产品定额成本 16.分批法成本计算的特点是( )。 A.以生产批次作为成本计算对象 B.产品成本计算期不固定 C.按月计算产品成本 D.一般不需要进行完工产品和在产品成本分配 E.以生产批次或定单设置生产成本明细账 526

〉的代数和。 )项目。 B. 生产 B 可 费用 二、多项选择题{每小题 2分,共 4分} 1 1. 发生下列各项 用时 直接借记 基本 A. 费B. 费用 c.车间管理人员薪酬 .车间生产工人薪酬 E. 12. )。 A. 生产 量很 B. c.辅助生产车间不对外提供商品 .辅助生产车间规模很小 E. 算 工 13. ..废品损失"胀户借方应反映〈 A. 成本 c.可修复废品的人工费用 E. 收废 14. 分配计 末在产 采用在产 价法所 条件是( )。 A.各月末在产品数量变化较大 B. 品 的 耗定额 较稳 c.各月末在产品数量变化较小 D. 品 的 耗定额 E. 较好 15. 在定额法下 品 的 A. 按现 定额 计算 B. 现行 c.材料成本差异 D. 在产 定额 E. 上期定额 定额成 16. 批法成 点是 )。 A. 生产 次作 算对 B. 成本 算期不 c.按月计算产品成本 D. 戚本分 批次或定 置生产成本 526

17.平行结转分步法的适用情况是( A.半成品对外销售 B.半成品不对外销售 C.管理上不要求提供各步骤半成品资料 D.半成品种类较多,逐步结转半成品成本工作量较大 E.管理上要求提供各生产步骤半成品成本资料 三、判断题(每小题1分,共6分) 18.外购动力费用的分配,在有仪表记录的情况下,应根据仪表所示耗用动力的数量以及 动力的单价计算。() 19.某企业有运输车间和供电车间两个辅助生产车间,运输车间本月发生费用为42000 元,提供了4200小时的劳务,其中供电车间耗用200小时;供电车间本月发生费用98000元, 提供了42000度电,其中运输车间耗电2000度。如果采用直接分配法,则运输费用的分配率 为10元/小时。() 20.当采用定额比例法分配生产费用时,每月生产费用脱离定额的差异,全部由完工产品 负担。() 21.在分步法下,不管是逐步结转还是平行结转分步法,各步骤完工的半成品成本都随半 成品实物转移而结转。() 22.成本报表是对外报告的会计报表。() 23.比较分析法和比率分析法不能测算出各因素的影响程度。() 四、简答题(每小题5分,共10分) 24.为了正确计算产品成本,应该做好哪些基础工作? 25.什么是平行结转分步法?其特点是什么? 五、业务处理题(本大题共4小题,第26小题15分,第27小题6分,第28小题14分,第29小 题15分,共50分) 26.某工业企业9月26日通过银行支付外购动力费用24000元。9月末查明各车间、部 门耗电度数为:基本生产车间耗电35000度,其中车间照明用电5000度;辅助生产车间耗电 8900度,其中车间照明用电1900度;企业管理部门耗电6000度。该月应付外购电力费共计 24950元。 要求:(1)按所耗电度数分配电力费用,A、B产品按生产工时分配电费。A产品生产工时 为36000小时,B产品生产工时为24000小时。 (2)编制该月支付外购电费的会计分录。 527

17. 平行结转 步法 情况 )。 A.半成品对外销售 B. 半成 c.管理上不要求提供各步骤半成品资料 逐步结转半 量较 E. 理上要求 成本 三、判断题{每小题 1分,共 6分} 18. 动力 费用 在有仪表 况下 根据仪表所 动力的单价计算。( ) 19. 运输 助 生 生 费 为42 000 元,提供了 0小时的劳务,其中供电车间耗用 0小时;供电车间本月发生费用 0元, 提供了 0 0 0度电,其中运输车间耗电 0 0 0度。如果采用直接分配法,则运输费用的分配率 0元/小时。( ) 20. 法分配 产费用时 费用 差异 全部 工产 负担。( ) 1. 不管是 还是平行结转分 骤完 成品实物转移而结转。( ) 22. 是对外 ) 23. 较分析 率分 素 的 程度 ) 四、筒答题{每小题 5分,共 0分} 24. 成本 础工 25. 行结 步法 其特 是什 五、业务处理题{本大题共 4小题,第 6小题 5分,第 7小题 6分,第 8小题 4分,第 9小 5分,共 0分} 26. 工业 业9 月26 过银行 外 购 用24000 。9 车 间 门耗电度数为:基本生产车间耗电 0度,其中车间照明用电 0 0 0度;辅助生产车间耗电 8900 电1900 企业 理部 电6000 电 力 24950 要求:(1)按所耗电度数分配电力费用, A、 B产品按生产工时分配电费。 A产品生产工时 0 0 0小时, B产品生产工时为 2 4 0 0 0小时。 (2) 527

(3)编制该月分配外购电费的会计分录。 (该企业基本车间明细账设有“燃料及动力”成本项目:辅助生产车间明细账设有“燃料及 动力”成本项目,且辅助车间设“制造费用”明细账;所编分录列示到成本项目)。(本题15分) 27.某工业企业甲产品的原材料在生产开始时一次投人,原材料消耗定额比较准确、稳定, 单件产品原材料费用定额为37元,产品成本中原材料费用所占比重很大,月末在产品按定额 原材料费用计价。9月初在产品定额原材料费用为9400元。9月份生产费用为:原材料4687 元,直接人工费1936元,其他费用2579元。该月完工产品416件,月末在产品23件。 要求:采用月末在产品按定额原材料费用计价法,计算该月甲产品完工产品成本和月末在 产品成本。(本题6分) 28.某企业设有修理和运输两个辅助生产车间、部门。修理车间本月发生费用18000元, 提供修理工时30000小时,其中:为运输部门修理1500小时,为基本生产车间修理24000小 时,为行政管理部门修理4500小时,修理费用按修理工时比例分配。运输部门本月发生的费 用为22000元,运输材料物资等40000吨公里,其中:为修理车间提供运输劳务2000吨公里, 为基本生产车间提供运输劳务32000吨公里,为行政管理部门提供运输劳务6000吨公里。 要求:采用交互分配法计算分配修理、运输费用,编制有关的会计分录(辅助车间不设“制 造费用”科目;写出计算过程,保留四位小数)。(本题14分) 29.某企业基本生产车间全年计划制造费用为163200元:全年各产品的计划产量:甲产品 24000件,乙产品18000件。单位产品工时定额:甲产品4小时,乙产品6小时。1月份实际产 量:甲产品1800件,乙产品1500件;1月份实际发生制造费用13000元。11月份,月初“制造 费用”科目贷方余额150元:该月实际产量为:甲产品1200件,乙产品1000件;该月实际制造 费用为9100元。 要求:(1)计算制造费用年度计划分配率。 (2)计算并结转1月份应分配转出的制造费用。 (3)计算并结转11月份应分配转出的制造费用并计算11月份月末“制造费用”账户余额。 (本题15分) 528

(3) 编制 分配 计分 (该企业基本车间明细账设有"燃料及动力"成本项目;辅助生产车间明细账设有"燃料及 动力"成本项目,且辅助车间设"制造费用"明细账;所编分录列示到成本项目 (本题 5分) 27. 某工业企 品 的 原材 在生 开始 投入 原材料 耗定 准确 稳定 单件产品原材料费用定额为 7元,产品成本中原材料费用所占比重很大,月末在产品按定额 原材料费用计价。 9月初在产品定额原材料费用为 0元。 9月份生产费用为 z原材料 4 6 8 7 元,直接人工费 9 3 6元,其他费用 9元。该月完工产品 6件,月末在产品 3件。 要求:采用月末在产品按定额原材料费用计价法,计算该月甲产品完工产品成本和月末在 产品成本。(本题 6分) 28. 某企 修理 助生 产 发生 用18000 提供修理工时 0小时,其中:为运输部门修理 0小时,为基本生产车间修理 0小 时,为行政管理部门修理 0小时,修理费用按修理工时比例分配。运输部门本月发生的费 用为 0 0 0元,运输材料物资等 0 0 0 0吨公里,其中 z为修理车间提供运输劳务 0吨公里, 为基本生产车间提供运输劳务 0吨公里,为行政管理部门提供运输劳务 0吨公里。 要求:采用交互分配法计算分配修理、运输费用,编制有关的会计分录(辅助车间不设"制 造费用"科目;写出计算过程,保留四位小数 (本题 4分〉 29. 某企 基本 为163200 品 的 产量 24000 品18000 单位 品4 品6 。1 量:甲产品 0件,乙产品 0件; 生 制 用13000 。11 费用"科目贷方余额 0元;该月实际产量为:甲产品 0件,乙产品 0件;该月实际制造 费用为 0元。 要求:(1)计算制造费用年度计划分配率。 (2) 计算并结转1 配转 费用 (3)计算并结转 11月份应分配转出的制造费用并计算 11月份月末"制造费用"账户余额。 〈本题 5分〉 528

试卷代号:2134 座位■■ 国家开放大学(中央广播电视大学)2014年春季学期“开放专科”期末考试 成本会计 试题答题纸 2014年7月 题 号 二 三 四 五 总分 分 数 得分 评卷人 一、单项选择题(每小题2分,共20分) 1. 2. 3. 4. 5. 6. 7. 8. 9. 10 得分 评卷人 二、多项选择题(每小题2分,共14分) 11. 12. 13. 14. 15. 16. 17. 得分 评卷人 三、判断题(每小题1分,共6分) 18. 19. 20. 21. 22. 23. 529

试卷代号 座位号CD 国家开放大学(中央广播电视大学 4年春季学期"开放专科"期末考试 成本会计试题答题纸 2014 年7 |题号|一|二|三|四|五|总分| |分数 I I I I I I 得分|评卷人 一、单项选择题{每小题 2分,共 0分) 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. |得分|评卷人| I I I 二、多项选择题{每小题 2分,共 14分) 11. 12. 13. 14. 15. 16. 17. 18. 19. 20. 21. 22. 23. 529

得 分 评卷人 四、简答题(每小题5分,共10分)】 24. 25. 得 分 评卷人 五、业务处理题(本大题共4小题,第26小题15分,第27小题6分, 第28小题14分,第29小题15分,共50分) 26. 27. 28. 29. 530

|得分|评卷人| I I I 24. 25. 得分|评卷人 26. 27. 28. 29. 530 四、简答题{每小题 5分,共 0分} 五、业务处理题{本大题共 4小题,第 6小题 5分,第 7小题 6分, 8小题 4分,第 9小题 5分,共 0分)

试卷代号:2134 国家开放大学(中央广播电视大学)2014年春季学期“开放专科”期末考试 成本会计 试题答案及评分标准 (供参考) 2014年7月 一、单项选择题(每小题2分,共20分) 1.C 2.A 3.D 4.B 5.A 6.B 7.C 8.B 9.D 10.B 二、多项选择题(每小题2分,共14分)】 11.BD 12.BCDE 13.BCD 14.BCDE 15.ABCD 16.ABCD 17.BCD 三、判断题(每小题1分,共6分) 18.V 19.× 20.× 21.× 22.× 23.√ 四、简答题(每小题5分,共10分) 24.(1)企业应做好基础工作包括:①定额的制定和修订:②材料物资的计量、收发、领退和 盘点;③原始记录的登记、传递、审核和保管;④厂内计划价格的制定和修订。 (2)平行结转各步骤成本的方法,称为平行结转分步法,或称不计列半成品成本分步法。 25.平行结转分步法的特点 (1)采用这一方法,各生产步骤不计算半成品成本,只计算本步骤所发生的生产费用。除 第一步骤生产费用中包括所耗用的原材料和各项加工费用外,其他各步骤只计算本步骤发生 的各项加工费用。 (2)采用这一方法,不论半成品是在各步骤之间直接转移,还是通过半成品库收发,都不通 过“自制半成品”科目进行总分类核算。也就是说,半成品成本不随半成品实物转移而结转。 (3)采用平行结转分步法,每一生产步骤的生产费用也要在其完工产品与月末在产品之间 进行分配。但这里的完工产品,是指企业最后完工的产品:某步骤完工产品费用,是该步骤生 产费用中用于产成品成本的份额。 531

试卷代号 国家开放大学(中央广播电视大学 4年春季学期"开放专科"期未考试 成本会计试题答案及评分标准 (供参考) 2014 年7 一、单项选择题(每小题 2分,共 0分) 1. C 2. A 3. D 6. B 7. C 8. B 4. B 9. D 5.A 10. B 二、多项选择题(每小题 2分,共 4分) 11. BD 16. ABCD 12. BCDE 17. BCD 13. BCD 14. BCDE 15. ABCD 三、判断题{每小题1分,共 6分) 18. V 19. X 20. X 21. X 22. X 23.\/ 四、简答题(每小题5分,共 0分) 24. (1)企业应做好基础工作包括:①定额的制定和修订;②材料物资的计量、收发、领退和 盘点:③原始记录的登记、传递、审核和保管:④厂内计划价格的制定和修订。 (2) 转各步骤成本 方法 称不 半成 成本 25. 平行结转 步法 (1)采用这一方法,各生产步骤不计算半成品成本,只计算本步骤所发生的生产费用。除 第一步骤生产费用中包括所耗用的原材料和各项加工费用外,其他各步骤只计算本步骤发生 的各项加工费用。 (2) 这一方 半成 是在各步骤 直接转移 是通 半成 过"自制半成品"科目进行总分类核算。也就是说,半成品成本不随半成品实物转移而结转。 (3) 行结转 步法 一生产 生产 费用 要在其完工 产 品 进行分配。但这里的完工产品,是指企业最后完工的产品;某步骤完工芹品费用,是该步骤生 产费用中用于产成品成本的份额。 531

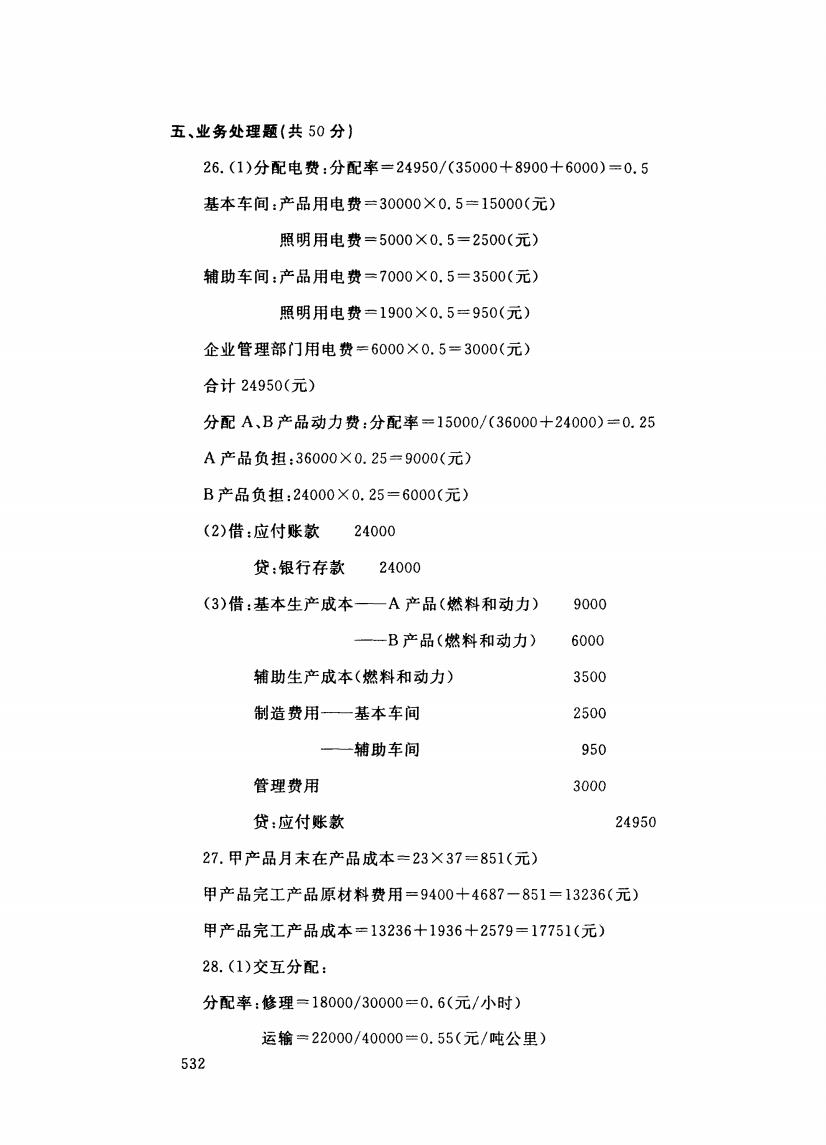

五、业务处理题(共50分) 26.(1)分配电费:分配率=24950/(35000+8900+6000)=0.5 基本车间:产品用电费=30000×0.5=15000(元) 照明用电费=5000×0.5=2500(元) 辅助车间:产品用电费=7000×0.5=3500(元) 照明用电费=1900×0.5=950(元) 企业管理部门用电费=6000×0.5=3000(元) 合计24950(元) 分配A、B产品动力费:分配率=15000/(36000+24000)=0.25 A产品负担:36000×0.25=9000(元) B产品负担:24000×0.25=6000(元) (2)借:应付账款 24000 贷:银行存款 24000 (3)借:基本生产成本一A产品(燃料和动力) 9000 一一B产品(燃料和动力) 6000 辅助生产成本(燃料和动力) 3500 制造费用—一基本车间 2500 一辅助车间 950 管理费用 3000 贷:应付账款 24950 27.甲产品月末在产品成本=23×37=851(元) 甲产品完工产品原材料费用=9400十4687一851=13236(元) 甲产品完工产品成本=13236+1936+2579=17751(元) 28.(1)交互分配: 分配率:修理=18000/30000=0.6(元/小时) 运输=22000/40000=0.55(元/吨公里) 532

五、业务处理题(共 26. (1)分配电费:分配率= 24950/ (35000+8900 十6000) =0.5 基本车间:产品用电费 0 0 0 0 0 0 0 照明用电费 2 5 辅助车间:产品用电费 0 0 0 照明用电费 0 0 企业管理部门用电费=6000 X 0.5 = 3000( 合计 分配 B产品动力费 z分配率 0 0 / 0 0 2 4 0 0 0 =0.25 36000 X O. 25 = 9000( 4 0 0 0 0 0 0 (2) 款24000 贷:银行存款 0 0 0 (3) 本生产 燃料 9000 一一 B产品(燃料和动力) 6000 辅助生产戚本〈燃料和动力) 3500 制造费用一二基本车间 2 5 一-一辅助车间 9 5 管理费用 000 贷:应付账款 2 4 9 5 27. 本=23 X 37=851( 甲产品完工产品原材料费用 = 13236( 甲产品完工产品成本= 13236+1936+2579= 17751 (元) 28. (1)交互分配: 分配率:修理 0 0 0 / 3 0 0 0 0 运输 2 2 0 0 0 4 0 0 0 (元/吨公里) 532

分配费用:运输应分人修理费=1500×0.60=900(元) 修理应分人运输费=2000×0.55=1100(元) 会计分录:借:辅助生产成本一修理 1100 一运输 900 贷:辅助生产成本一修理 900 一运输 1100 (2)交互分配: 对外分配额:修理=18000+1100一900=18200(元) 运输=22000+900-1100=21800(元) 对外分配劳务量:修理=30000一1500=28500(小时) 运输=40000一2000=38000(吨公里) 分配率:修理=18200/28500=0.6386(元/小时) 运输21800/38000=0.5737(元/吨公里) 分配费用: 基本车间:修理费=24000×0.6386=15326.40(元) 运输费用=32000×0.5737=18358.40(元) 行政部门:修理费=18200一15326.4=2873.6(元) 运输费=21800-18358.4=3441.6(元) 会计分录: 借:制造费用一基本车间 33684.80 管理费用 6315.20 贷:辅助生产成本—修理 18200 —一运输 21800 29.(1)年度计划分配率:甲产品年度计划产量的定额工时=24000×4=96000(小时) 乙产品年度计划产量的定额工时=18000×6=108000(小时) 年度计划分配率-163200/(96000+108000)=0.8 533

分配费用:运输应分人修理费 0 0 (元) 修理应分入运输费 0 0 5 5 11 0 0 (元〉 会计分录 z借 z辅助生产戚本一一修理 11 0 一一运输 0 0 贷:辅助生产成本一一修理 一一-运输 11 0 0 (2) 对外分配额 2修理= 18000+1100-900= 18200( 运输 2 2 0 0 0 0 11 0 0 对外分配劳务量:修理 0一 2 8 0 0 (小时) 运输 4 00 0 0 0 = 38000 (吨公里) 分配率:修理=18200/28500=0. 6386( 小时 运输 80 0 / 3 0 0 5 7 3 7 (元/吨公里) 分配费用: 基本车间:修理费 2 4 0 0 0 6386=15326. 40( 运输费用 3 2 0 0 5737=18358. 40( 行政部门:修理费 8 2 0 0 5 3 7 3 (元〉 运输费 1. 6( 会计分录 z制造费用一一基本车间 8 4 管理费用 6 3 贷:辅助生产成本一一修理 8 2 0 0 一一运输 8 0 29. (1)年度计划分配率:甲产品年度计划产量的定额工时 4 0 0 X 4=96000( 乙产品年度计划产量的定额工时= 18000 X 6= 108000( 年度计划分配率=163200/(96000+ 108000) =0.8 533