试卷代号:2142 座位■■ 国家开放大学(中央广播电视大学)2014年春季学期“开放专科”期末考试 审计学原理 试题 2014年7月 题 号 二 三 四 五 总 分 分 数 得 分 评卷人 一、单项选择题(每题1分,共15分) 1.( )不适用于内部控制符合性测试。 A.审计抽样 B.属性抽样 C.变量抽样 D.统计抽样 2.逆查法应先从( )查起。 A.原始凭证 B.记账凭证 C.会计账簿 D.会计报表 3.国家出台审计准则的主要原因是增强的( )的可信性。 A.会计档案 B.会计报表 C.会计账簿 D.会计凭证 4.审计通知书应由( )下达。 A.会计师事务所 B.国家审计机关 C.内部审计机构 D.审计小组 5.( )证明力最差。 A.实物证据 B.书面证据 C.口头证据 D.环境证据 561

试卷代号 座位号 国家开放大学(中央广播电视大学 4年春季学期"开放专科"期末考试 审计学原理试题 2014 年7 |题号|一|二|三|四|五|总分 数I I I I I I I |得分|评卷人| -、单项选择题{每题 I I I )不适用于内部控制符合性测试。 A. 抽样 C. B. D. 统计 2. 逆查 应先 )查起。 A. 始凭证 B. 账凭证 C. D. 会计报 3. 增强 〉的可信性。 A. 档案 B. C. 会计账簿 D. 会计 4. )下达。 A. 师事务 B. 计机关 c.内部审计机构 D. 5. ( )证明力最差。 A. B. 书 面 C. D. 环境 561

6.属于内部证据的有()。 A.购货发票 B.函证回函 C.银行对账单 D.材料出库单 7.被审计单位的内部控制未能发现或防止重大差错的风险是( )。 A.固有风险 B.控制风险 C.检查风险 D.经营风险 8.现代审计的一个显著特点,是在评审内部控制的基础上进行的( )。 A.详细审计 B.局部审计 C.抽样审计 D.事前审计 9.我国审计署正式成立于( )年。 A.1975 B.1982 C.1995 D.1983 10.样本设计时应考虑的因素有( )。 A.审计目的 B.审计报告 C.审计意见 D.审计证据 11.( )是内部控制的描述方法。 A.鉴定法 B.流程图法 C.逆查法 D.抽查法 12.功能测试的目的是证明( )的有效性。 A.控制 B.程序 C.控制程序 D.强化控制 13.统计抽样与非统计抽样( )。 A.前者可以用概率论方法评价审计风险,而后者不能 B.后者可以用概率沦方法评价审计风险,而前者不能 C.两者都可以用概率论方法评价审计风险 D.两者都不可以用概率论方法评价审计风险 14.强制审计一般用在( )所进行的审计。 A,国家审计机关 B.民间审计组织 C.上级主管部门 D.内部审计机构 562

6. 属 于 部证 )。 A. 购货发票 B. c. 对账 7. 部控 发现或 止重大 )。 A. 有风险B. c. 风险 8. 现代 著特 是在评 制 的 础上进行 )。 A. 计B. c.抽样审计D.事前审计 9. 式成 )年。 A. 1975 C. 1995 B. 1982 D. 1983 B.审计报告 D. B. 流程 D. 抽查 )的有效性。 B. D. 10. 本设 考虑 )。 A. c. 11. ( )是内部控制的描述方法。 A.鉴定法 c. 逆查 12. 功 能测 是证 A.控制 c.控制程序 13. 非统 )。 A.前者可以用概率论方法评价审计风险,而后者不能 B. 概率 计风 而前 c.两者都可以用模率论方法评价审计风险 D. 不可 用概率论方 14. 制 审 )所进行的审计。 A. 关B.民 间 c.上级主管部门 .内部审计机构 562

15.在西方,最具代表性的国家审计机关是( )的国家审计机关。 A.司法系统 B.立法系统 C.行政系统 D.管理系统 得 分 评卷人 二、多项选择题(每题2分,共10分)】 16.我国注册会计师可以办理的业务有( )。 A.审计业务 B.会计咨询 C.经济纠纷 D.服务业务 E.验资业务 17.按审计的内容和目的分类,可分为( ). A.全部审计 B.经济责任审计 C.财经法纪审计 D.财政财务审计 E.民间审计 18.民间审计人员的法律贵任按其责任性质分为( )。 A.民事责任 B.行政责任 C.违约责任 D.刑事责任 E.欺诈责任 19.国家审计机关在审计过程中,不享有的权限是( )。 A.监督检查权 B.行政处分权 C.经济处罚权 D.刑事处分权 E.纠正违法规定权 20.我国审计专业技术职称包括( )。 A.注册会计师 B.高级审计师 C.审计师 D.助理审计师 E.高级会计师 563

15. 在西 代表 计机关是 A.司法系统 c.行政系统 )的国家审计机关. B. D. |得分|评卷人| I I I 二、多项选择题{每题 B. 经济 D. 财政 B. D. B. D. 16. 会计 业务有 A. 业务 c.经济纠纷 17. A. 全部 c. 经法纪 E. 18. 民 间 员 的法律责任 责任性质 A. 任B.行政 c.违约责任 .刑事责任 E. 19. 机关 A. 监督检查权B.行政 c.经济处罚权 .刑事处分权 E. 违法规 20. 业技术职称包 A. c.审计师 E. 563

得 分 评卷人 三、判断题(每小题2.5分,共25分) 21.审计人员亲自取得的证据比他人提供的证据证明力强。() 22.会计部门不需要对有关单据进行审核,现金出纳员见到支付凭单后就可以付款。() 23.审计人员在提供专业服务时,可以代行被审计单位的管理决策职能。() 24.审计依据包含审计准则。() 25.期后事项的审核应在整个审计工作即将结束前完成。() 26.良好的内部控制可完全杜绝串通舞弊。() 27.审计报告的签署日期应为完稿日期或会计报表截止日。() 28.内部审计的报告日期是会计师事务所负责人签发报告的日期。() 29.审计人员向被审计单位员工询问后形成的记录属于书面证据。() 30.通过对书面资料的阅读的审查而取得审计证据的方法称为审阅法。() 得分 评卷人 四、简答题(每小题10分,共20分)】 31.审计按主体如何分类?各类的主要内容是什么? 32.民间审计人员怎样规避法律责任? 得分 评卷人 五、实务题(每题15分,共30分)】 33.某会计师事务所接受A公司的委托,对其2011年12月31日的资产负债表进行审 计。在审查资产负债表“货币资金”项目时,发现A公司2011年12月31日的银行存款数额 为33500元,银行存款账面余额为35000元。派审计员向开户银行取得对账单一张,2011年 12月31日的银行存款余额为42000元。另外,查有下列未达账项和记账差错: (1)12月21日公司送存转账支票5800元,银行尚未入账。 (2)12月23日公司开出转账支票5300元,持票人尚未到银行办理转账手续。 (3)12月25日委托银行收款10300元,银行已收妥入账,但收款通知尚未到达公司。 564

|得分|评卷人| I I I 三、判断题{每小题 5分,共 5分) 1. 他人 ) 22. 据进行 现金 纳员 ) 23. 提供专业 代行被 单位 ) 24. 准则 ) 25. 期后事项 核应在 工作 结束 ) 26. 全杜绝 ) 27. 完稿 报表截 ) 28. 是会 师事 发报 ) 29. 计人 单位 于书 ) 30. 过对 面资 的 阅 审查 取得 ) |得分|评卷人| I I I 四、简答题{每小题 0分,共 0分) 1. 按主 何分 是什 32. 样规避法 责任 |得分|评卷人| I I I 五、实务题{每题 5分,共 0分} 33. 某会 师事务所接受A 其2011 年12 月31 进行 计。在审查资产负债表"货币资金"项目时,发现 A公司 2 0 11年 1日的银行存款数额 0元,银行存款账面余额为 0 0 0元。派审计员向开户银行取得对账单一张, 2 0 11 12 月31 银行存款 为42000 查有下 记账 (1) 送存 00 入账 (2)12 月23 转账 票5300 持票人 账手 (3 )12 月25 托银 款10300 银行 收妥入账 564

(4)12月30日银行代付水费3150元,但银行付款通知单尚未到达公司。 (5)12月15日收到银行收款通知单,金额为3850元,公司入账时,将银行存款增加数错 记成3500元。 [要求]根据上述资料,编制银行存款余额调节表,核实2011年12月31日资产负债表 上“货币资金”项目中银行存款数额的公允性。 (审计主管:李玲审计人员:张英会计主管:王红会计员:李明) 34.审计人员在审查某公司管理费用账户时,发现如下记录: (1)企业车间部门固定资产的修理费用1200元; (2)为购货单位垫付运杂费8300元; (3)支付车船使用税3580元: (4)支付未完工程借款利息3270元; (5)购人材料的外地运杂费2560元; (6)支付短期借款利息4890元。 要求:说明审计方法;指出存在的问题并提出处理意见。 565

(4 )12 月30 银行代 费3150 银行 (5 )12 月15 金额 为3850 行存 记成 0 0 〔要求]根据上述资料,编制银行存款余额调节表,核实 11年 1日资产负债表 上"货币资金"项目中银行存款数额的公允性。 (审计主管 z李玲审计人员 z张英会计主管 z王红会计员:李明) 34. 查某 如下 (1)企业车间部门固定资产的修理费用 0 0 (2) 货单位 运杂费8300 (3) 税3580 (4) 完工程借款 息3270 (5) 入材料 运杂费2560 (6) 短期借款 息4890 要求 z说明审计方法 p指出存在的问题并提出处理意见。 565

试卷代号:2142 国家开放大学(中央广播电视大学)2014年春季学期“开放专科”期末考试 审计学原理 试题答案及评分标准 (供参考) 2014年7月 一、单项选择题(每题1分,共15分) 1.C 2.D 3.B 4.B 5.C 6.D 7.B 8.C 9.D 10.A 11.B 12.C 13.A 14.A 15.B 二、多项选择题(每题2分,共10分)】 16.ABDE 17.BCD 18.ABD 19.BDE 20.BCD 三、判断题(每题2.5分,共25分】 21./ 22.× 23.× 24./ 25./ 26.× 27.X 28.× 29.X 30./ 四、简答题(每小题10分,共20分】 31.答:按审计主体分类可分为国家审计、内部审计、民间审计。 国家审计是指由国家审计机关依法实施的审计。 内部审计是指本部门和本单位内部专职的审计机构或审计人员依照所在部门和行政最高 负责人的指令所实施的审计。部门和单位审计必须独立于财会部门之外。 民间审计是指经政府有关部门批准、注册的社会审计组织受委托人委托所实施的审计。 32.答:(1)遵循专业标准和职业道德要求 (2)谨慎选择委托单位 (3)建立、健全会计师事务所质量控制制度 (4)严格签订审计业务约定书 (5)深人了解委托单位的业务 (6)提取风险基金或购买责任保险 566

试卷代号 4 2 国家开放大学(中央广播电视大学 4年春季学期"开放专科"期末考试 审计学原理试题答案及评分标准 (供参考) 2014 年7 一、单项选择题{每题 1分,共 5分) I. C 6. D 11. B 2.D 7. B 12. C 3.B 8.C 13. A 4. B 9.D 14. A 5. C 10. A 15. B 二、多项选择题{每题 2分,共 0分} 16. ABDE 17. BCD 18. ABD 19. BDE 20. BCD 三、判断题(每题 5分,共 5分} 21. .J 22. X 23. X 24. .J 25. .J 26. X 27. X 28. X 29. X 30. .J 四、简答题{每小题 0卦,共 0分) 1. 体分 国家审计是指出国家审计机关依法实施的审计。 内部审计是指本部门和本单位内部专职的审计机构或审计人员依照所在部门和行政最高 负责人的指令所实施的审计。部门和单位审计必须独立于财会部门之外。 民间审计是指经政府有关部门批准、注册的社会审计组织受委托人委托所实施的审计。 32. (1 循专业标 业道德 (2) 谨慎选择 (3)建立、健全会计师事务所质量控制制度 (4) 格签 业务 (5) 解委托 (6) 提取 基金 买责任 566

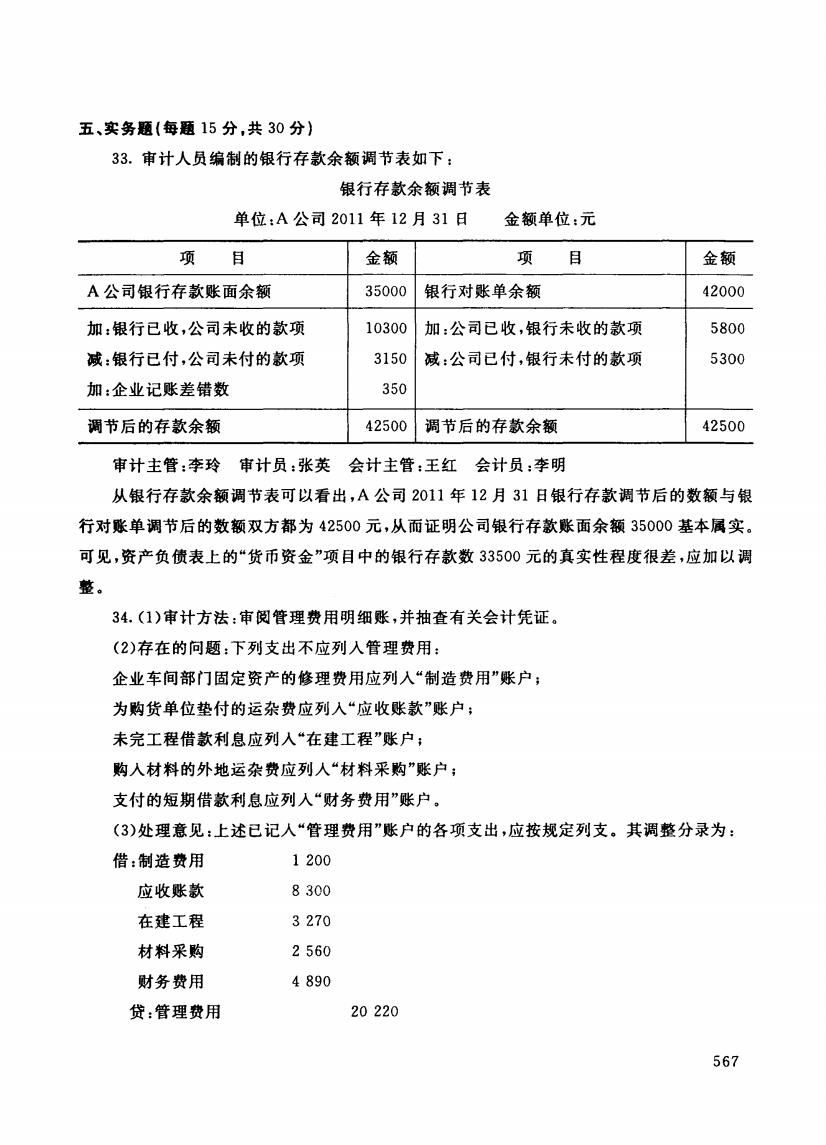

五、实务题(每题15分,共30分) 33.审计人员编制的银行存款余额调节表如下: 银行存款余额调节表 单位:A公司2011年12月31日 金额单位:元 项 目 金额 项 目 金额 A公司银行存款账面余额 35000 银行对账单余额 42000 加:银行已收,公司未收的款项 10300 加:公司已收,银行未收的款项 5800 减:银行已付,公司未付的款项 3150 减:公司已付,银行未付的款项 5300 加:企业记账差错数 350 调节后的存款余额 42500 调节后的存款余额 42500 审计主管:李玲审计员:张英会计主管:王红会计员:李明 从银行存款余额调节表可以看出,A公司2011年12月31日银行存款调节后的数额与银 行对账单调节后的数额双方都为42500元,从而证明公司银行存款账面余额35000基本属实。 可见,资产负债表上的“货币资金”项目中的银行存款数33500元的真实性程度很差,应加以调 整。 34.(1)审计方法:审阅管理费用明细账,并抽查有关会计凭证。 (2)存在的问题:下列支出不应列入管理费用: 企业车间部门固定资产的修理费用应列入“制造费用”账户; 为购货单位垫付的运杂费应列入“应收账款”账户; 未完工程借款利息应列人“在建工程”账户; 购入材料的外地运杂费应列人“材料采购”账户; 支付的短期借款利息应列人“财务费用”账户。 (3)处理意见:上述已记人“管理费用”账户的各项支出,应按规定列支。其调整分录为: 借:制造费用 1200 应收账款 8300 在建工程 3270 材料采购 2560 财务费用 4890 贷:管理费用 20220 567

五、实务题{每题 5分,共 0分} 33. 计人 银行 节表 银行存款余额调节表 单位 A公司 11年 1日金额单位 z元 金额 金额 银行存款账 35000 银行对账单余额 42000 z银行己收,公司未收的款项 10300 z公司已收,银行未收的款项 5800 z银行已付,公司未付的款项 3150 喊:公司已付,银行未付的款项 5300 z企业记账差错数 350 调节后的存款余额 42500 调节后的存款余额 42500 审计主管=李玲审计员z张英会计主管z王红会计员z李明 从银行存款余额调节表可以看出,A公司 11年 2月 1日银行存款调节后的数额与银 行对账单调节后的数额双方都为4 2 0元,从而证明公司银行存款账面余额3 5 0基本属实。 可见,资产负债表上的"货币资金"项目中的银行存款数 0元的真实性程度很差,应加以调 整。 34. (l)审计方法 z审阅管理费用明细账,并抽查有关会计凭证。 (2) 应列 企业车间部门固定资产的修理费用应列入"制造费用"账户; 为购货单位垫付的运杂费应列入"应收账款"账户; 未完工程借款利息应列入"在建工程"账户: 购入材料的外地运杂费应列入"材料采购"账户 支付的短期借款利息应列入"财务费用"账户。 (3) 意见 整 分 z制造费用 200 应收账款 在建工程 3 2 7 材料采购 560 财务费用 管理 2 0 220 567