试卷代号:2003 座位号■ 中央广播电视大学2013一2014学年度第一学期“开放专科”期末考试 基础会计试题 2014年1月 题 号 二 三 四 五 总 分 分 数 得分 评卷人 一、单项选择(在下列各题的备选答案中选择一个正确的,并将其序 号字母填入题后的括号里。每题2分,计20分) 1.在财产所有权与管理权相分离情况下,会计的根本目标是( )。 A.提供会计信息 B.控制和指导经济活动 C.完成受托责任 D.提高经济效益 2.会计对象的具体化,可称为( )。 A.经济业务 B.账户 C.会计科目 D.会计要素 3.在借贷记账法中,账户的哪一方记录增加数,哪一方记录减少数是由( )决定的。 A.业务性质 B.账户结构 C.记账规则 D.账户性质 4.以下各账户中属于费用账户的是( )。 A.预付账款 B.应付利息 C.短期借款 D.财务费用 5.某企业购进材料一批,买价15000元,运输费600元,人库前整理挑选费400元。该批 材料的采购成本是()。 A.16000元 B.15000元 C.15400元 D.15600元 10

试卷代号 0 0 座位号仁口 中央广播电视大学 4学年度第一学期"开放专科"期未考试 基础会计试题 2014 年1 一、单项选择{在下列各题的备选答囊中选择一个正确的,并将其序 号字母填入题后的括号里。每题 2分,计 0分) 1.在财产所有权与管理权相分离情况下,会计的根本目标是( )。 A. 提供 息B. 指导经济活动 c.完成受托责任 .提高经济效益 2. 对象 具体 )。 A. 务B. c.会计科目 .会计要素 3. 一方记 一方记 少数是 )决定的。 A. 业务 质B. C. 记账规则D. 4. 户 的 )。 A. 付账款B. C. 款D. 费用 5. 价15000 运输费600 库前 挑选 费400 材料的采购戚本是( )。 |题号|一|二|三|四|五|总分| |分数 I I I I |得分|评卷人| I I I A. 16000 C. 15 400 B. 15 000 D. 15 600 10

6.限额领料单属于()。 A.一次凭证 B.汇总原始凭证 C.外来原始凭证 D.累计凭证 7.下列各项中应建立备查簿登记的是( )。 A.资本公积 B.固定资产明细账 C.融资租人固定资产 D.经营性租人固定资产 8.某企业本月收到A公司偿还上月所欠货款5000元存人银行,下列账务处理中的哪一 种符合权责发生制要求( )。 A.借:应收账款 5000 B.借:主营业务收人 5000 贷:主营业务收人 5000 贷:应收账款 5000 C.借:银行存款 5000 D.借:银行存款 5000 贷:主营业务收人 5000 贷:应收账款 5000 9.财务报表编制的依据是( )。 A,汇总记录凭证 B.账簿 C.原始凭证 D.记账凭证 10.我国企业会计准则分为三个层次,它们是()。 A.一般准则、通用业务准则和特殊业务准则 B.基本准则、会计要素准则和会计报表准则 C.基本准则、具体准则和应用指南 D.一般准则、特殊准则和通用准则 得 分 评卷人 二、多项选择(在下列各题的备选答案中选择2至5个正确的,并将 其序号字母填入题中的括号里。多选、少选、错选均不得分。每 题2分,计10分) 11.每一笔会计分录都包括( ). A.金额 B.会计科目编号 C.账户名称 D.记账方向 E.会计凭证号 11

5 000 5000 5 000 B. 主营业务收 5000 贷:应收账款 D. 存款 z应收账款 6. 额领料单 )。 A.一次凭证 .汇总原始凭证 c. 外来 凭证 7. 下列各项 立备查簿登 )。 A. 积B. 资产 c. 融资 8. 某企业 偿还 款5000 元存入银 务处理 哪一 种符合权责发生制要求( )。 A. 款5000 贷:主营业务收入 c. 存款 0 0 z主营业务收入 000 9. 报表 据是 )。 A. 证B. c. 原始凭证 记账凭 10. 企业 它们 )。 A. 准则 特殊业务 B. 准则 c. 具体准则和 用指 D. 用准则 B. D. 二、多项选择{在下列各题的备选答案中选择 至 5个正确的,并将 其序号字母填入题中的括号里。多选、少选、错选均不得分。每 2分,计 0分} 1. 一笔会计分 都包 )。 A. c.账户名称 E. 会计凭证 |得分|评卷人| I I I 11

12.借贷记账法下的试算平衡公式有( )。 A,全部账户借方发生额合计=全部账户贷方发生额合计 B.全部账户借方余额合计=全部账户贷方余额合计 C.借方科目金额=贷方科目金额 D.借方期末余额=借方期初余额十本期借方发生额一本期贷方发生额 E.总账期末余额一所属明细账期末余额的合计数 13.企业实现的净利润应进行下列分配( )。 A.提取法定盈余公积金 B.提取任意盈余公积金 C.计算缴纳所得税 D.支付子弟学校经费 E.向投资人分配利润 14.利润表中的“营业收入”应根据( )之和来填列。 A.投资收益 B.营业外收人 C.主营业务收入 D.其他业务收人 E.利息收人 15.下列属于会计法规体系的有( )。 A.企业会计准则 B.统一会计制度 C.会计法 D.会计行政法规 E.会计职业道德规范 得分 评卷人 三、简答题(第16题8分,第17题7分,计15分)】 16.什么是记账凭证?如何审核记账凭证? 17.我国会计法律规范分为哪几个层次?各包含哪些主要内容? 得分 评卷人 四、根据下列经济业务编制会计分录。(每题3分,计30分) 18.从银行借款500000元,期限3年,已存人银行。 19.经理王平出差,预借差旅费6000元,付现金。 12

)之和来填列。 B. 外收 D. 他业务收 B. D. 会计 法规 12. 记账 公式有 )。 A. 方发生额 全部账 方发 B. 部账 借方 额合计 额合 C. 借方科 贷方 金额 D. 期借方 生额 E. 账期末 13. 进行 )。 A. 法定 公积金B. 任意 公积 C. 算缴 税D. 子弟 E. 配利 14. 利润 应根据 A. 资收 C. 业务 E. 利息收入 15. 会计 规体 A. 企业 c.会计法 E. 会计 道德 得分|评卷人 三、简答题{第 6题 8分,第 7题 7分,计 5分) 16. 记账凭 记账 17. 会计法律规范 为 哪 层次 各包含 主要 得分评卷人 四、根据下列经济业务编制会计分录。{每题 3分,计 0分) 18. 银行借款500 000 限3 存入银 19. 借差旅费6000 现金 12

20.预提企业本月应负担的银行借款利息2800元。 21.出售给光明工厂甲产品3000件,收到货款300000元存人银行,另有货款90000元 暂未收到。 22.结转本月已销售产品的实际生产成本320000元。 23.本月计提固定资产折旧5000元,其中车间提折旧4000元,管理部门提折旧1000 元。 24,企业购人新设备一台,价款80000元,以银行存款支付,另以现金支付装卸费200元。 25.购人材料一批,货款18000元,另发生外地运杂费700元,均已通过银行付清,材料尚 未验收人库。 26.以转账支票支付所属技工学校经费50000元。 27,本月耗用材料汇总如下:生产甲产品用10000元,车间一般性耗用1000元,厂部一 般性耗用500元,共计11500元。 得 分 评卷人 五、计算分析题(第28题12分,第29题13分,共25分) 28.某公司20年10月末账项调整前后的资料如下: 账户名称 调整前余额 调整后余额 应付利息 32000 34000 其他应收款 120000 110000 累计折旧 34000 39000 要求:根据上述资料,编制企业较为合理的调整分录。 29.某公司20××年有关收支项目的全年累计发生额如下: (单位:元) 主营业务收人 1800000 其他业务收入 12000 投资收益 50000 营业外收人 2000 13

20. 企业 银行借款 息2800 1. 售给 品3000 款300000 存入银行 款90000 暂未收到。 22. 结转 品 的实际生产成本320000 23. 旧5 000 旧4000 ,管理部门提折旧 000 7G。 24. 设备 款80000 行存款 金支 费200 25. 款18000 外地运杂费700 通过银行 材料 未验收入库。 26. 支票 付所 学校 费50000 27. 汇总如下 用10 000 000 般性耗用 0元,共计 11 500 得分|评卷人 五、计算分析题{第 8题 2分,第 9题 3分,共 5分} 28. 某公 司20 铸 传 年10 末账项调整 账户名称 调整前余额 调整后余额 应付利息 32000 34000 其他应收款 120 000 110000 累计折旧 34000 39 000 要求 z根据上述资料,编制企业较为合理的调整分录。 29. 某公司20XX 年有 (单位 主营业务收入 1 800000 其他业务收入 12 000 投资收益 50000 外收 2000 13

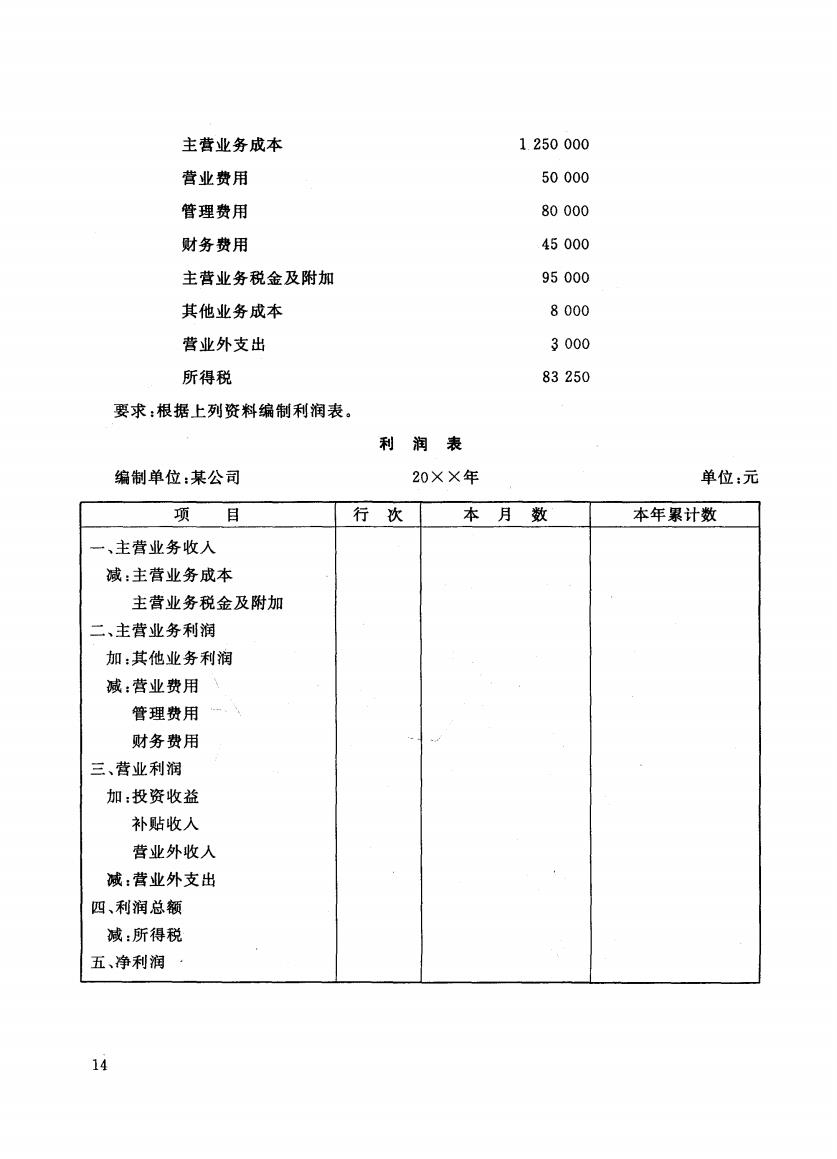

主营业务成本 1.250000 营业费用 50000 管理费用 80000 财务费用 45000 主营业务税金及附加 95000 其他业务成本 8000 营业外支出 3000 所得税 83250 要求:根据上列资料编制利润表。 利润表 编制单位:某公司 20××年 单位:元 项 目 行次 本月数 本年累计数 一、主营业务收人 减:主营业务成本 主营业务税金及附加 二、主营业务利润 加:其他业务利润 减:营业费用 管理费用一 财务费用 三、营业利润 加:投资收益 补贴收入 营业外收人 减:营业外支出 四、利润总额 减:所得税 五、净利润 14

主蕾业务成本 营业费用 管理费用 财务费用 主营业务税金及附加 其他业务戚本 营业外支出 所得税 要求:根据上列资料编制利润表。 编制单位 E某公司 利润表 20XX 1 250000 50000 80000 45000 95000 8000 :3 000 83250 单位 z元 行次 本月 本年累计数 一、主营业务收入 z主营业务成本 主营业务税金及附加 二、主营业务利润 g其他业务利润 z营业费用 管理费用 财务费用 三、营业利润 z投资收益 补贴收入 营业外收入 E营业外支出 四、利润总额 减:所得税 五、净利润 14

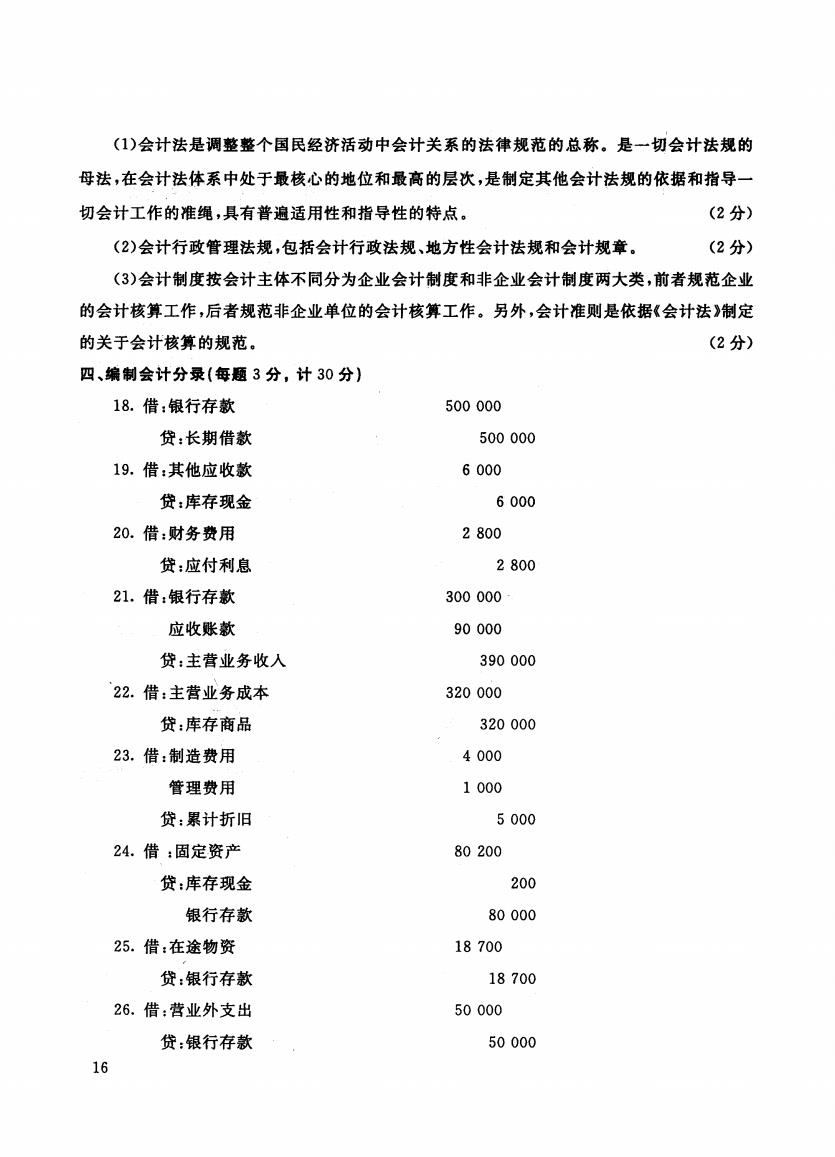

试卷代号:2003 中央广播电视大学2013一2014学年度第一学期“开放专科”期末考试 基础会计 试题答案及评分标准 (供参考) 2014年1月 一、单项选择(在下列各题的备选答案中选择一个正确的,并将其序号字母填入题后的括号里。 每题2分,计20分) 1.c 2.D 3.D 4.D 5.A 6.D 7.D 8.D 9.B 10.C 二、多项选择(在下列各题的备选答案中选择2至5个正确的,并将其序号字母填入题后的括 号里。多选、少选、错选均不得分。每题2分,计10分】 11.ACD 12.AB 13.ABE 14.CD 15.ABCD 三、简答题(第16题8分,第17题7分,计15分】 16.答:记账凭证是会计人员根据审核无误的原始凭证及有关资料,按照经济业务的内容 加以归类、并确定会计分录而填制的、直接作为登记账簿依据的凭证。 (2分) 记账凭证审核的内容包括有: (1)内容是否真实 记账凭证是否附有原始凭证,记账凭证的经济内容是否与所附原始凭证的内容相同、金额 是否相等。 (2分) (2)会计科目和金额是否正确 审核记账凭证应借、应贷的会计科目(包括一级科目、明细科目)对应关系是否清晰、金额 是否正确。 (2分) (3)项目是否齐全 记账凭证中的项目是否填制完整,日期、凭证编号、附件张数有关人员的签章是否齐全;摘 要是否清楚。 (2分) 17.答:我国的会计法律规范包括会计法、会计行政法规、会计准则(制度)三个层次。(1分) 15

试卷代号 0 0 中央广播电视大学 "";' 4学年度第-学期"开放专科"期末考试 基础会计试题答案及评分标准 〈供参考) 2014 年1 一、单项选择{在下列各题的备选答案中选择一个正确的,并将其序号字母填入题后的括号里。 每题 2分,计 0分} I. C 2.0 3.0 4.0 5.A 6.0 7.0 8.0 9.B 10.C 二、多项选择{在下列各题的备选答囊中选择 5个正确的,并将其序号字母填入题后的措 号里。多选、少选、错选均不得分。每题2分,计 0分} 11. ACD 12.AB 13. ABE 14.CD 15. ABCD 三、筒答题{第 6题 8分,第 7题 7分,计 5分} 16. 记账凭 会计人 核元 原始 业务 加以归类、并确定会计分录而填制的、直接作为登记账簿依据的凭证。 2分〉 记账凭证审核的内容包括有 (1)内容是否真实 记账凭证是否附有原始凭证,记账凭证的经济内容是否与所附原始凭证的内容相同、金额 是否相等。 2分〉 (2) 金额 否正 审核记账凭证应借、应贷的会计科目〈包括一级科目、明细科目〉对应关系是否清晰、金额 是否正确。 2分) (3) 齐全 记账凭证中的项目是否填制完整,日期、凭证编号、附件张数有关人员的签章是否齐全;摘 要是否清楚。 2分) 17. 会计法律 包括会 行政 (1 15

(1)会计法是调整整个国民经济活动中会计关系的法律规范的总称。是一切会计法规的 母法,在会计法体系中处于最核心的地位和最高的层次,是制定其他会计法规的依据和指导一 切会计工作的准绳,具有普遍适用性和指导性的特点。 (2分) (2)会计行政管理法规,包括会计行政法规、地方性会计法规和会计规章。 (2分) (3)会计制度按会计主体不同分为企业会计制度和非企业会计制度两大类,前者规范企业 的会计核算工作,后者规范非企业单位的会计核算工作。另外,会计准则是依据《会计法》制定 的关于会计核算的规范。 (2分) 四、编制会计分录(每题3分,计30分) 18.借:银行存款 500000 贷:长期借款 500000 19.借:其他应收款 6000 贷:库存现金 6000 20.借:财务费用 2800 贷:应付利息 2800 21.借:银行存款 300000 应收账款 90000 贷:主营业务收人 390000 22.借:主营业务成本 320000 贷:库存商品 320000 23.借:制造费用 4000 管理费用 1000 贷:累计折旧 5000 24.借:固定资产 80200 贷:库存现金 200 银行存款 80000 25.借:在途物资 18700 贷:银行存款 18700 26.借:营业外支出 50000 贷:银行存款 50000 16

(1)会计法是调整整个国民经济活动中会计关系的法律规范的总称.是一切会计法规的 母法,在会计法体系中处于最核心的地位和最高的层次,是制定其他会计法规的依据和指导一 切会计工作的准绳,具有普遍造用性和指导性的特点。 2分〉 (2) 行政 会计 会计 (2 (3) 按会 企业会 会计 企业 的会计核算工作,后者规范非企业单位的会计核算工作。另外,会计准则是依据《会计法》制定 的关于会计核算的规范. (2 四、编制会计分录{每题 3分,计 0分} 18. 银行 款500000 z长期借款 00 00 19. 其他 款6000 贷=库存现金 0 00 20. 财务 用2800 贷=应付利息 800 1. 款300000 应收账款 00 z主营业务收入 0 0 00 22. 务成本320000 z库存商品 3 2 0 0 23. 造费用4000 管理费用 000 z累计折旧 0 0 24. 产80200 z库存现金 0 0 银行存款 0 0 25. 资18700 z银行存款 26. 业外支 出50000 z银行存款 00 16

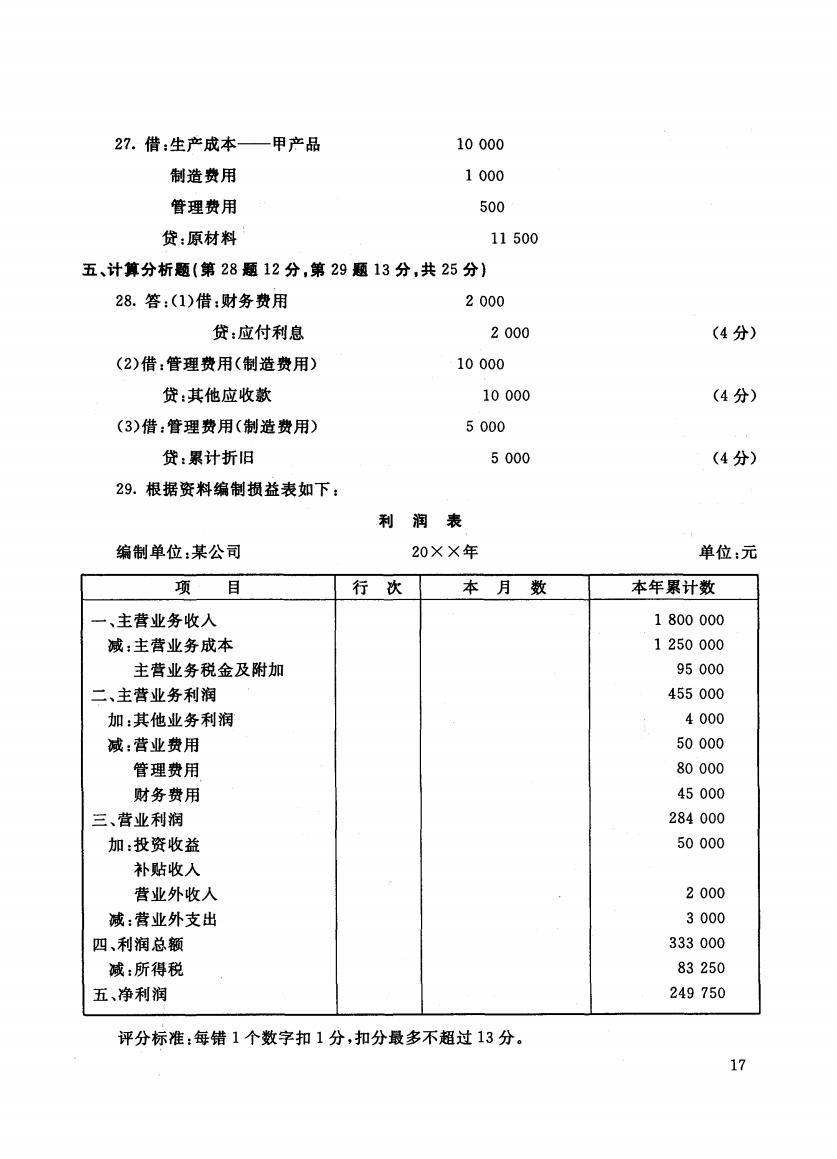

27.借:生产成本一甲产品 10000 制造费用 1000 管理费用 500 贷:原材料 11500 五、计算分析题(第28题12分,第29题13分,共25分) 28.答:(1)借:财务费用 2000 贷:应付利息 2000 (4分) (2)借:管理费用(制造费用) 10000 贷:其他应收款 10000 (4分) (3)借:管理费用(制造费用) 5000 贷:累计折旧 5000 (4分) 29.根据资料编制损益表如下: 利 润表 编制单位:某公司 20××年 单位:元 项目 行次 本月数 本年累计数 一、主营业务收人 1800000 减:主营业务成本 1250000 主营业务税金及附加 95000 二、主营业务利润 455000 加:其他业务利润 4000 减:营业费用 50000 管理费用 80000 财务费用 45000 三、营业利润 284000 加:投资收益 50000 补贴收人 营业外收人 2000 减:营业外支出 3000 四、利润总额 333000 减:所得税 83250 五、净利润 249750 评分标准:每错1个数字扣1分,扣分最多不超过13分。 17

27. 生产成 品10000 制造费用 000 管理费用 贷:原材料 500 五、计算分析题{第 8题 2分,第 9题 3分,共 5分} 28. (1 用2000 z应付利息 00 (2) 费用 费用 10000 贷 2其他应收款 0 0 (3) 5000 计折 000 29. 据资 益表 (4 (4 (4 编制单位z某公司 利润表 20XX 单位:元 行次 本月 本年累计数 一、主营业务收入 1 800000 z主营业务成本 1 250 000 主营业务税金及附加 95 000 二、主营业务利润 455 000 加:其他业务利润 4000 z营业费用 50000 管理费用 80000 财务费用 45000 三、营业利润 284 000 E投资收益 50000 补贴收入 营业外收入 2000 z营业外支出 3 000 四、利润总额 333 000 E所得税 83 250 五、净利润 249 750 评分标准 E每错 1个数字扣 1分,扣分最多不超过 3分。 17