试卷代号:2016 中央广播电视大学2013一2014学年度第一学期“开放专科”期末考试 中级财务会计试题 2014年1月 注意事项 一、将你的学号、姓名及分校(工作站)名称填写在答题纸的规定栏内。考试 结束后,把试卷和答题纸放在桌上。试卷和答题纸均不得带出考场。监考人收完 考卷和答题纸后才可离开考场。 二、仔细读懂题目的说明,并按题目要求答题。答案一定要写在答题纸的指 定位置上,写在试卷上的答案无效。 三、用蓝、黑圆珠笔或钢笔(含签字笔)答题,使用铅笔答题无效。 一、单项选择题(从下列每小题的四个选项中,选择一个正确的,将其顺序号填在答题纸上,每 小题2分,共20分) 1.企业出售商标的净收入,会计上应确认为()。 A,投资收益 B.营业外收入 C.其他业务收人 D.主营业务收人 2.企业对库存现金清查中发现的确实无法查明原因的长款,批准后应将其计入( A.盈余公积 B.资本公积 C.营业外收入 D.其他业务收入 3.投资性房地产采用公允价值计量模式时,资产负债表日的公允价值与期初公允价值的 差额,会计上应计入()。 A,投资损益 B.营业外收人 C.营业外支出 D.公允价值变动损益 49

B. 业外收 D. 公允 试卷代号 中央广播电视大学 4学年度第一学期"开放专科"期未考试 中级财务会计试题 2014 年1 注意事项 一、将你的学号、姓名及分校{工作站}名称填写在答题纸的规定栏内。考试 结束后,把试卷和答题纸放在桌上。试卷和答题纸均不得带出考场。监考人收完 考卷和答题纸后才可离开考场。 二、仔细读懂题目的说明,并按题目要求答题。答案一定要写在答题纸的指 定位置上,写在试卷上的答案无效。 三、用蓝、黑圆珠笔或钢笔{含签字笔)答题,使用铅笔答题无效。 一、单项选择题{从下列每小题的四个选项中,选择一个正确的,将其顺序号填在答题纸上,每 小题 1.企业出售商标的净收入,会计上应确认为( )。 A. 资收 一B. 业外 C. 其他业务收入D.主营业务 2. 发现 准后应将其计 )。 A. 积B. C. 业外收 D. 他业 3. 投资性房地 采用 价值计 资产 公允价 与期 差额,会计上应计人( )。 A. 资损 C. 49

4.企业认购普通股10000股作为可供出售金融资产核算和管理,每股面值10元,实际买 价共计110000元,其中包括已宜告分派但尚未支付的现金股利2000元,另外支付相关税费 1000元。据此,该批股票的初始人账价值应为()。 A.109000元 B.110000元 C.111000元 D.113000元 5.2011年12月2日购入设备一台并投入使用,增值税发票上注明设备买价18万元,增 值税30600元。设备预计使用5年,预计净残值6000元。采用年数总和法计提折旧,则 2012年该设备应提折旧额()。 A.58000元 B.60000元 C.68200元 D.70200元 6.下列支出中,不应作为期间费用核算的是()。 A.广告费 B.在建工程人员工资 C.短期借款利息 D.行政管理人员工资 7.2009年末H公司的预计负债中,有年末预提的商品售后保修费15万元,但税法规定 该项支出在实际发生时准予扣除。采用资产负债表债务法核算所得税费用,由此产生的暂时 性差异是( )。 A.0 B.可抵扣暂时性差异15万元 C.不确定 D.应纳税暂时性差异15万元 8.企业现有注册资本1000万元、法定盈余公积400万元。前年发生的亏损中尚有450 万元未予弥补,据此本年可用于弥补亏损的法定盈余公积金额为()。 A.0 B.150万元 C.400万元 D.1000万元 9.下列各项会计政策或会计估计中,一定能使企业本期利润增加的是()。 A.长期股权投资采用权益法核算 B.固定资产折旧由平均法改为快速法 C.备抵法下,坏账的估计率由5%提高至15% D.物价持续上涨时,发出存货计价采用先进先出法 10.下列各项中,属于经营活动现金流出的是()。 A.购进设备支付的现金 B.购买债券支付的现金 C.购买商品支付的现金 D.向股东分配利润支付的现金 50

4. 股10000 股作为可 金融 产核算 值10 价共计 11 0 000元,其中包括已宣告分派但尚未支付的现金股利 0元,另外支付相关税费 1 000 始人 A. 109000 C. 111 000 B. 110000 D. 113000 5.2011 年12 月2 备一 并投入使 税 发票上注 设备 价18 值税 600 设备 计使用5 计净 值6 000 总 和 计提 2012 该设备应 )。 A. 58000 C. 68200 B. 60000 D. 70200 6. 下列 出 中 不应 核算 )。 A. 费B. 程人 C. 息D.行政管 7. 2009 年末 有年 费15 但税 该项支出在实际发生时准予扣除。采用资产负债表债务法核算所得税费用,由此产生的暂时 性差异是( )。 AO 扣暂 C. 定D. 税暂 性差 万元 8. 企业现有 注 本1 000 定盈 积400 年发生 的 亏 有450 万元未予弥补,据此本年可用于弥补亏损的法定盈余公积金额为( )。 A. 0 C. 400 B. 150 D. 1 000 9. 策或 一定 使企 增加 )。 投资 益法核算 B. 平均法改 快速 C. 法下 高至 1 5 D. 续上涨 存货 价采 先进 10. 各项 营活动现金流 )。 A. 金B. 购买 现金 c.购买商品支付的现金 .向股东分配利润支付的现金 50

二、多项选择题(下列每小题的五个选项中有二至五个是正确的,请选出正确的,将其顺序号填 在答题纸上,多选、错选均不得分,少选可的情得分。每小题3分,共15分)】 11,本期发生的下列交易或事项,影响企业当期现金流量的有( )。 A.用存货抵债 B.用现金支付生产工人工资 C.用银行存款上交所得税 D.出售固定资产收到现金 E.用盈余公积转增资本 12.下列各项属于职工薪酬内容的有( )。 A.计时工资 B.住房公积金 C.辞退补偿 D.失业保险费 E.给职工免费提供的住房折旧费 13.2010年1月1日甲公司以3060万元购入同日发行的3年期、面值3000万元,到期还 本、按年付息的某公司债券一批,每年12月31日支付利息。该公司债券票面年利率为5%,实际 利率为4.28%。甲公司将其确认为持有至到期投资,每年末采用实际利率法确认投资收益。则 2010年度该项债券投资确认的应收利息及实际投资收益分别为( ) A.1500000元 B.1309680元 C.765000元 D.1284000元 E.1530000元 14.2011年度,公司实现营业收人4000万元。计算应交所得税,本年确认的下列各项收 支中按税法规定应进行纳税调整的有( )。 A,国债利息收人 B.应付债券利息 C.业务招待费30万元 D.非公益性捐赠支出 E,交易性金融资产发生的公允价值变动损失 15.A商品的一般售价是每台1950元,2011年末A商品库存1000台,其中800台已签 订销售合同,合同价为每台2000元,计划明年1月中旬发货。不考虑相关税费与销售费用, 则2011年末A商品的可变现净值应为( )。 A.全部A商品的可变现净值为200万元 B.全部A商品的可变现净值为195万元 C.签订销售合同的800台A商品可变现净值为160万元 D.签订销售合同的800台A商品可变现净值为156万元 E.未签订销售合同的200台A商品可变现净值为39万元 51

B. 积金 D. 业保险费 B. 1 309 680 D. 1 284 000 二、多项选择题{下列每小题的五个选项中有二至五个是正确的,请选出正确的,将其顺序号填 在答题纸上,多选、错选均不得分,少选可酌情得分。每小题 3分,共 5分} 11. 下列 金流量 )。 A. 货抵债B. 现金 工资 C. 存款 所得税D. 现金 E. 盈余 转增资 12. 各项 于职 A. 时工 C. 辞退 E. 提供 13. 2010 年1 月1 以3060 发行 的3 值3000 本、按年付息的某公司债券一批,每年 2月 1日支付利息。该公司债券票面年利率为 %,实际 利率为 %。甲公司将其确认为持有至到期投资,每年未来用实际利率法确认投资收益。则 2010 年度 资收益 )。 A. 1 500000 C. 765000 E. 1 530 000 14.2011 年度 现营业 收入4000 万元 所得 各项 支中按税法规定应进行纳税调整的有( )。 A. B. 应付债 C. 业务招待 万元 D. 赠支 E. 金融资产发 价值 15. 品 的 是每 950 ,2011 年末 存1 000 中800 订销售合同,合同价为每台 000 年1 发货 考虑 售 费 2 0 11年未 A商品的可变现净值应为( )。 A. 部A 变现净值 2 0 0 B. 部A 可变现净 C. 签订销售 同 的 8 0 0 台A 变现净值 D. 销售 台A 可变 净值 E. 未签订销售 台A 现净值 51

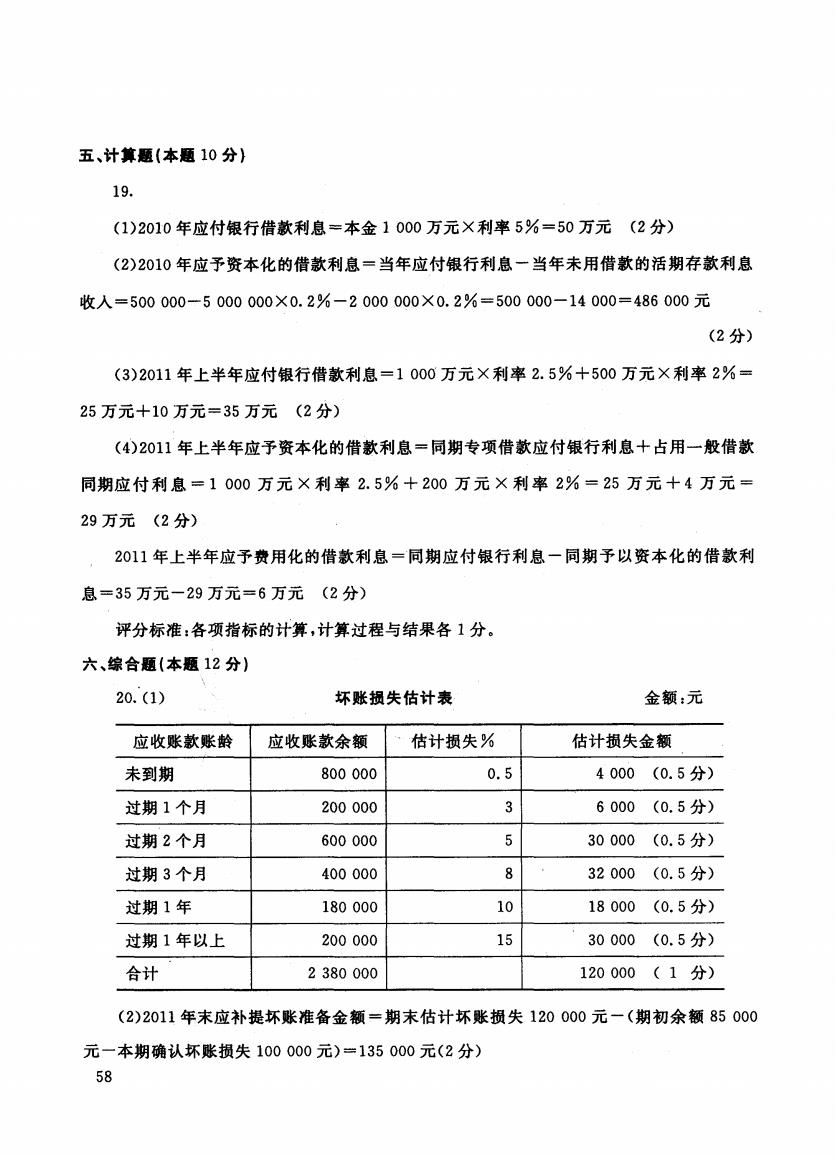

三、简答题(每小题5分,共10分) 16.什么是证券投资?按投资品种分类具体有哪些? 17.简述负债项目的账面价值与计税基础的涵义,并举一例说明。 四、单项业务题(本题33分) 18.对W公司2011年12月发生的下列业务编制会计分录(写出总账科目即可,每小 题3分): (1)开出现金支票向储运部拨付定额备用金8000元,用于市内日常小额运费开支: (2)购人一台设备已交付使用,增值税专用发票上列示价款900000元、增值税额153000 元;款项通过银行支付; (3)销售商品一批,增值税专用发票上列示价款500000元、增值税85000元;现金折扣条 件为2/10、N/30(采用总价法核算)。该批商品成本为300000元; (4)发出材料一批直接用于产品生产,计划成本为300000元: (5)结转上项直接材料的成本超支差异6000元; (6)委托某证券公司代理发行普通股股票600000股,按协议证券公司从发行收人中 收取2%的手续费,该股票每股面值1元,发行价格为每股1.5元; (7)辞退职工一批,按规定确认辞退补偿金350000元; (8)以银行存款支付广告费15000元: (9)发现去年行政管理部门使用设备少提折旧20000元,现予更正。经确认,属于非重大 会计差错; (10)与丙公司达成债务重组协议:用一项专利抵付前欠丙公司的货款700000元。该项 专利账面余额900000元,累计摊销200000元,公允价值600000元、未计提减值准备。相关 税费略; (11)年终结转本年实现的净利润600万元。 五、计算题(本题10分)】 19.2010年1月1日H公司从建设银行借人2年期借款1000万元用于生产车间建设, 利率5%,到期一次还本付息。其他有关资料如下: (1)工程于2010年1月1日开工,当日公司按协议向建筑承包商支付工程款500万元。 余款存入银行,活期存款利率0.4%。 (2)2010年7月1日公司按规定支付工程款300万元。余款存放银行,活期存款 利率0.4%。 (3)2011年1月1日,公司从工商银行借人一般借款500万元,期限1年、利率4%。到期 52

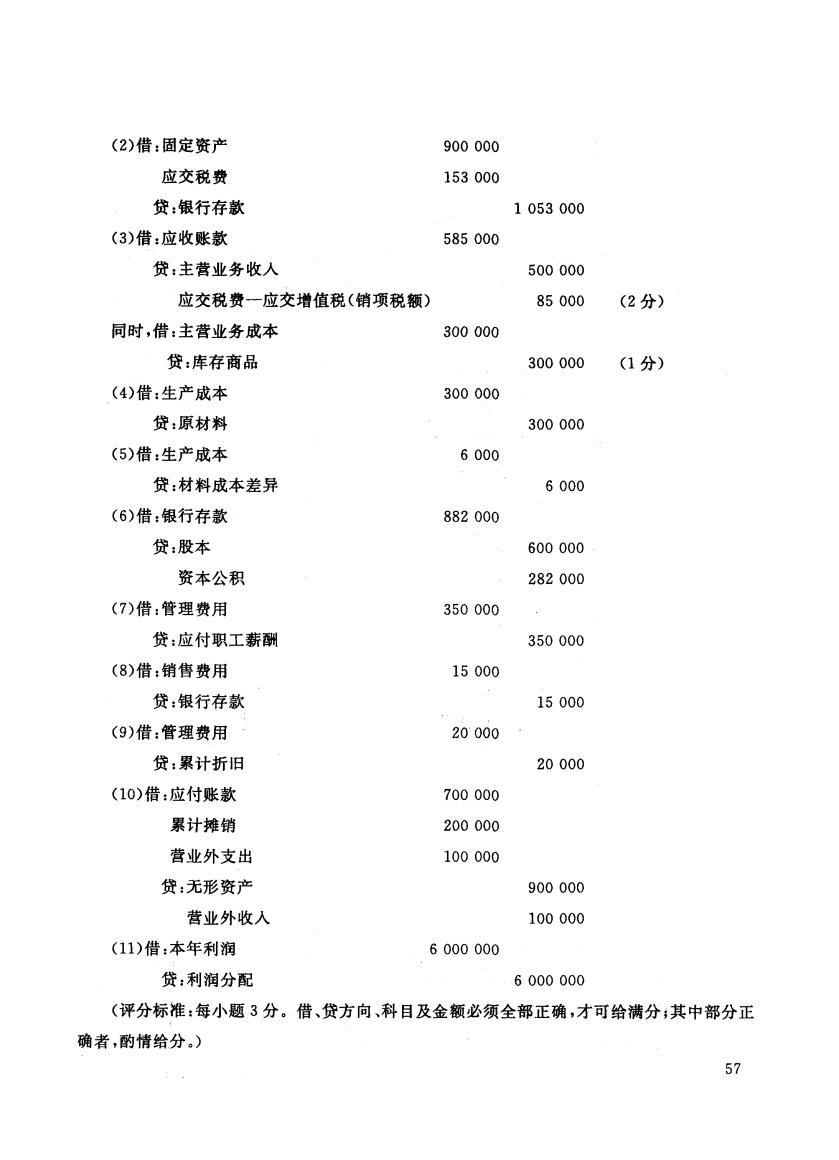

三、简答题{每小题 5分,共 0分} 16. 券投 按投 17. 税基 并举一例 四、单项业务题{本题 3分} 18. 司2011 年12 发生 业 务 会计分 账科 : (1)开出现金支票向储运部拨付定额备用金 8 0 0 0元,用于市内日常小额运费开支 (2) 设备 交付使 发票上 款900000 额153 000 元;款项通过银行支付; (3) 发票上 款500000 税85000 现金 件为 0、 (采用总价法核算)。该批商品成本为 0 0 00 jG; (4) 用于 000 (5) 结转上项直接 戚本超支 异6000 (6) 委托 券 公 理发行 通 股股 票600 000 收取 %的手续费,该股票每股面值 1元,发行价格为每股1. 5元; (7)辞退职工-批,按规定确认辞退补偿金 000 (8) 银行存款 费15 000 (9) 现去年 少提 日20000 现予更正 会计差错 (1 0 )与丙公司达成债务重组协议:用一项专利抵付前欠丙公司的货款 000 专利账面余额 000 销200000 公允 值600 000 税费略 (11)年终结转本年实现的净利润 0万元。 五、计算题(本题 0分) 19.2010 年1 月1 从建 银行借人2 款1000 用 于生 利率 %,到期一次还本付息。其他有关资料如下: (1)工程于 0年 1月 1日开工,当日公司按协议向建筑承包商支付工程款 0万元。 余款存入银行,活期存款利率 %。 (2) 2010 年7 月1 定 支 付 工 程 款300 万 元 存 放银 活 期 存 款 利率 (3)2011 年1 月1 银行 款500 限1 52

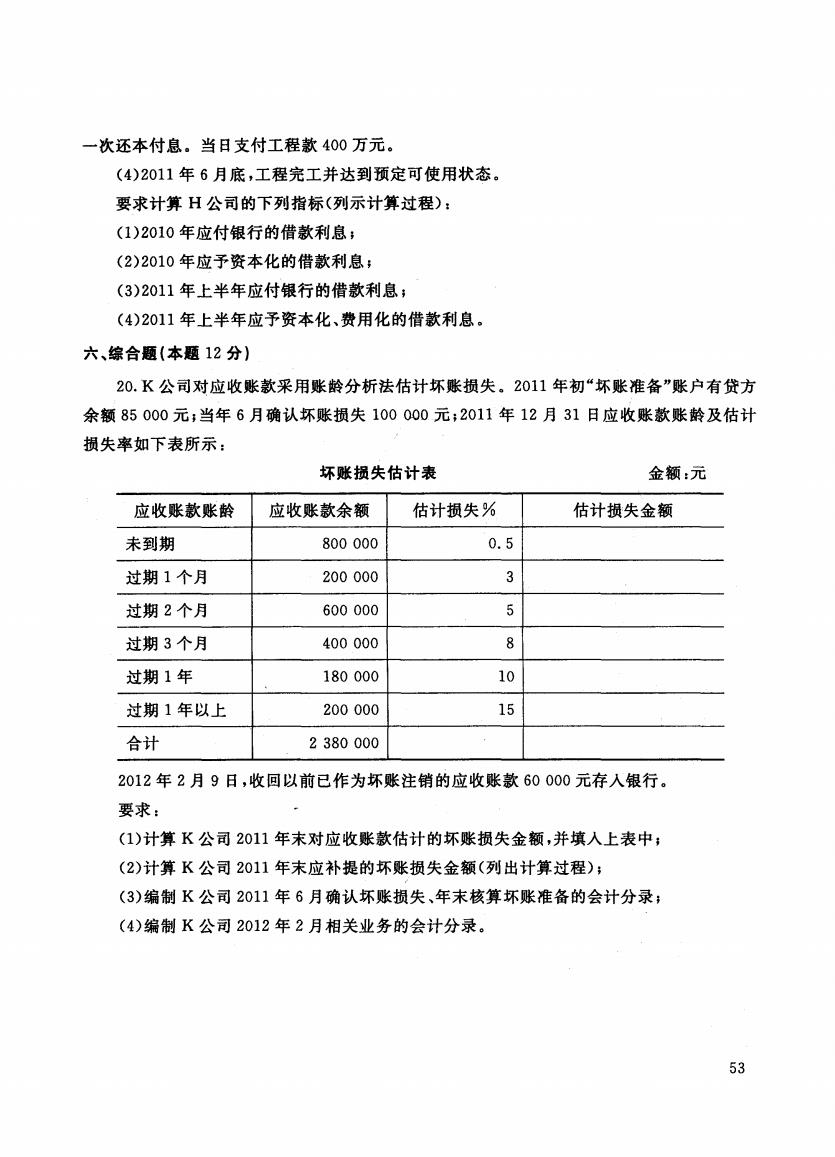

一次还本付息。当日支付工程款400万元。 (4)2011年6月底,工程完工并达到预定可使用状态。 要求计算H公司的下列指标(列示计算过程): (1)2010年应付银行的借款利息; (2)2010年应予资本化的借款利息; (3)2011年上半年应付银行的借款利息; (4)2011年上半年应予资本化、费用化的借款利息。 六、综合题(本题12分) 20.K公司对应收账款采用账龄分析法估计坏账损失。2011年初“坏账准备”账户有贷方 余额85000元;当年6月确认坏账损失100000元;2011年12月31日应收账款账龄及估计 损失率如下表所示: 坏账损失估计表 金额:元 应收账款账龄 应收账款余额 估计损失% 估计损失金额 未到期 800000 0.5 过期1个月 200000 3 过期2个月 600000 5 过期3个月 400000 8 过期1年 180000 10 过期1年以上 200000 15 合计 2380000 2012年2月9日,收回以前已作为坏账注销的应收账款60000元存入银行。 要求: (1)计算K公司2011年末对应收账款估计的坏账损失金额,并填人上表中; (2)计算K公司2011年末应补提的坏账损失金额(列出计算过程); (3)编制K公司2011年6月确认坏账损失、年末核算坏账准备的会计分录; (4)编制K公司2012年2月相关业务的会计分录。 53

一次还本付息。当日支付工程款 400万元。 (4)2011 年6 工并达 要求计算 H公司的下列指标(列示计算过程) : (1) 应付 借款 (2)2010 予资 借款利息 (3)2011 年上半 付银行 利息 (4)2011 年上半年应予 费用 六、综合题{本题 2分} 20.K 账款采 法估 。2011 年初 余额 8 5 000元 F当年 6月确认坏账损失 000 元;2011 年12 月31 应 收 损失率如下表所示 坏账损失估计表 金额 应收账款账龄 应收账款余额 估计损失% 估计损失金额 未到期 800000 o. 5 过期 1个月 200000 3 过期 2个月 600 000 5 过期 3个月 400000 8 过期 1年 180000 10 过期 1年以上 200000 15 合计 2 380000 2012 年2 月9 注销 款60000 元存入银 要求: (1)计算 K公司 2 0 11年末对应收账款估计的坏账损失金额,并填入上表中 (2) 算K 司2011 末应 坏账损失金额 算过程 (3) 制K 司2011 年6 损失 核算 (4) 制K 司2012 年2 业务 53

试卷代号:2016 座位■■ 中央广播电视大学2013一2014学年度第一学期“开放专科”期末考试 中级财务会计试题答题纸 2014年1月 题 号 二 三 四 五 六 总 分 分数 得 分 评卷人 一、单项选择题(从下列每小题的四个选项中,选择一个正确的,将其 顺序号填在答题纸上,每小题2分,共20分) 1 2. 3. 4. 5. 6. 7. 8. 9. 10. 得 分 评卷人 二、多项选择题(下列每小题的五个选项中有二至五个是正确的,请 选出正确的,将其顺序号填在答题纸上,多选、错选均不得分,少 选可的情得分。每小题3分,共15分) 11. 12. 13. 14. 15. 得 分 评卷人 三、简答题(每小题5分,共10分) 16. 17. 得分 评卷人 四、单项业务题(本题33分) 18. 54

试卷代号 座位号仁口 中央广播电视大学 4学年度第一学期"开放专科"期末考试 中级财务会计试题答题纸 2014 年1 |题号|一|二|三|四|五|六|总分| |分数 I I I I I I I 得分|评卷人 一、单项选择题{从下到每小题的四个选项中,选择一个正确的,将真 顺序号填在答题纸上,每小题 2分,共 0分) 1. 6. 2. 7. 3. 8. 4. 9. 5. 10. 得分评卷人 二、多项选择题(下列每小题的五个选项中有二至五个是正确的,请 选出正确的,将其顺序号填在答题纸上,多选、错选均不得分,少 选可酌情得分。每小题 3分,共 5分} 11. 12. 13. 14. 15. |得分|评卷人| I I , I 16. 17. 得分|评卷人 18. 54 三、简答题{每小题 5分,共 0分} 四、单项业务题(本题 3分}

得分 评卷人 五、计算题(本题10分) 19. 得 分 评卷人 六、综合题(本题12分) 20. 坏账损失估计表 金额:元 应收账款账龄 应收账款余额 估计损失% 估计损失金额 未到期 800000 0.5 过期1个月 200000 3 过期2个月 600000 5 过期3个月 400000 8 过期1年 180000 10 过期1年以上 200000 15 合计 2380000 55

|得分|评卷人| I I· I 19. |得分|评卷人| I I I 20. 五、计算题{本题 六、综合题{本题 坏账损失估计表 金额 应收账款账龄 应收账款余额 /估计损失% 估计损失金额 未到期 800 000 O. 5 过期 200000 3 过期 600000 5 过期 400 000 8 过期 180 000 10 过期 200000 15 合计 2 380000 55

试卷代号:2016 中央广播电视大学2013一2014学年度第一学期“开放专科”期末考试 中级财务会计试题答案及评分标准 (供参考) 2014年1月 一、单项选择题(每小题2分,共20分) 1.B 2.C 3.D 4.A 5.A 6.B 7.B 8.C 9.D 10.C 二、多项选择题(每小题3分】 11.BCD 12.ABCDE 13.AB 14.ACDE 15.CE 评分标准:不选、多选或错选均不得分:没有错项、只是少选的,每小题可根据所选答案酌 情给分。其中,一个正确选项给1分,选有2个及以上正确选项的给2分,因有漏选项,该种情 况每小题最多给2分。 三、简答题(每小题5分,共10分) 16.证券投资是指企业以购买股票、债券、基金等方式直接投资于证券市场。(2分) 按投资品种分类,证券投资分股票投资、债券投资、基金投资。(三个品种各1分) 17.负债的账面价值是指企业按照相关会计准则的规定对负债进行核算后、期末资产负 债表中所列示的负债项目的期末金额。(2分) 负债的计税基础是指按照税法规定确定的负债在期末应有的余额。会计上,它等于各该 负债项目的期末账面价值扣除未来偿付期间按照税法规定可在税前扣除的金额后的差额。 (2分) (举例只能就同一负债项目说明其账面价值与计税基础的差别,限举一例,正确即可,详见 教材。1分) 四、单项业务题(33分) 18. (1)借:其他应收款(或备用金) 8000 贷:银行存款 8000 56

试卷代号 中央广播电视大学 2 0 4学年度第-学期"开放专科"期末考试 中级财务会计试题答案及评分标准 (供参考) 2014 年1 一、单项选择题{每小题 2分,共 0分} I. B 6.B 2. C 7. B 3.D 8. C 4.A 9.D 5.A 10.C 二、多项选择题{每小题3分} 11. BCD 12. ABCDE 13. AB 14. ACDE 15. CE 评分标准 z不选、多选或错选均不得分;没有错项、只是少选的,每小题可根据所选答案酌 情给分。其中,一个正确选项给 1分,选有 2个及以上正确选项的给 2分 F因有漏选项,该种情 况每小题最多给 2分。 三、简答题{每小题 5分,共 0分) 16. 企业 股票 基金 方式直接 资于 。(2 按投资品种分类,证券投资分股票投资、债券投资、基金投资。〈三个品种各 1分〉 11. 业按 债进行核算后 债表中所列示的负债项目的期末金额。 2分〉 负债的计税基础是指按照税法规定确定的负债在期末应有的余额。会计上,它等于各该 负债项目的期末账面价值扣除未来偿付期间按照税法规定可在税前扣除的金额后的差额。 (2 (举例只能就同一负债项目说明其账面价值与计税基础的差别,限举一例,正确即可,详见 教材。 1分〉 四、单项业务题 3分) 18. 56 (1)借:其他应收款(或备用金〉 行存 8000 8000

(2)借:固定资产 900000 应交税费 153000 贷:银行存款 1053000 (3)借:应收账款 585000 贷:主营业务收人 500000 应交税费一应交增值税(销项税额) 85000 (2分) 同时,借:主营业务成本 300000 贷:库存商品 300000 (1分) (4)借:生产成本 300000 贷:原材料 300000 (5)借:生产成本 6000 贷:材料成本差异 6000 (6)借:银行存款 882000 贷:股本 600000 资本公积 282000 (7)借:管理费用 350000 贷:应付职工薪酬 350000 (8)借:销售费用 15000 贷:银行存款 15000 (9)借:管理费用 20000 贷:累计折旧 20000 (10)借:应付账款 700000 累计摊销 200000 营业外支出 100000 贷:无形资产 900000 营业外收入 100000 (11)借:本年利润 6000000 贷:利润分配 6000000 (评分标准:每小题3分。借、贷方向、科目及金额必须全部正确,才可给满分;其中部分正 确者,酌情给分。) 57

(1分) (2 6000 20000 85000 15000 282 000 600000 300000 350000 900000 300000 500000 100000 1 053000 6000 20000 15000 585 000 350 000 300000 700 000 200000 900000 300000 882 000 153 000 100000 (2) 应交税费 z银行存款 (3) 账款 E主营业务收入 应交税费一应交增值税(销项税额〉 同时,借z主营业务成本 z库存商品 (4) 生产成本 E原材料 (5) 生产 z材料成本差异 (6) 银行 z股本 资本公积 (7) z应付职工薪酬 (8) z银行存款 (9) z累计折旧 (1 付账款 累计摊销 营业外支出 z元形资产 营业外收入 (11)借 000 000 z利润分配 000 000 (评分标准E每小题 3分。借、贷方向、科目及金额必须全部正确,才可给满分;其中部分正 确者,酌情给分。〉 57

五、计算题(本题10分} 19. (1)2010年应付银行借款利息=本金1000万元×利率5%=50万元(2分) (2)2010年应予资本化的借款利息=当年应付银行利息一当年未用借款的活期存款利息 收人=500000-5000000×0.2%-2000000×0.2%=500000-14000=486000元 (2分) (3)2011年上半年应付银行借款利息=1000万元×利率2.5%+500万元×利率2%= 25万元+10万元=35万元(2分) (4)2011年上半年应予资本化的借款利息=同期专项借款应付银行利息十占用一般借款 同期应付利息=1000万元×利率2.5%十200万元×利率2%=25万元十4万元= 29万元(2分) 2011年上半年应予费用化的借款利息=同期应付银行利息一同期予以资本化的借款利 息=35万元一29万元=6万元(2分) 评分标准:各项指标的计算,计算过程与结果各1分。 六、综合题(本题12分) 20.(1) 坏账损失估计表 金额:元 应收账款账龄 应收账款余额 估计损失% 估计损失金额 未到期 800000 0.5 4000 (0.5分) 过期1个月 200000 3 6000 (0.5分) 过期2个月 600000 5 30000 (0.5分) 过期3个月 400000 8 32000 (0.5分) 过期1年 180000 10 18000 (0.5分) 过期1年以上 200000 15 30000 (0.5分) 合计 2380000 120000(1分) (2)2011年末应补提坏账准备金额=期末估计坏账损失120000元一(期初余额85000 元一本期确认坏账损失100000元)=135000元(2分) 58

五、计算题{本题 0分} 19. (1 付银 款利 本金 000 万元 率5%=50 元(2 (2)2010 应予资 利息 年应 年未 借款 活期 收入 00 00 OOOXO. 2%-2000 OOOXO. 2%=500000-14000=486000 (2 (3)2011 年上半年 付银行 息=1 000 率2.5%+500 万元 率2%= 25 元+10 元=35 元(2 (4)2011 年上半 应予 本化 利息 专项借款应付 同期应付利息= 1 000 万 元 率2.5% + 200 率2% = 25 万 元+4 万 29 元(2 2011 年上半年应予 借款 应付银行利 息 本化 5万元一 9万元 6万元 2分) 评分标准 z各项指标的计算,计算过程与结果各 1分。 六、综合题{本题 2分} 20. (1) 坏账损失估计表 金额 2元 应收账款账龄 应收账款余额 估计损失% 估计损失金额 未到期 800000 0.5 4000 (0.5 过期 1个月 200000 3 6000 (0.5 过期 2个月 600000 5 30000 (0.5 过期 3个月 400000 8 32000 (0.5 过期 1年 180000 10 18000 (0.5 过期 1年以上 200 000 15 30000 (0.5 合计 2 380000 120000 ( (2)2011 来应补 备金 末估计 失120 000 额85 000 元一本期确认坏账损失 0元) =135 000 元(2 58