正在加载图片...

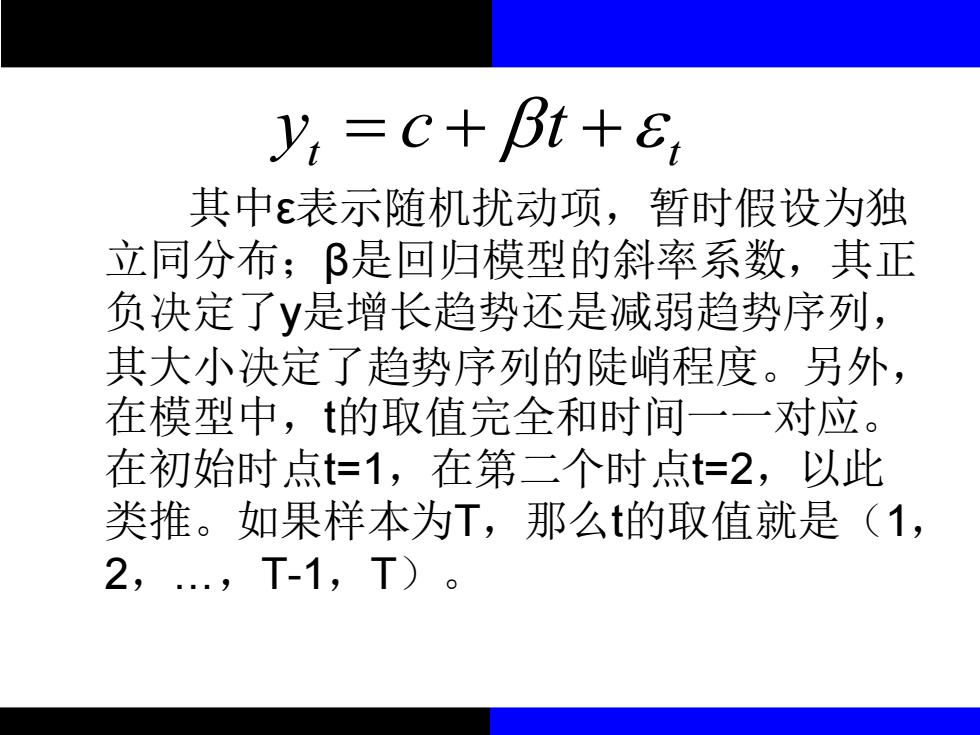

y,=c+Bt+&, 其中ε表示随机扰动项,暂时假设为独 立同分布;B是回归模型的斜率系数,其正 负决定了y是增长趋势还是减弱趋势序列, 其大小决定了趋势序列的陡峭程度。另外, 在模型中,的取值完全和时间一一对应。 在初始时点t=1,在第二个时点t=2,以此 类推。如果样本为T,那么t的取值就是(1, 2,.,T-1,T)。 其中ε表示随机扰动项,暂时假设为独 立同分布;β是回归模型的斜率系数,其正 负决定了y是增长趋势还是减弱趋势序列, 其大小决定了趋势序列的陡峭程度。另外, 在模型中,t的取值完全和时间一一对应。 在初始时点t=1,在第二个时点t=2,以此 类推。如果样本为T,那么t的取值就是(1, 2,…,T-1,T)。 t t y c t = + +