正在加载图片...

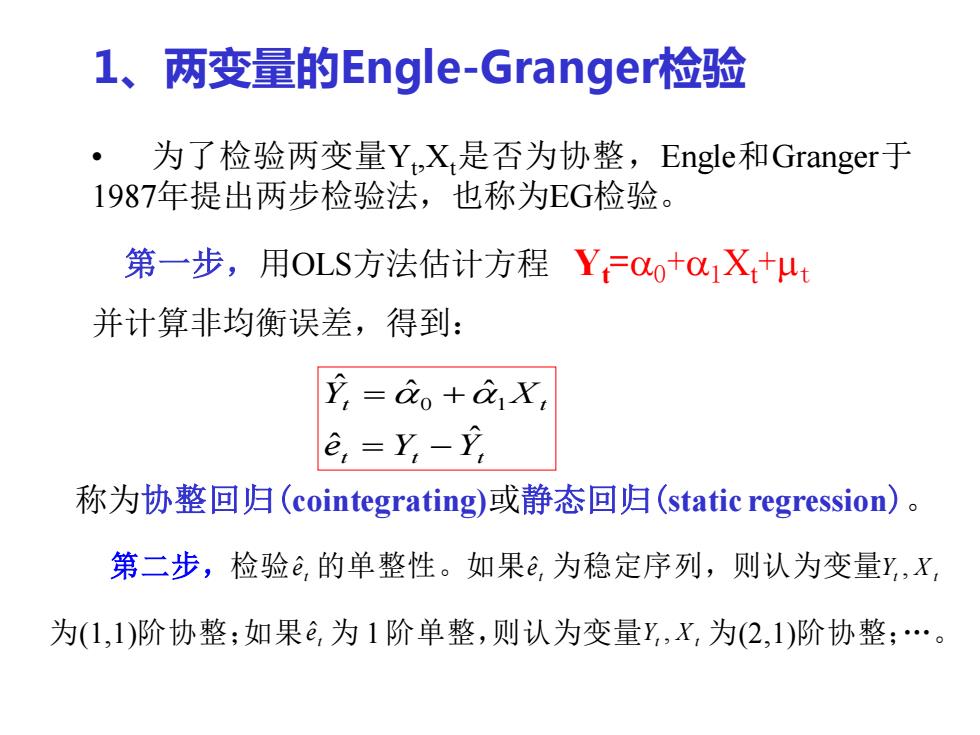

1、i 两变量的Engle-Granger检验 。为了检验两变量Y,X是否为协整,Engle和Granger于 1987年提出两步检验法,也称为EG检验。 第一步,用OLS方法估计方程YCo+01X+ut 并计算非均衡误差,得到: ,=C。+1X, e,=Y,-, 称为协整回归(cointegrating)或静态回归(static regression)。 第二步,检验e,的单整性。如果e,为稳定序列,则认为变量y,X, 为(1,1)阶协整;如果e,为1阶单整,则认为变量y,X,为(2,1)阶协整;.。1、两变量的Engle-Granger检验 • 为了检验两变量Yt ,Xt是否为协整,Engle和Granger于 1987年提出两步检验法,也称为EG检验。 第一步,用OLS方法估计方程 Yt =0+1Xt+t 并计算非均衡误差,得到: t t t t t e Y Y Y X ˆ ˆ ˆ ˆ ˆ 0 1 = − = + 称为协整回归(cointegrating)或静态回归(static regression)。 第二步,检 验e t 的单整性。如 果e t 为稳定序列,则认为变量Yt X t , 为(1,1)阶协整;如果e t 为 1 阶单整,则认为变量Yt X t , 为(2,1)阶协整;