正在加载图片...

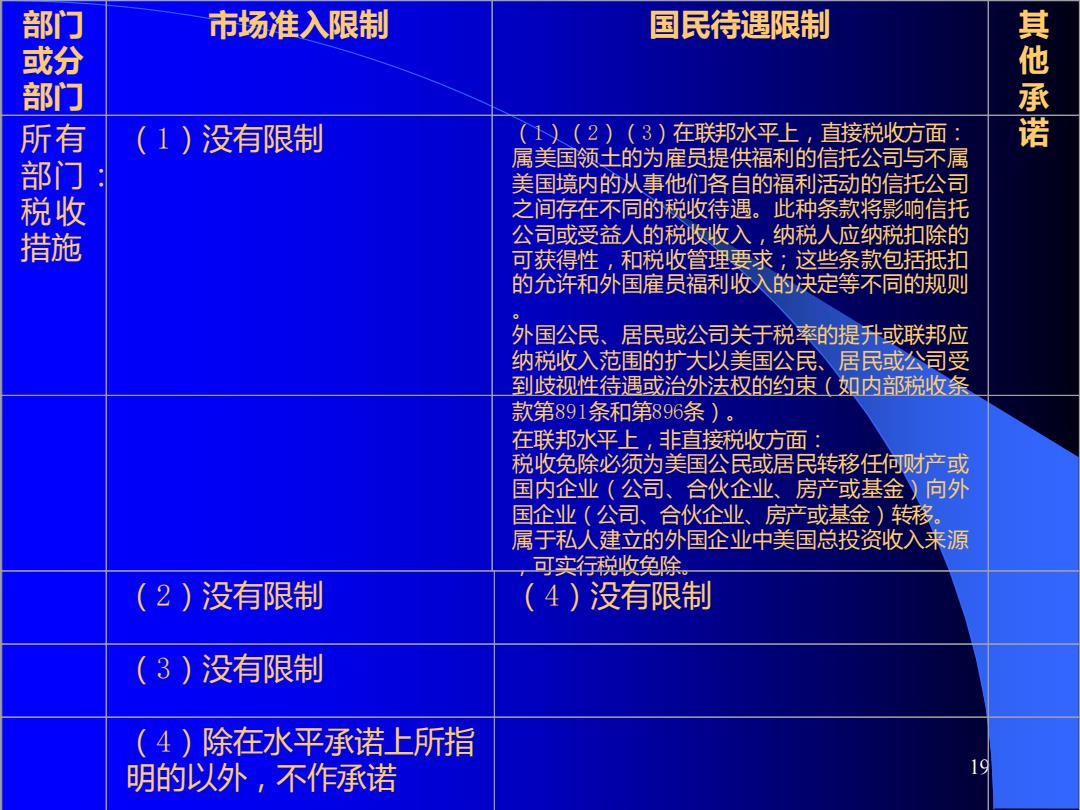

韶 市场准入限制 国民待遇限制 其他承诺 (1)没有限制 (1)(2)(3)在联邦水平上,直接税收方面: 属美国领土的为雇员提供福利的信托公司与不属 美国境内的从事他们各自的福利活动的信托公司 之间存在不同的税收待遇。此种条款将影响信托 措施 公司或受益人的税收收入,纳税人应纳税扣除的 可获得性,和税收管理要求:这些条款包括抵扣 的允许和外国雇员福利收入的决定等不同的规则 外国公民、居民或公司关于税率的提升或联邦应 纳税收入范围的扩大以美国公民、居民或公司受 到歧视性待遇或治外法权的约束(如内部税收条 款第891条和第896条)。 在联邦水平上,非直接税收方面: 税收免除必须为美国公民或居民转移任何财产或 国内企业(公司、合伙企业、房产或基金)向外 国企业(公司、合伙企业、房产或基金)转移。 属于私人建立的外国企业中美国总投资收入来源 可实行税收免除 (2)没有限制 (4)没有限制 (3)没有限制 (4)除在水平承诺上所指 明的以外,不作承诺 1919 部门 或分 部门 市场准入限制 国民待遇限制 其 他 承 所有 诺 部门: 税收 措施 (1)没有限制 (1)(2)(3)在联邦水平上,直接税收方面: 属美国领土的为雇员提供福利的信托公司与不属 美国境内的从事他们各自的福利活动的信托公司 之间存在不同的税收待遇。此种条款将影响信托 公司或受益人的税收收入,纳税人应纳税扣除的 可获得性,和税收管理要求;这些条款包括抵扣 的允许和外国雇员福利收入的决定等不同的规则 。 外国公民、居民或公司关于税率的提升或联邦应 纳税收入范围的扩大以美国公民、居民或公司受 到歧视性待遇或治外法权的约束(如内部税收条 款第891条和第896条)。 在联邦水平上,非直接税收方面: 税收免除必须为美国公民或居民转移任何财产或 国内企业(公司、合伙企业、房产或基金)向外 国企业(公司、合伙企业、房产或基金)转移。 属于私人建立的外国企业中美国总投资收入来源 ,可实行税收免除。 (2)没有限制 (4)没有限制 (3)没有限制 (4)除在水平承诺上所指 明的以外,不作承诺