正在加载图片...

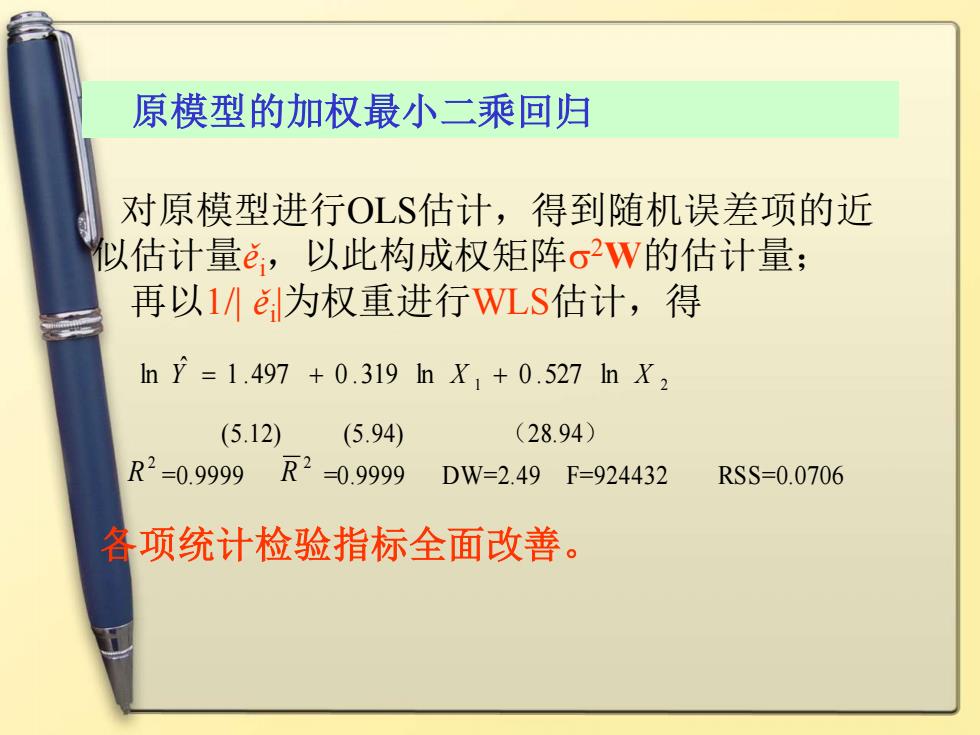

原模型的加权最小二乘回归 对原模型进行OLS估计,得到随机误差项的近 以估计量e,以此构成权矩阵o2W的估计量: 再以1/八为权重进行WLS估计,得 hY=1.497+0.319nX,+0.527nX2 (5.12) (5.94) (28.94) R2=0.9999 R2-0.9999 DW=2.49F=924432 RSS=0.0706 各项统计检验指标全面改善。原模型的加权最小二乘回归 对原模型进行OLS估计,得到随机误差项的近 似估计量ěi,以此构成权矩阵2W的估计量; 再以1/| ěi |为权重进行WLS估计,得 1 2 1 .497 0 .319 ln 0 .527 ln ˆ ln Y = + X + X (5.12) (5.94) (28.94) 2 R =0.9999 2 R =0.9999 DW=2.49 F=924432 RSS=0.0706 各项统计检验指标全面改善