正在加载图片...

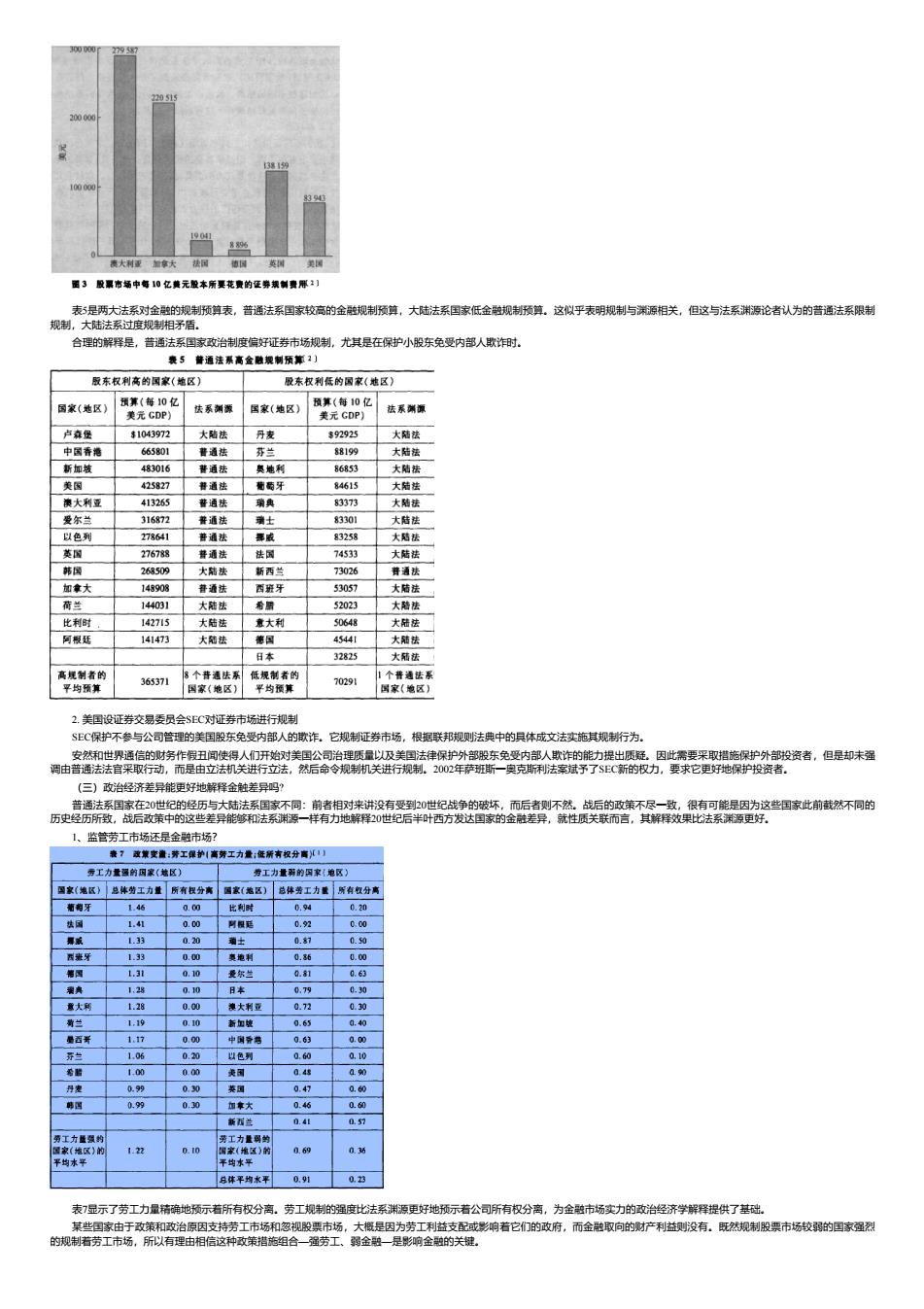

规制 尤是在护小东免受内部人欺许时 家车权刻在的室(的区 最东权利低的国家(地区) 大随 1、监管芳工市场还是全卷市场? 表足示了芳工力量 的强比法 表5是两大法系对金融的规制预算表,普通法系国家较高的金融规制预算,大陆法系国家低金融规制预算。这似乎表明规制与渊源相关,但这与法系渊源论者认为的普通法系限制 规制,大陆法系过度规制相矛盾。 合理的解释是,普通法系国家政治制度偏好证券市场规制,尤其是在保护小股东免受内部人欺诈时。 2. 美国设证券交易委员会SEC对证券市场进行规制 SEC保护不参与公司管理的美国股东免受内部人的欺诈。它规制证券市场,根据联邦规则法典中的具体成文法实施其规制行为。 安然和世界通信的财务作假丑闻使得人们开始对美国公司治理质量以及美国法律保护外部股东免受内部人欺诈的能力提出质疑。因此需要采取措施保护外部投资者,但是却未强 调由普通法法官采取行动,而是由立法机关进行立法,然后命令规制机关进行规制。2002年萨班斯一奥克斯利法案斌予了SEC新的权力,要求它更好地保护投资者。 (三)政治经济差异能更好地解释金触差异吗? 普通法系国家在20世纪的经历与大陆法系国家不同:前者相对来讲没有受到20世纪战争的破坏,而后者则不然。战后的政策不尽一致,很有可能是因为这些国家此前截然不同的 历史经历所致,战后政策中的这些差异能够和法系渊源一样有力地解释20世纪后半叶西方发达国家的金融差异,就性质关联而言,其解释效果比法系渊源更好。 1、监管劳工市场还是金融市场? 表7显示了劳工力量精确地预示着所有权分离。劳工规制的强度比法系渊源更好地预示着公司所有权分离,为金融市场实力的政治经济学解释提供了基础。 某些国家由于政策和政治原因支持劳工市场和忽视股票市场,大概是因为劳工利益支配或影响着它们的政府,而金融取向的财产利益则没有。既然规制股票市场较弱的国家强烈 的规制着劳工市场,所以有理由相信这种政策措施组合—强劳工、弱金融—是影响金融的关键