正在加载图片...

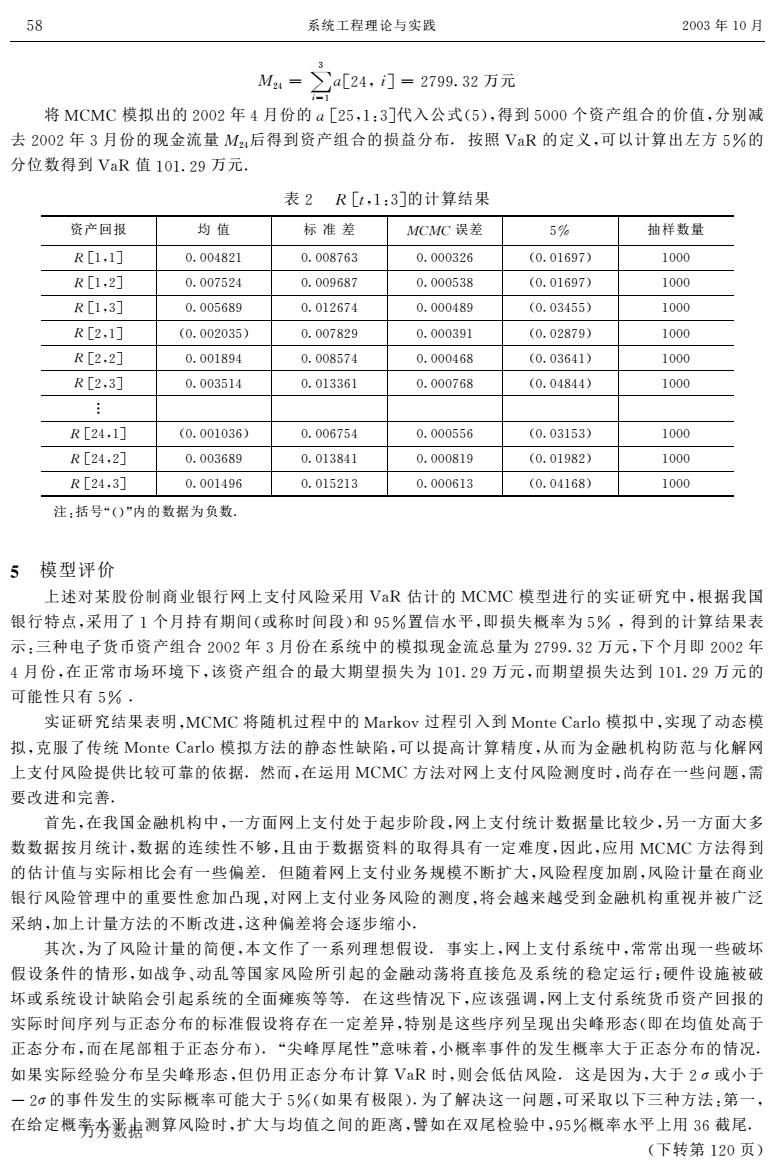

58 系统工程理论与实践 2003年10月 M24= ∑[24,门=279.32万元 = 将MCMC模拟出的2002年4月份的a[25,1:3]代入公式(5),得到5000个资产组合的价值,分别减 去2002年3月份的现金流量M2:后得到资产组合的损益分布.按照VaR的定义,可以计算出左方5%的 分位数得到VaR值101.29万元. 表2R[t,1:3]的计算结果 资产回报 均值 标准差 MCMC误差 5% 抽样数量 R[1,1] 0.004821 0.008763 0.000326 (0.01697) 1000 R[1,2] 0.007524 0.009687 0.000538 (0.01697) 1000 R[1,3] 0.005689 0.012674 0.000489 (0.03455) 1000 R[2,1] (0.002035) 0.007829 0.000391 (0.02879) 1000 R[2,2] 0.001894 0.008574 0.000468 (0.03641) 1000 R[2,3] 0.003514 0.013361 0.000768 (0.04844) 1000 R[24,1] (0.001036) 0.006754 0.000556 (0.03153) 1000 R[24,2] 0.003689 0.013841 0.000819 (0.01982) 1000 R[24,3] 0.001496 0.015213 0.000613 (0.04168) 1000 注:括号“()”内的数据为负数 5模型评价 上述对某股份制商业银行网上支付风险采用VR估计的MCMC模型进行的实证研究中,根据我国 银行特点,采用了1个月持有期间(或称时间段)和95%置信水平,即损失概率为5%,得到的计算结果表 示:三种电子货币资产组合2002年3月份在系统中的模拟现金流总量为2799.32万元,下个月即2002年 4月份,在正常市场环境下,该资产组合的最大期望损失为101.29万元,而期望损失达到101.29万元的 可能性只有5%. 实证研究结果表明,MCMC将随机过程中的Markov过程引入到Monte Carlo模拟中,实现了动态模 拟,克服了传统Monte Carlo模拟方法的静态性缺陷,可以提高计算精度,从而为金融机构防范与化解网 上支付风险提供比较可靠的依据.然而,在运用MCMC方法对网上支付风险测度时,尚存在一些问题,需 要改进和完善 首先,在我国金融机构中,一方面网上支付处于起步阶段,网上支付统计数据量比较少,另一方面大多 数数据按月统计,数据的连续性不够,且由于数据资料的取得具有一定难度,因此,应用MCMC方法得到 的估计值与实际相比会有一些偏差.但随着网上支付业务规模不断扩大,风险程度加剧,风险计量在商业 银行风险管理中的重要性愈加凸现,对网上支付业务风险的测度,将会越来越受到金融机构重视并被广泛 采纳,加上计量方法的不断改进,这种偏差将会逐步缩小, 其次,为了风险计量的简便,本文作了一系列理想假设,事实上,网上支付系统中,常常出现一些破坏 假设条件的情形,如战争、动乱等国家风险所引起的金融动荡将直接危及系统的稳定运行:硬件设施被破 坏或系统设计缺陷会引起系统的全面瘫痪等等.在这些情况下,应该强调,网上支付系统货币资产回报的 实际时间序列与正态分布的标准假设将存在一定差异,特别是这些序列呈现出尖峰形态(即在均值处高于 正态分布,而在尾部粗于正态分布).“尖峰厚尾性”意味着,小概率事件的发生概率大于正态分布的情况. 如果实际经验分布呈尖峰形态,但仍用正态分布计算VR时,则会低估风险.这是因为,大于2。或小于 一2σ的事件发生的实际概率可能大于5%(如果有极限).为了解决这一问题,可采取以下三种方法:第一, 在给定概旁夯轰指测算风险时,扩大与均值之间的距离,譬如在双尾检验中,95%概率水平上用36截尾. (下转第120页)!"#$ % & ’$( )*"#+’,$ "-../&"万元 将 0101模拟出的 "22"年 #月份的 )*"3+(4&,代入公式536+得到 3222个资产组合的价值+分别减 去 "22"年 &月份的现金流量 !"#后得到资产组合的损益分布7按照 89:的定义+可以计算出左方 3;的 分位数得到 89:值 (2(/".万元7 表 " <*=+(4&,的计算结果 资产回报 均 值 标 准 差 !>!>误差 3? 抽样数量 <*(+(, 2/22#@"( 2/22@-A& 2/222&"A 52/2(A.-6 (222 <*(+", 2/22-3"# 2/22.A@- 2/2223&@ 52/2(A.-6 (222 <*(+&, 2/223A@. 2/2("A-# 2/222#@. 52/2Ő (222 <*"+(, 52/22"2&36 2/22-@". 2/222&.( 52/2"@-.6 (222 <*"+", 2/22(@.# 2/22@3-# 2/222#A@ 52/2&A#(6 (222 <*"+&, 2/22&3(# 2/2(&&A( 2/222-A@ 52/2#@##6 (222 B <*"#+(, 52/22(2&A6 2/22A-3# 2/22233A 52/2&(3&6 (222 <*"#+", 2/22&A@. 2/2(&@#( 2/222@(. 52/2(.@"6 (222 <*"#+&, 2/22(#.A 2/2(3"(& 2/222A(& 52/2#(A@6 (222 注4括号C56D内的数据为负数7 E 模型评价 上述对某股份制商业银行网上支付风险采用 89:估计的 0101模型进行的实证研究中+根据我国 银行特点+采用了 (个月持有期间5或称时间段6和 .3;置信水平+即损失概率为 3; +得到的计算结果表 示4三种电子货币资产组合 "22"年 &月份在系统中的模拟现金流总量为 "-../&"万元+下个月即 "22"年 #月份+在正常市场环境下+该资产组合的最大期望损失为 (2(/".万元+而期望损失达到 (2(/".万元的 可能性只有 3; F 实证研究结果表明+0101将随机过程中的 09GHIJ过程引入到 0IKLM19GNI模拟中+实现了动态模 拟+克服了传统 0IKLM19GNI模拟方法的静态性缺陷+可以提高计算精度+从而为金融机构防范与化解网 上支付风险提供比较可靠的依据F然而+在运用 0101方法对网上支付风险测度时+尚存在一些问题+需 要改进和完善F 首先+在我国金融机构中+一方面网上支付处于起步阶段+网上支付统计数据量比较少+另一方面大多 数数据按月统计+数据的连续性不够+且由于数据资料的取得具有一定难度+因此+应用 0101方法得到 的估计值与实际相比会有一些偏差F但随着网上支付业务规模不断扩大+风险程度加剧+风险计量在商业 银行风险管理中的重要性愈加凸现+对网上支付业务风险的测度+将会越来越受到金融机构重视并被广泛 采纳+加上计量方法的不断改进+这种偏差将会逐步缩小F 其次+为了风险计量的简便+本文作了一系列理想假设F事实上+网上支付系统中+常常出现一些破坏 假设条件的情形+如战争O动乱等国家风险所引起的金融动荡将直接危及系统的稳定运行P硬件设施被破 坏或系统设计缺陷会引起系统的全面瘫痪等等F在这些情况下+应该强调+网上支付系统货币资产回报的 实际时间序列与正态分布的标准假设将存在一定差异+特别是这些序列呈现出尖峰形态5即在均值处高于 正态分布+而在尾部粗于正态分布6FC尖峰厚尾性D意味着+小概率事件的发生概率大于正态分布的情况F 如果实际经验分布呈尖峰形态+但仍用正态分布计算 89:时+则会低估风险F这是因为+大于 "Q或小于 R "Q的事件发生的实际概率可能大于 3;5如果有极限6F为了解决这一问题+可采取以下三种方法4第一+ 在给定概率水平上测算风险时+扩大与均值之间的距离+譬如在双尾检验中+.3;概率水平上用 &A截尾F 5下转第 ("2页6 3@ 系统工程理论与实践 "22&年 (2月 万方数据