正在加载图片...

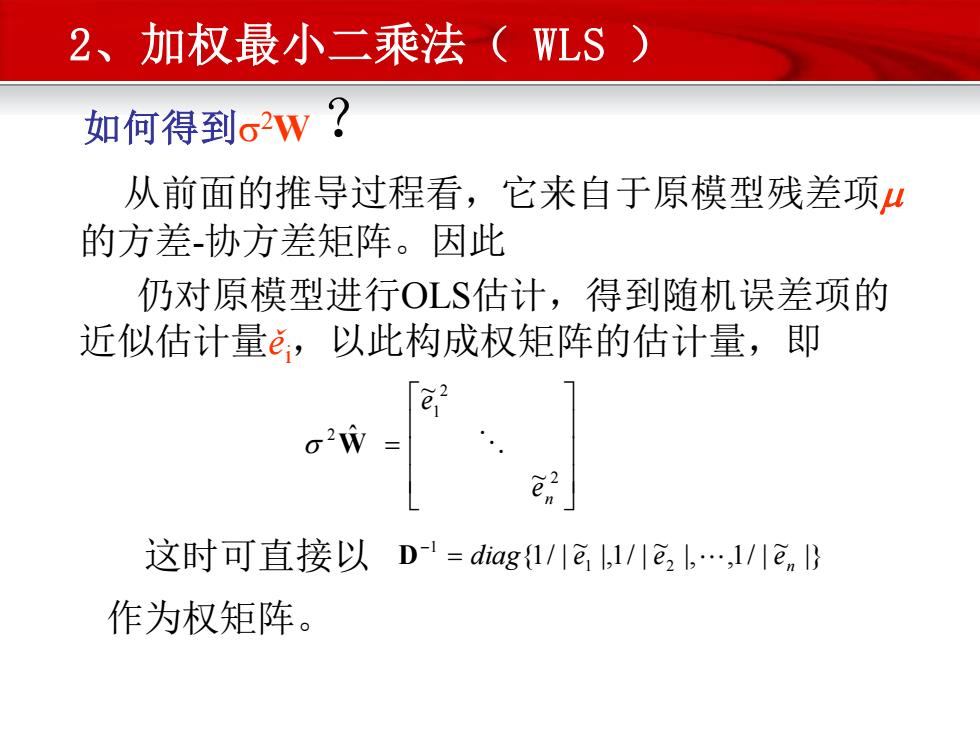

2、加权最小二乘法(WLS) 如何得到σW? 从前面的推导过程看,它来自于原模型残差项山 的方差协方差矩阵。因此 仍对原模型进行OLS估计,得到随机误差项的 近似估计量è,以此构成权矩阵的估计量,即 e 2 这时可直接以D-1=diag{1/川它,1/1e2b.,1/1enl} 作为权矩阵。如何得到2W ? 从前面的推导过程看,它来自于原模型残差项 的方差-协方差矩阵。因此 仍对原模型进行OLS估计,得到随机误差项的 近似估计量ěi,以此构成权矩阵的估计量,即 = 2 2 1 2 ~ ~ ˆ n e e W 这时可直接以 |} ~ |, ,1/ | ~ |,1/ | ~ {1/ | 1 2 1 n = diag e e e - D 作为权矩阵。 2、加权最小二乘法( WLS )