正在加载图片...

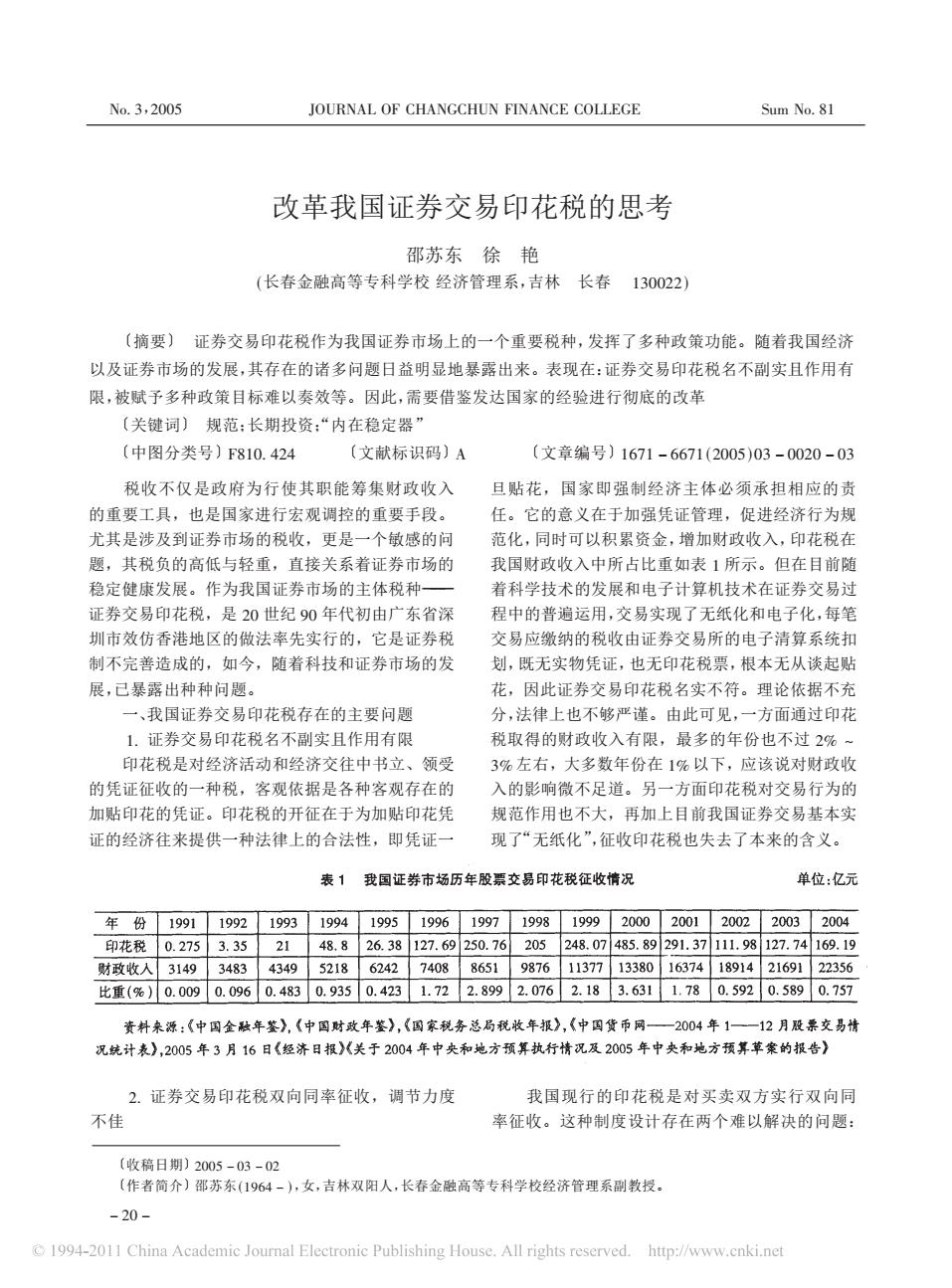

No.3,2005 JOURNAL OF CHANGCHUN FINANCE COLLEGE Sum No.81 改革我国证券交易印花税的思考 邵苏东徐艳 (长春金融高等专科学校经济管理系,吉林长春130022) (摘要)证券交易印花税作为我国证券市场上的一个重要税种,发挥了多种政策功能。随着我国经济 以及证券市场的发展,其存在的诸多问题日益明显地暴露出来。表现在:证券交易印花税名不副实且作用有 限,被赋予多种政策目标难以奏效等。因此,需要借鉴发达国家的经验进行彻底的改革 (关键词)规范:长期投资:“内在稳定器” (中图分类号)F810.424 (文献标识码)A (文章编号)1671-6671(2005)03-0020-03 税收不仅是政府为行使其职能筹集财政收入 旦贴花,国家即强制经济主体必须承担相应的责 的重要工具,也是国家进行宏观调控的重要手段。 任。它的意义在于加强凭证管理,促进经济行为规 尤其是涉及到证券市场的税收,更是一个敏感的问 范化,同时可以积累资金,增加财政收入,印花税在 题,其税负的高低与轻重,直接关系着证券市场的 我国财政收入中所占比重如表1所示。但在目前随 稳定健康发展。作为我国证券市场的主体税种一 着科学技术的发展和电子计算机技术在证券交易过 证券交易印花税,是20世纪90年代初由广东省深 程中的普遍运用,交易实现了无纸化和电子化,每笔 圳市效仿香港地区的做法率先实行的,它是证券税 交易应缴纳的税收由证券交易所的电子清算系统扣 制不完善造成的,如今,随着科技和证券市场的发 划,既无实物凭证,也无印花税票,根本无从谈起贴 展,己暴露出种种问题。 花,因此证券交易印花税名实不符。理论依据不充 一、我国证券交易印花税存在的主要问题 分,法律上也不够严谨。由此可见,一方面通过印花 1.证券交易印花税名不副实且作用有限 税取得的财政收入有限,最多的年份也不过2%~ 印花税是对经济活动和经济交往中书立、领受 3%左右,大多数年份在1%以下,应该说对财政收 的凭证征收的一种税,客观依据是各种客观存在的 入的影响微不足道。另一方面印花税对交易行为的 加贴印花的凭证。印花税的开征在于为加贴印花凭 规范作用也不大,再加上目前我国证券交易基本实 证的经济往来提供一种法律上的合法性,即凭证一 现了“无纸化”,征收印花税也失去了本来的含义。 表1我国证券市场历年股票交易印花税征收情况 单位:亿元 年份19911992 1993 1994 19951996 19971998 19992000 2001 2002 2003 2004 印花税0.2753.35 21 48.8 26.38127.69250.76205 248.07485.89291.37111.98127.74169.19 财政收入31493483 4349 5218 62427408 86519876 113771338016374189142169122356 比重(%)0.0090.0960.4830.9350.4231.72 2.8992.0762.183.6311.780.5920.5890.757 资料来源:《中国金融年鉴》,《中国财政年鉴》,《国家税务总局税收年报》,《中国货币网一2004年1一一12月股票交易情 况统计表》,2005年3月16日《经济日报)《关于2004年中央和地方预算执行情况及2005年中央和地方预算草案的报告》 2.证券交易印花税双向同率征收,调节力度 我国现行的印花税是对买卖双方实行双向同 不佳 率征收。这种制度设计存在两个难以解决的问题: (收稿日期)2005-03-02 (作者简介)邵苏东(1964-),女,吉林双阳人,长春金融高等专科学校经济管理系副教授。 -20- C 1994-2011 China Academic Journal Electronic Publishing House.All rights reserved.http://www.cnki.net! "# ! $%& ’,"##( )*+,$-. */ 01-$201+$ /3$-$04 0*..424 567 $%& 89 "& 证券交易印花税双向同率征收,调节力度 不佳 我国现行的印花税是对买卖双方实行双向同 率征收。这种制度设计存在两个难以解决的问题: 税收不仅是政府为行使其职能筹集财政收入 的重要工具,也是国家进行宏观调控的重要手段。 尤其是涉及到证券市场的税收,更是一个敏感的问 题,其税负的高低与轻重,直接关系着证券市场的 稳定健康发展。作为我国证券市场的主体税种——— 证券交易印花税,是 "# 世纪 :# 年代初由广东省深 圳市效仿香港地区的做法率先实行的,它是证券税 制不完善造成的,如今,随着科技和证券市场的发 展,已暴露出种种问题。 一、我国证券交易印花税存在的主要问题 9& 证券交易印花税名不副实且作用有限 印花税是对经济活动和经济交往中书立、领受 的凭证征收的一种税,客观依据是各种客观存在的 加贴印花的凭证。印花税的开征在于为加贴印花凭 证的经济往来提供一种法律上的合法性,即凭证一 旦贴花,国家即强制经济主体必须承担相应的责 任。它的意义在于加强凭证管理,促进经济行为规 范化,同时可以积累资金,增加财政收入,印花税在 我国财政收入中所占比重如表 9 所示。但在目前随 着科学技术的发展和电子计算机技术在证券交易过 程中的普遍运用,交易实现了无纸化和电子化,每笔 交易应缴纳的税收由证券交易所的电子清算系统扣 划,既无实物凭证,也无印花税票,根本无从谈起贴 花,因此证券交易印花税名实不符。理论依据不充 分,法律上也不够严谨。由此可见,一方面通过印花 税取得的财政收入有限,最多的年份也不过 "; < ’; 左右,大多数年份在 9; 以下,应该说对财政收 入的影响微不足道。另一方面印花税对交易行为的 规范作用也不大,再加上目前我国证券交易基本实 现了“无纸化”,征收印花税也失去了本来的含义。 〔摘要〕 证券交易印花税作为我国证券市场上的一个重要税种,发挥了多种政策功能。随着我国经济 以及证券市场的发展,其存在的诸多问题日益明显地暴露出来。表现在:证券交易印花税名不副实且作用有 限,被赋予多种政策目标难以奏效等。因此,需要借鉴发达国家的经验进行彻底的改革 〔关键词〕 规范;长期投资;“内在稳定器” 〔中图分类号〕/89#& ="= 〔文献标识码〕- 〔文章编号〕9>?9 ! >>?9@"##(A#’ ! ##"# ! #’ 邵苏东 徐 艳 @长春金融高等专科学校 经济管理系,吉林 长春 9’##""A 改革我国证券交易印花税的思考 〔收稿日期〕"##( ! #’ ! #" 〔作者简介〕邵苏东@9:>= ! A,女,吉林双阳人,长春金融高等专科学校经济管理系副教授