正在加载图片...

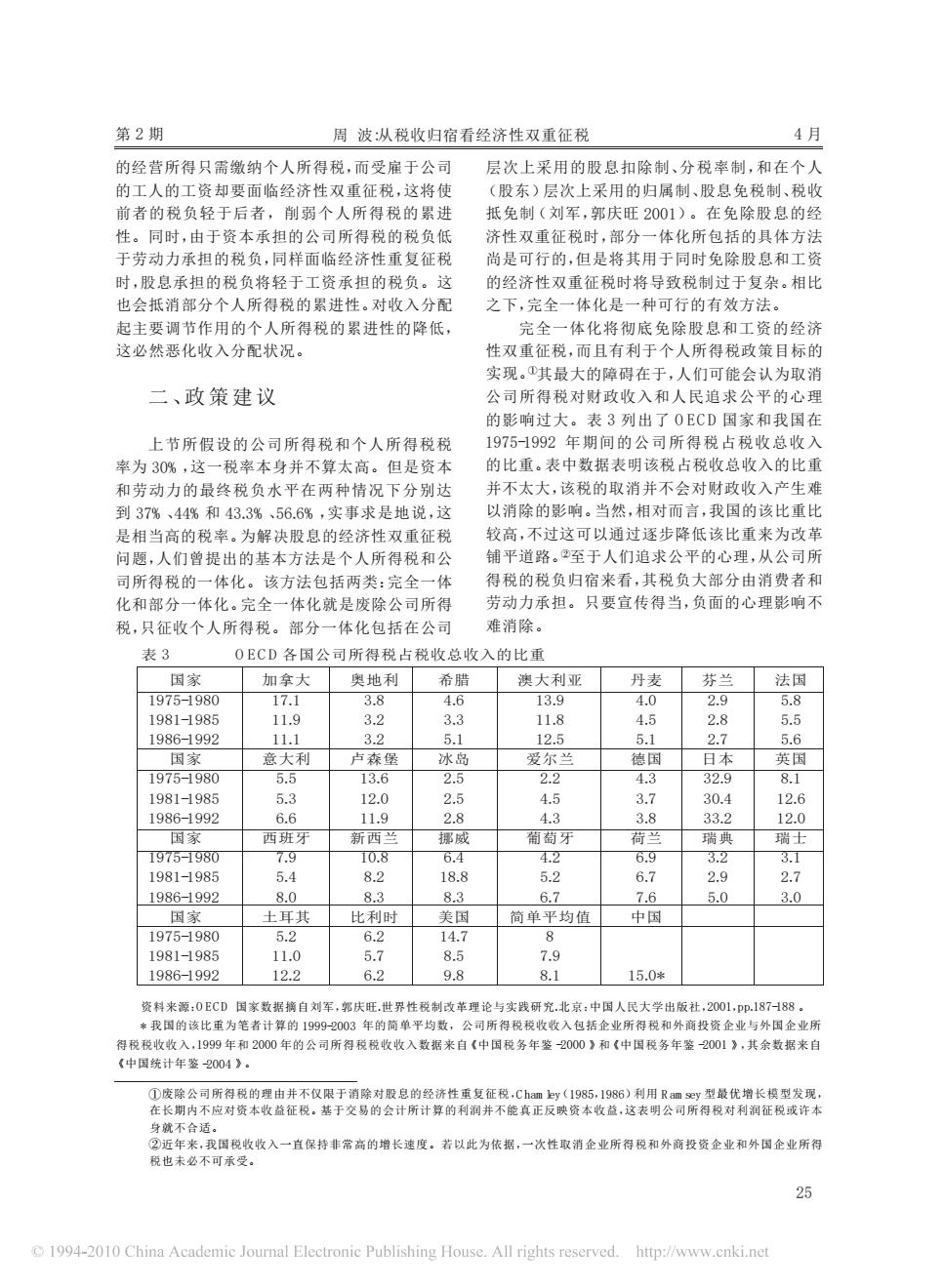

第2期 周波:从税收归宿看经济性双重征税 4月 的经营所得只需缴纳个人所得税,而受雇于公司 层次上采用的股息扣除制、分税率制,和在个人 的工人的工资却要面临经济性双重征税,这将使 (股东)层次上采用的归属制、股息免税制、税收 前者的税负轻于后者,削弱个人所得税的累进 抵免制(刘军,郭庆旺2001)。在免除股息的经 性。同时,由于资本承担的公司所得税的税负低 济性双重征税时,部分一体化所包括的具体方法 于劳动力承担的税负,同样面临经济性重复征税 尚是可行的,但是将其用于同时免除股息和工资 时,股息承担的税负将轻于工资承担的税负。这 的经济性双重征税时将导致税制过于复杂。相比 也会抵消部分个人所得税的累进性。对收入分配 之下,完全一体化是一种可行的有效方法。 起主要调节作用的个人所得税的累进性的降低, 完全一体化将彻底免除股息和工资的经济 这必然恶化收入分配状况。 性双重征税,而且有利于个人所得税政策目标的 实现。①其最大的障碍在于,人们可能会认为取消 二、政策建议 公司所得税对财政收入和人民追求公平的心理 的影响过大。表3列出了0ECD国家和我国在 上节所假设的公司所得税和个人所得税税 1975-1992年期间的公司所得税占税收总收入 率为30%,这一税率本身并不算太高。但是资本 的比重。表中数据表明该税占税收总收入的比重 和劳动力的最终税负水平在两种情况下分别达 并不太大,该税的取消并不会对财政收入产生难 到37%、44%和43.3%、56.6%,实事求是地说,这 以消除的影响。当然,相对而言,我国的该比重比 是相当高的税率。为解决股息的经济性双重征税 较高,不过这可以通过逐步降低该比重来为改革 问题,人们曾提出的基本方法是个人所得税和公 铺平道路。②至于人们追求公平的心理,从公司所 司所得税的一体化。该方法包括两类:完全一体 得税的税负归宿来看,其税负大部分由消费者和 化和部分一体化。完全一体化就是废除公司所得 劳动力承担。只要宣传得当,负面的心理影响不 税,只征收个人所得税。部分一体化包括在公司 难消除。 表3 OECD各国公司所得税占税收总收入的比重 国家 加拿大 奥地利 希腊 澳大利亚 丹麦 芬兰 法国 1975-1980 17.1 3.8 4.6 13.9 4.0 2.9 5.8 1981-1985 11.9 3.2 3.3 11.8 4.5 2.8 5.5 1986-1992 11.1 3.2 5.1 12.5 5.1 2.7 5.6 国家 意大利 卢森堡 冰岛 爱尔兰 德国 日本 英国 1975-1980 5.5 13.6 2.5 2.2 4.3 32.9 8.1 1981-1985 5.3 12.0 2.5 4.5 3.7 30.4 12.6 1986-1992 6.6 11.9 2.8 4.3 3.8 33.2 12.0 国家 西班牙 新西兰 挪威 葡萄牙 荷兰 瑞典 瑞士 1975-1980 7.9 10.8 6.4 4.2 6.9 3.2 3.1 1981-1985 5.4 8.2 18.8 5.2 6.7 2.9 2.7 1986-1992 8.0 8.3 8.3 6.7 7.6 5.0 3.0 国家 土耳其 比利时 美国 简单平均值 中国 1975-1980 5.2 6.2 14.7 8 1981-1985 11.0 5.7 8.5 7.9 1986-1992 12.2 6.2 9.8 8.1 15.0* 资料来源:0ECD国家数据摘自刘军,郭庆旺.世界性税制改革理论与实践研究.北京:中国人民大学出版社,2001,p即187H88。 *我国的该比重为笔者计算的19992003年的简单平均数,公司所得税税收收入包括企业所得税和外商投资企业与外国企业所 得税税收收入,1999年和2000年的公司所得税税收收入数据来自《中国税务年鉴2000》和《中国税务年鉴2001》,其余数据来自 《中国统计年鉴2004》。 ①废除公司所得税的理由并不仅限于消除对股息的经济性重复征税,Cham ley(1985,I986)利用R am sey型最优增长模型发现, 在长期内不应对资本收益征税。基于交易的会计所计算的利润并不能真正反映资本收益,这表明公司所得税对利润征税或许本 身就不合适。 ②近年来,我国税收收入一直保持非常高的增长速度。若以此为依据,一次性取消企业所得税和外商投资企业和外国企业所得 税也未必不可承受。 25 1994-2010 China Academic Journal Electronic Publishing House.All rights reserved.http://www.cnki.net第 2 期 4 月 的经营所得只需缴纳个人所得税,而受雇于公司 的工人的工资却要面临经济性双重征税,这将使 前者的税负轻于后者,削弱个人所得税的累进 性。同时,由于资本承担的公司所得税的税负低 于劳动力承担的税负,同样面临经济性重复征税 时,股息承担的税负将轻于工资承担的税负。这 也会抵消部分个人所得税的累进性。对收入分配 起主要调节作用的个人所得税的累进性的降低, 这必然恶化收入分配状况。 二、政策建议 上节所假设的公司所得税和个人所得税税 率为 30%,这一税率本身并不算太高。但是资本 和劳动力的最终税负水平在两种情况下分别达 到 37%、44%和 43.3%、56.6%,实事求是地说,这 是相当高的税率。为解决股息的经济性双重征税 问题,人们曾提出的基本方法是个人所得税和公 司所得税的一体化。该方法包括两类:完全一体 化和部分一体化。完全一体化就是废除公司所得 税,只征收个人所得税。部分一体化包括在公司 层次上采用的股息扣除制、分税率制,和在个人 (股东)层次上采用的归属制、股息免税制、税收 抵免制(刘军,郭庆旺 2001)。在免除股息的经 济性双重征税时,部分一体化所包括的具体方法 尚是可行的,但是将其用于同时免除股息和工资 的经济性双重征税时将导致税制过于复杂。相比 之下,完全一体化是一种可行的有效方法。 完全一体化将彻底免除股息和工资的经济 性双重征税,而且有利于个人所得税政策目标的 实现。!其最大的障碍在于,人们可能会认为取消 公司所得税对财政收入和人民追求公平的心理 的影响过大。表 3 列出了 OECD国家和我国在 1975-1992 年期间的公司所得税占税收总收入 的比重。表中数据表明该税占税收总收入的比重 并不太大,该税的取消并不会对财政收入产生难 以消除的影响。当然,相对而言,我国的该比重比 较高,不过这可以通过逐步降低该比重来为改革 铺平道路。"至于人们追求公平的心理,从公司所 得税的税负归宿来看,其税负大部分由消费者和 劳动力承担。只要宣传得当,负面的心理影响不 难消除。 !废除公司所得税的理由并不仅限于消除对股息的经济性重复征税,Chamley(1985,1986)利用 Ramsey 型最优增长模型发现, 在长期内不应对资本收益征税。基于交易的会计所计算的利润并不能真正反映资本收益,这表明公司所得税对利润征税或许本 身就不合适。 "近年来,我国税收收入一直保持非常高的增长速度。若以此为依据,一次性取消企业所得税和外商投资企业和外国企业所得 税也未必不可承受。 表 3 OECD各国公司所得税占税收总收入的比重 国家 1975-1980 1981-1985 1986-1992 国家 1975-1980 1981-1985 1986-1992 国家 1975-1980 1981-1985 1986-1992 国家 1975-1980 1981-1985 1986-1992 加拿大 17.1 11.9 11.1 意大利 5.5 5.3 6.6 西班牙 7.9 5.4 8.0 土耳其 5.2 11.0 12.2 奥地利 3.8 3.2 3.2 卢森堡 13.6 12.0 11.9 新西兰 10.8 8.2 8.3 比利时 6.2 5.7 6.2 希腊 4.6 3.3 5.1 冰岛 2.5 2.5 2.8 挪威 6.4 18.8 8.3 美国 14.7 8.5 9.8 澳大利亚 13.9 11.8 12.5 爱尔兰 2.2 4.5 4.3 葡萄牙 4.2 5.2 6.7 简单平均值 8 7.9 8.1 丹麦 4.0 4.5 5.1 德国 4.3 3.7 3.8 荷兰 6.9 6.7 7.6 中国 15.0* 芬兰 2.9 2.8 2.7 日本 32.9 30.4 33.2 瑞典 3.2 2.9 5.0 法国 5.8 5.5 5.6 英国 8.1 12.6 12.0 瑞士 3.1 2.7 3.0 周 波:从税收归宿看经济性双重征税 资料来源:OECD 国家数据摘自刘军,郭庆旺.世界性税制改革理论与实践研究.北京:中国人民大学出版社,2001,pp.187-188 。 * 我国的该比重为笔者计算的 1999-2003 年的简单平均数,公司所得税税收收入包括企业所得税和外商投资企业与外国企业所 得税税收收入,1999 年和 2000 年的公司所得税税收收入数据来自《中国税务年鉴 -2000 》和《中国税务年鉴 -2001 》,其余数据来自 《中国统计年鉴 -2004 》。 25