正在加载图片...

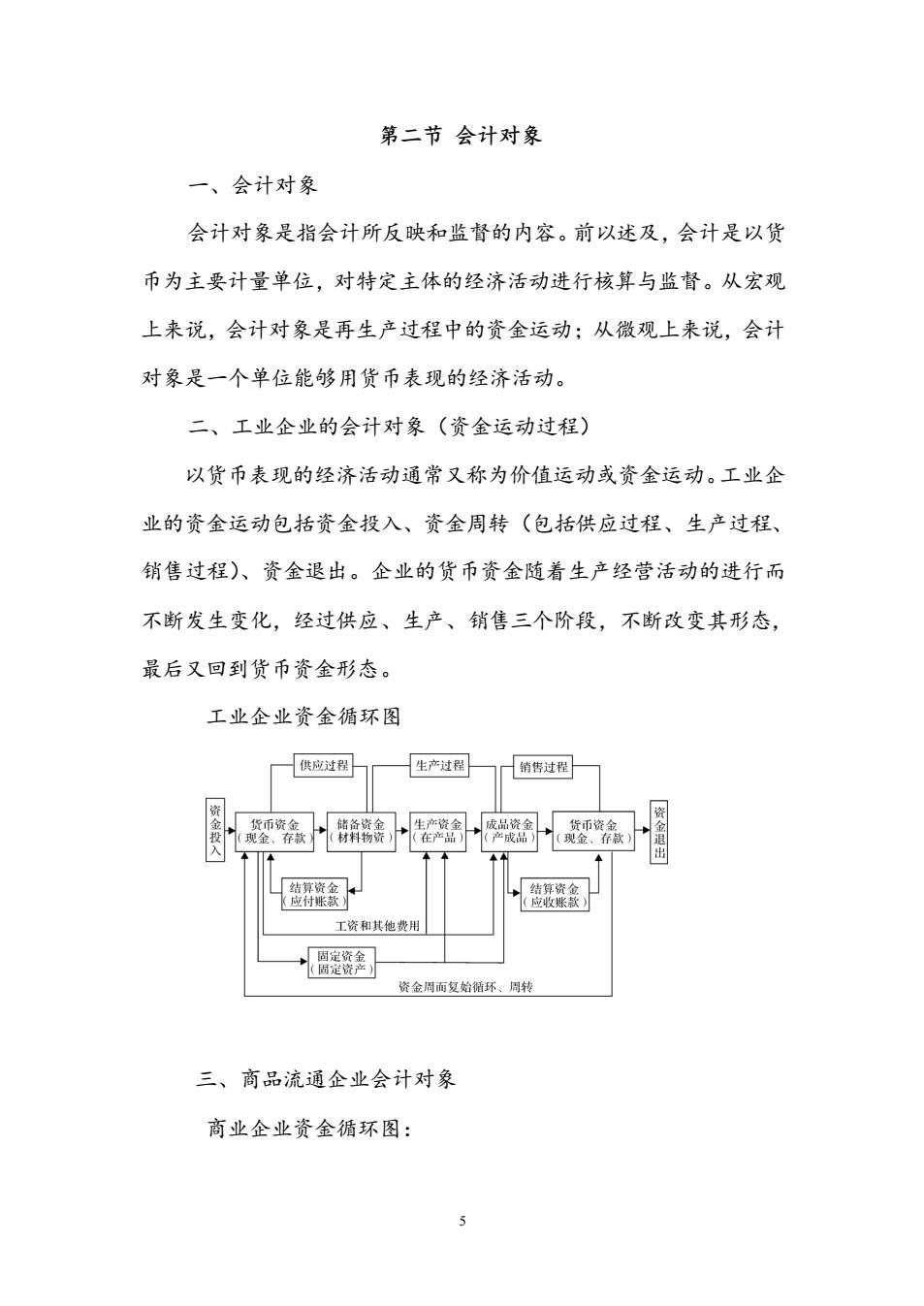

第二节会计对象 一、会计对象 会计对象是指会计所反映和监督的内容。前以述及,会计是以货 币为主要计量单位,对特定主体的经济活动进行核算与监督。从宏观 上来说,会计对象是再生产过程中的资金运动:从微观上来说,会计 对象是一个单位能够用货币表现的经济活动。 二、工业企业的会计对象(资金运动过程) 以货币表现的经济活动通常又称为价值运动或资金运动。工业企 业的资金运动包括资金投入、资金周转(包括供应过程、生产过程、 销售过程)、资金退出。企业的货币资金随着生产经营活动的进行而 不断发生变化,经过供应、生产、销售三个阶段,不断改变其形态, 最后又回到货币资金形态。 工业企业资金循环图 供应过程 生产过圈一一的售过程 工资和其他费 风资塞片 货金周面复始循环、周转 三、商品流通企业会计对象 商业企业资金循环图: 5 第二节 会计对象 一、会计对象 会计对象是指会计所反映和监督的内容。前以述及,会计是以货 币为主要计量单位,对特定主体的经济活动进行核算与监督。从宏观 上来说,会计对象是再生产过程中的资金运动;从微观上来说,会计 对象是一个单位能够用货币表现的经济活动。 二、工业企业的会计对象(资金运动过程) 以货币表现的经济活动通常又称为价值运动或资金运动。工业企 业的资金运动包括资金投入、资金周转(包括供应过程、生产过程、 销售过程)、资金退出。企业的货币资金随着生产经营活动的进行而 不断发生变化,经过供应、生产、销售三个阶段,不断改变其形态, 最后又回到货币资金形态。 工业企业资金循环图 三、商品流通企业会计对象 商业企业资金循环图: