正在加载图片...

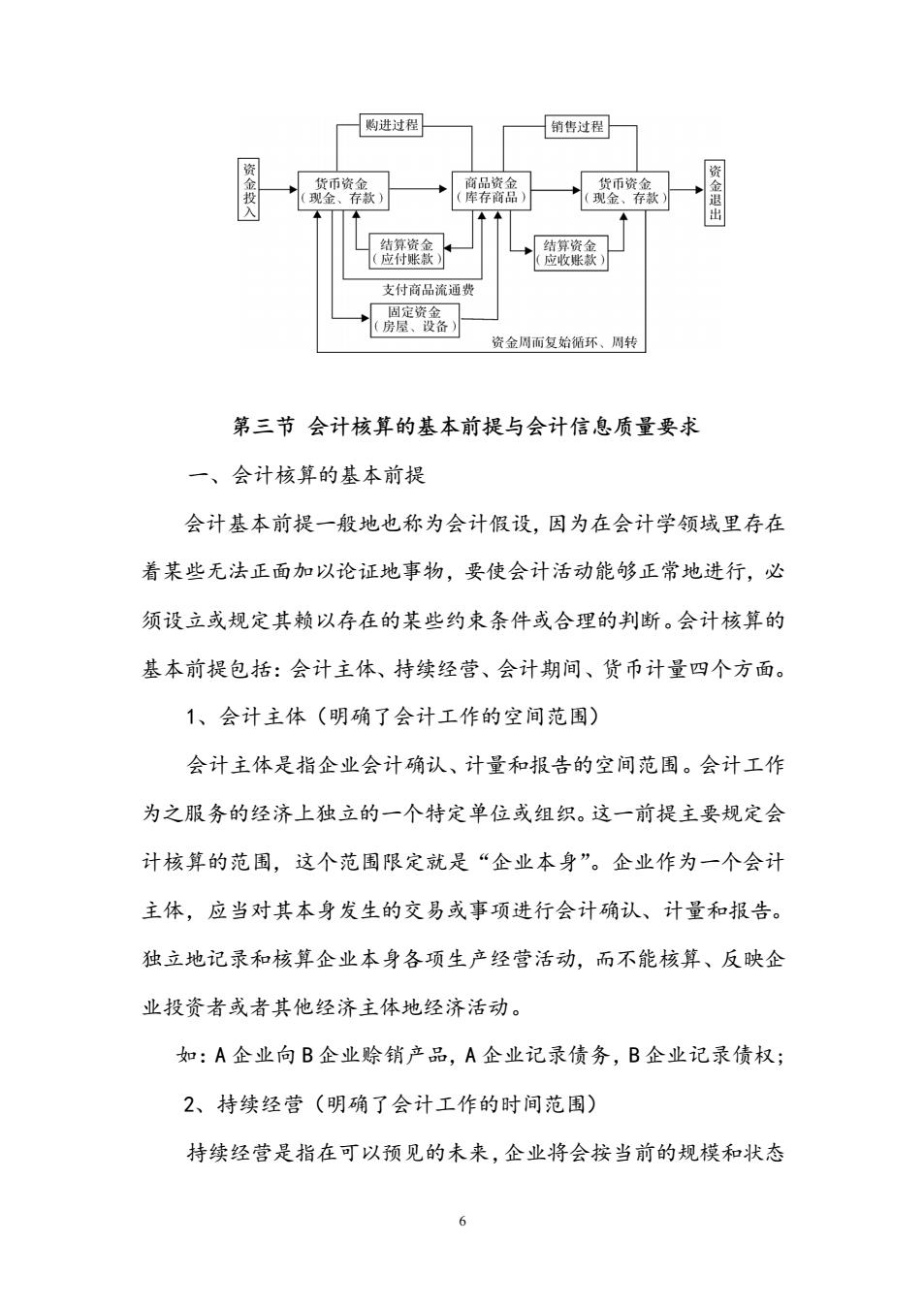

啊进过程 销售过程 资金找入 支付商品流酒费 资金周而复始循环、周转 第三节会计核算的基本前提与会计信息质量要求 一、会计核算的基本前提 会计基本前提一般地也称为会计假设,因为在会计学领域里存在 着某些无法正面加以论证地事物,要使会计活动能够正常地进行,必 须设立或规定其赖以存在的某些约束条件或合理的判断。会计核算的 基本前提包括:会计主体、持续经营、会计期间、货币计量四个方面: 1、会计主体(明确了会计工作的空间范围) 会计主体是指企业会计确认、计量和报告的空间范围。会计工作 为之服务的经济上独立的一个特定单位或组织。这一前提主要规定会 计核算的范围,这个范围限定就是“企业本身”。企业作为一个会计 主体,应当对其本身发生的交易或事项进行会计确认、计量和报告。 独立地记录和核算企业本身各项生产经营活动,而不能核算、反映企 业投资者或者其他经济主体地经济活动。 如:A企业向B企业赊销产品,A企业记录债务,B企业记录债权; 2、持续经营(明确了会计工作的时间范围) 持续经营是指在可以预见的未来,企业将会按当前的规模和状态 66 第三节 会计核算的基本前提与会计信息质量要求 一、会计核算的基本前提 会计基本前提一般地也称为会计假设,因为在会计学领域里存在 着某些无法正面加以论证地事物,要使会计活动能够正常地进行,必 须设立或规定其赖以存在的某些约束条件或合理的判断。会计核算的 基本前提包括:会计主体、持续经营、会计期间、货币计量四个方面。 1、会计主体(明确了会计工作的空间范围) 会计主体是指企业会计确认、计量和报告的空间范围。会计工作 为之服务的经济上独立的一个特定单位或组织。这一前提主要规定会 计核算的范围,这个范围限定就是“企业本身”。企业作为一个会计 主体,应当对其本身发生的交易或事项进行会计确认、计量和报告。 独立地记录和核算企业本身各项生产经营活动,而不能核算、反映企 业投资者或者其他经济主体地经济活动。 如:A 企业向 B 企业赊销产品,A 企业记录债务,B 企业记录债权; 2、持续经营(明确了会计工作的时间范围) 持续经营是指在可以预见的未来,企业将会按当前的规模和状态