正在加载图片...

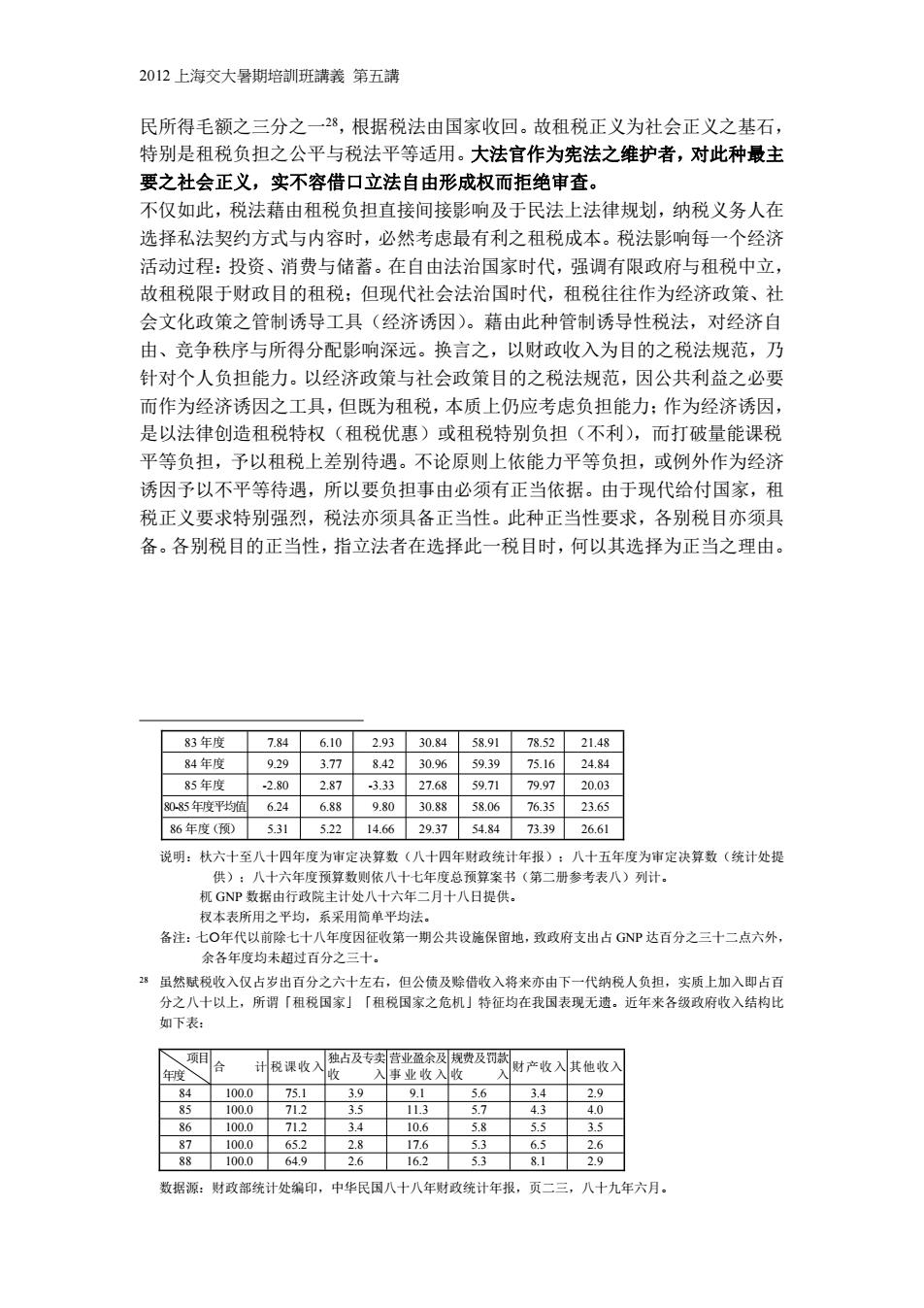

2012上海交大暑期培訓班講義第五講 民所得毛额之三分之一28,根据税法由国家收回。故租税正义为社会正义之基石, 特别是租税负担之公平与税法平等适用。大法官作为宪法之维护者,对此种最主 要之社会正义,实不容借口立法自由形成权而拒绝审查。 不仅如此,税法藉由租税负担直接间接影响及于民法上法律规划,纳税义务人在 选择私法契约方式与内容时,必然考虑最有利之租税成本。税法影响每一个经济 活动过程:投资、消费与储蓄。在自由法治国家时代,强调有限政府与租税中立, 故租税限于财政目的租税:但现代社会法治国时代,租税往往作为经济政策、社 会文化政策之管制诱导工具(经济诱因)。藉由此种管制诱导性税法,对经济自 由、竞争秩序与所得分配影响深远。换言之,以财政收入为目的之税法规范,乃 针对个人负担能力。以经济政策与社会政策目的之税法规范,因公共利益之必要 而作为经济诱因之工具,但既为租税,本质上仍应考虑负担能力:作为经济诱因, 是以法律创造租税特权(租税优惠)或租税特别负担(不利),而打破量能课税 平等负担,予以租税上差别待遇。不论原则上依能力平等负担,或例外作为经济 诱因予以不平等待遇,所以要负担事由必须有正当依据。由于现代给付国家,租 税正义要求特别强烈,税法亦须具备正当性。此种正当性要求,各别税目亦须具 备。各别税目的正当性,指立法者在选择此一税目时,何以其选择为正当之理由。 83年度 7.84 6.10 2.93 30.84 58.91 78.52 21.48 84年度 9.29 3.77 8.42 30.96 59.39 75.16 24.84 85年度 -2.80 2.87 -3.33 27.68 59.71 79.97 20.03 8085年度平均值 6.24 6.88 9.80 30.88 58.06 76.35 23.65 86年度(预) 5.31 5.22 14.66 29.37 54.84 73.39 26.61 说明:秋六十至八十四年度为审定决算数(八十四年财政统计年报):八十五年度为审定决算数(统计处提 供):八十六年度预算数则依八十七年度总预算案书(第二册参考表八)列计。 机GNP数据由行政院主计处八十六年二月十八日提供。 权本表所用之平均,系采用简单平均法。 备注:七O年代以前除七十八年度因征收第一期公共设施保留地,致政府支出占GNP达百分之三十二点六外, 余各年度均未超过百分之三十。 8虽然赋税收入仅占岁出百分之六十左右,但公债及赊借收入将来亦由下一代纳税人负担,实质上加入即占百 分之八十以上,所谓「租税国家」「租税国家之危机」特征均在我国表现无遗。近年来各级政府收入结构比 如下表: 、项目 独占及专卖营业盈余及规费及罚款 计税课收入 入事业收入收 财产收入其他收入 年度 收 84 100.0 75.1 3.9 9.1 5.6 3.4 2.9 85 100.0 71.2 3.5 11.3 5.7 4.3 4.0 86 100.0 71.2 3.4 10.6 5.8 5.5 3.5 87 100.0 65.2 2.8 17.6 5.3 6.5 2.6 88 100.0 64.9 2.6 16.2 5.3 8.1 2.9 数据源:财政部统计处编印,中华民国八十八年财政统计年报,页二三,八十九年六月。2012 上海交大暑期培訓班講義 第五講 民所得毛额之三分之一28,根据税法由国家收回。故租税正义为社会正义之基石, 特别是租税负担之公平与税法平等适用。大法官作为宪法之维护者,对此种最主 要之社会正义,实不容借口立法自由形成权而拒绝审查。 不仅如此,税法藉由租税负担直接间接影响及于民法上法律规划,纳税义务人在 选择私法契约方式与内容时,必然考虑最有利之租税成本。税法影响每一个经济 活动过程:投资、消费与储蓄。在自由法治国家时代,强调有限政府与租税中立, 故租税限于财政目的租税;但现代社会法治国时代,租税往往作为经济政策、社 会文化政策之管制诱导工具(经济诱因)。藉由此种管制诱导性税法,对经济自 由、竞争秩序与所得分配影响深远。换言之,以财政收入为目的之税法规范,乃 针对个人负担能力。以经济政策与社会政策目的之税法规范,因公共利益之必要 而作为经济诱因之工具,但既为租税,本质上仍应考虑负担能力;作为经济诱因, 是以法律创造租税特权(租税优惠)或租税特别负担(不利),而打破量能课税 平等负担,予以租税上差别待遇。不论原则上依能力平等负担,或例外作为经济 诱因予以不平等待遇,所以要负担事由必须有正当依据。由于现代给付国家,租 税正义要求特别强烈,税法亦须具备正当性。此种正当性要求,各别税目亦须具 备。各别税目的正当性,指立法者在选择此一税目时,何以其选择为正当之理由。 83 年度 7.84 6.10 2.93 30.84 58.91 78.52 21.48 84 年度 9.29 3.77 8.42 30.96 59.39 75.16 24.84 85 年度 -2.80 2.87 -3.33 27.68 59.71 79.97 20.03 80-85年度平均值 6.24 6.88 9.80 30.88 58.06 76.35 23.65 86 年度(预) 5.31 5.22 14.66 29.37 54.84 73.39 26.61 说明:杕六十至八十四年度为审定决算数(八十四年财政统计年报);八十五年度为审定决算数(统计处提 供);八十六年度预算数则依八十七年度总预算案书(第二册参考表八)列计。 杌 GNP 数据由行政院主计处八十六年二月十八日提供。 杈本表所用之平均,系采用简单平均法。 备注:七年代以前除七十八年度因征收第一期公共设施保留地,致政府支出占 GNP 达百分之三十二点六外, 余各年度均未超过百分之三十。 28 虽然赋税收入仅占岁出百分之六十左右,但公债及赊借收入将来亦由下一代纳税人负担,实质上加入即占百 分之八十以上,所谓「租税国家」「租税国家之危机」特征均在我国表现无遗。近年来各级政府收入结构比 如下表: 项目 年度 合 计 税课收入 独占及专卖 收 入 营业盈余及 事 业 收 入 规费及罚款 收 入 财产收入 其他收入 84 100.0 75.1 3.9 9.1 5.6 3.4 2.9 85 100.0 71.2 3.5 11.3 5.7 4.3 4.0 86 100.0 71.2 3.4 10.6 5.8 5.5 3.5 87 100.0 65.2 2.8 17.6 5.3 6.5 2.6 88 100.0 64.9 2.6 16.2 5.3 8.1 2.9 数据源:财政部统计处编印,中华民国八十八年财政统计年报,页二三,八十九年六月