正在加载图片...

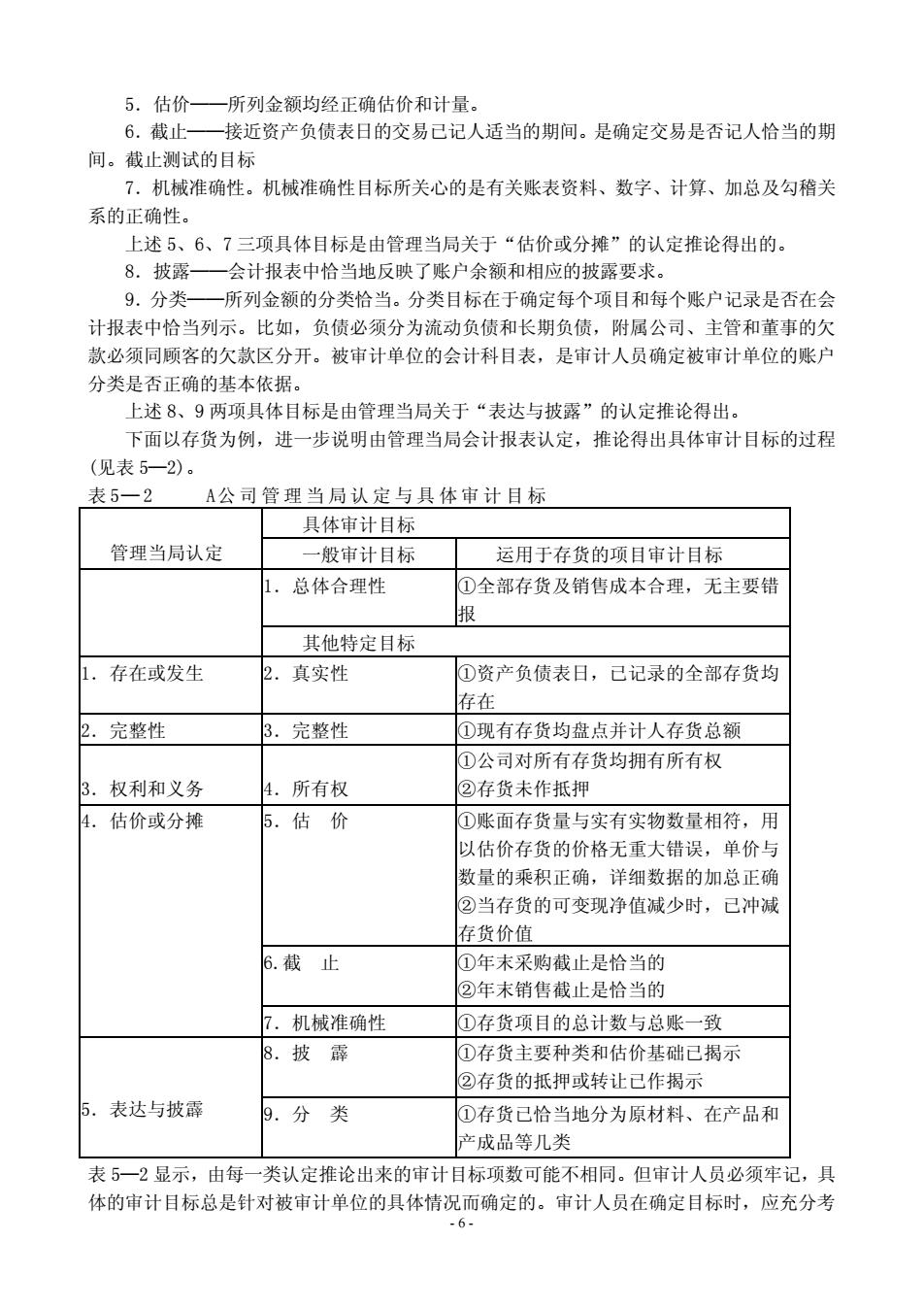

5.估价一 一所列金额均经正确估价和计量。 6.截止 -接近资产负债表日的交易已记人适当的期间。是确定交易是否记人恰当的期 间。截止测试的目标 7.机械准确性。机械准确性目标所关心的是有关账表资料、数字、计算、加总及勾稽关 系的正确性。 上述5、6、7三项具体目标是由管理当局关于“估价或分摊”的认定推论得出的。 8.披露一会计报表中恰当地反映了账户余额和相应的披露要求。 9.分类 -所列金额的分类恰当。分类目标在于确定每个项目和每个账户记录是否在会 计报表中恰当列示。比如,负债必须分为流动负债和长期负债,附属公司、主管和董事的欠 款必须同顾客的欠款区分开。被审计单位的会计科目表,是审计人员确定被审计单位的账户 分类是否正确的基本依据。 上述8、9两项具体目标是由管理当局关于“表达与披露”的认定推论得出。 下面以存货为例,进一步说明由管理当局会计报表认定,推论得出具体审计目标的过程 (见表5一2)。 表5一2 A公司管理当局认定与具体审计目标 具体审计目标 管理当局认定 一般审计目标 运用于存货的项目审计目标 1.总体合理性 ①全部存货及销售成本合理,无主要错 报 他特定目标 存在或发生 2.真实性 资产负债表日,已记录的全部存货均 托在 2.完整性 3.完整性 ①现有存货均盘点并计人存货总额 ①公司对所有存货均拥有所有权 3.权利和义务 4.所有权 ②存货未作抵押 4.估价或分摊 5.估价 ①账面存货量与实有实物数量相符,用 以估价存货的价格无重大错误,单价与 数量的乘积正确,详细数据的加总正确 ②当存货的可变现净值减少时,己冲减 存货价值 6.截止 ①年末采购截止是恰当的 2年末销售截止是恰当的 7.机械准确性 ①存货项目的总计数与总账一致 8.披霹 ①存货主要种类和估价基础已揭示 2存货的抵押或转让已作揭示 5.表达与披霹 9. 分类 ①存货已恰当地分为原材料、在产品和 产成品等几类 表5一2显示,由每一类认定推论出来的审计目标项数可能不相同。但审计人员必须牢记,具 体的审计目标总是针对被审计单位的具体情况而确定的。审计人员在确定目标时,应充分考 .6」- 6 - 5.估价——所列金额均经正确估价和计量。 6.截止——接近资产负债表日的交易已记人适当的期间。是确定交易是否记人恰当的期 间。截止测试的目标 7.机械准确性。机械准确性目标所关心的是有关账表资料、数字、计算、加总及勾稽关 系的正确性。 上述 5、6、7 三项具体目标是由管理当局关于“估价或分摊”的认定推论得出的。 8.披露——会计报表中恰当地反映了账户余额和相应的披露要求。 9.分类——所列金额的分类恰当。分类目标在于确定每个项目和每个账户记录是否在会 计报表中恰当列示。比如,负债必须分为流动负债和长期负债,附属公司、主管和董事的欠 款必须同顾客的欠款区分开。被审计单位的会计科目表,是审计人员确定被审计单位的账户 分类是否正确的基本依据。 上述 8、9 两项具体目标是由管理当局关于“表达与披露”的认定推论得出。 下面以存货为例,进一步说明由管理当局会计报表认定,推论得出具体审计目标的过程 (见表 5—2)。 表 5— 2 A公 司 管 理 当 局 认 定 与 具 体 审 计 目 标 管理当局认定 具体审计目标 一般审计目标 运用于存货的项目审计目标 1.总体合理性 ①全部存货及销售成本合理,无主要错 报 其他特定目标 1.存在或发生 2.真实性 ①资产负债表日,已记录的全部存货均 存在 2.完整性 3.完整性 ①现有存货均盘点并计人存货总额 3.权利和义务 4.所有权 ①公司对所有存货均拥有所有权 ②存货未作抵押 4.估价或分摊 5.估 价 ①账面存货量与实有实物数量相符,用 以估价存货的价格无重大错误,单价与 数量的乘积正确,详细数据的加总正确 ②当存货的可变现净值减少时,已冲减 存货价值 6.截 止 ①年末采购截止是恰当的 ②年末销售截止是恰当的 7.机械准确性 ①存货项目的总计数与总账一致 5.表达与披霹 8.披 霹 ①存货主要种类和估价基础已揭示 ②存货的抵押或转让已作揭示 9.分 类 ①存货已恰当地分为原材料、在产品和 产成品等几类 表 5—2 显示,由每一类认定推论出来的审计目标项数可能不相同。但审计人员必须牢记,具 体的审计目标总是针对被审计单位的具体情况而确定的。审计人员在确定目标时,应充分考