正在加载图片...

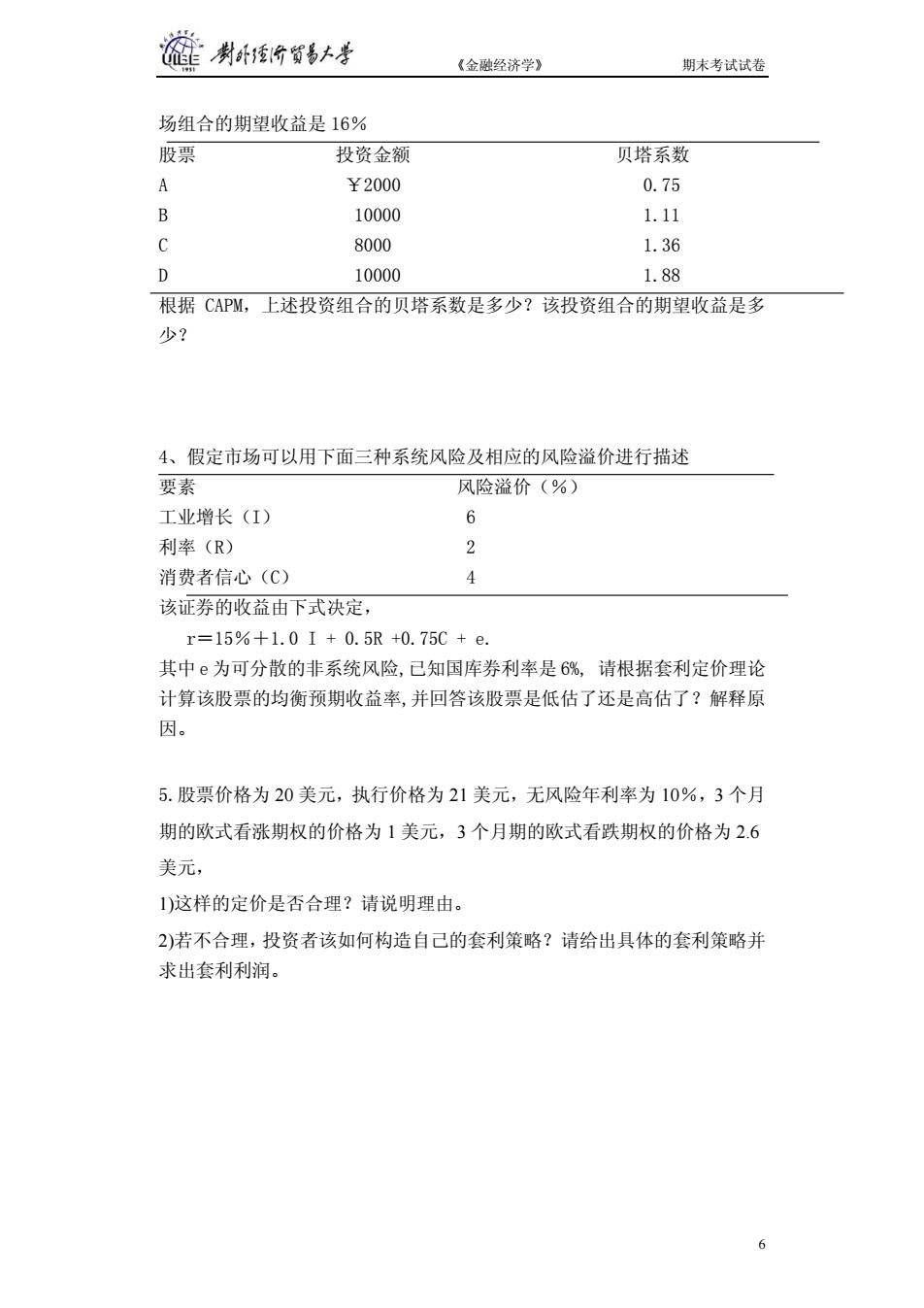

制卧香价贸易大考 《金融经济学》 期末考试试卷 场组合的期望收益是16% 股票 投资金额 贝塔系数 A ¥2000 0.75 B 10000 1.11 C 8000 1.36 D 10000 1.88 根据CAPM,上述投资组合的贝塔系数是多少?该投资组合的期望收益是多 少? 4、假定市场可以用下面三种系统风险及相应的风险溢价进行描述 要素 风险溢价(%) 工业增长(I) 6 利率(R) 2 消费者信心(C) 4 该证券的收益由下式决定, r=15%+1.0I+0.5R+0.75C+e. 其中e为可分散的非系统风险,己知国库券利率是6%,请根据套利定价理论 计算该股票的均衡预期收益率,并回答该股票是低估了还是高估了?解释原 因。 5.股票价格为20美元,执行价格为21美元,无风险年利率为10%,3个月 期的欧式看涨期权的价格为1美元,3个月期的欧式看跌期权的价格为2.6 美元, 1)这样的定价是否合理?请说明理由。 2)若不合理,投资者该如何构造自己的套利策略?请给出具体的套利策略并 求出套利利润。 6《金融经济学》 期末考试试卷 场组合的期望收益是 16% 股票 投资金额 贝塔系数 A ¥2000 0.75 B 10000 1.11 C 8000 1.36 D 10000 1.88 根据 CAPM,上述投资组合的贝塔系数是多少?该投资组合的期望收益是多 少? 4、假定市场可以用下面三种系统风险及相应的风险溢价进行描述 要素 风险溢价(%) 工业增长(I) 6 利率(R) 2 消费者信心(C) 4 该证券的收益由下式决定, r=15%+1.0 I + 0.5R +0.75C + e. 其中 e 为可分散的非系统风险,已知国库券利率是 6%, 请根据套利定价理论 计算该股票的均衡预期收益率,并回答该股票是低估了还是高估了?解释原 因。 5.股票价格为 20 美元,执行价格为 21 美元,无风险年利率为 10%,3 个月 期的欧式看涨期权的价格为 1 美元,3 个月期的欧式看跌期权的价格为 2.6 美元, 1)这样的定价是否合理?请说明理由。 2)若不合理,投资者该如何构造自己的套利策略?请给出具体的套利策略并 求出套利利润。 6