正在加载图片...

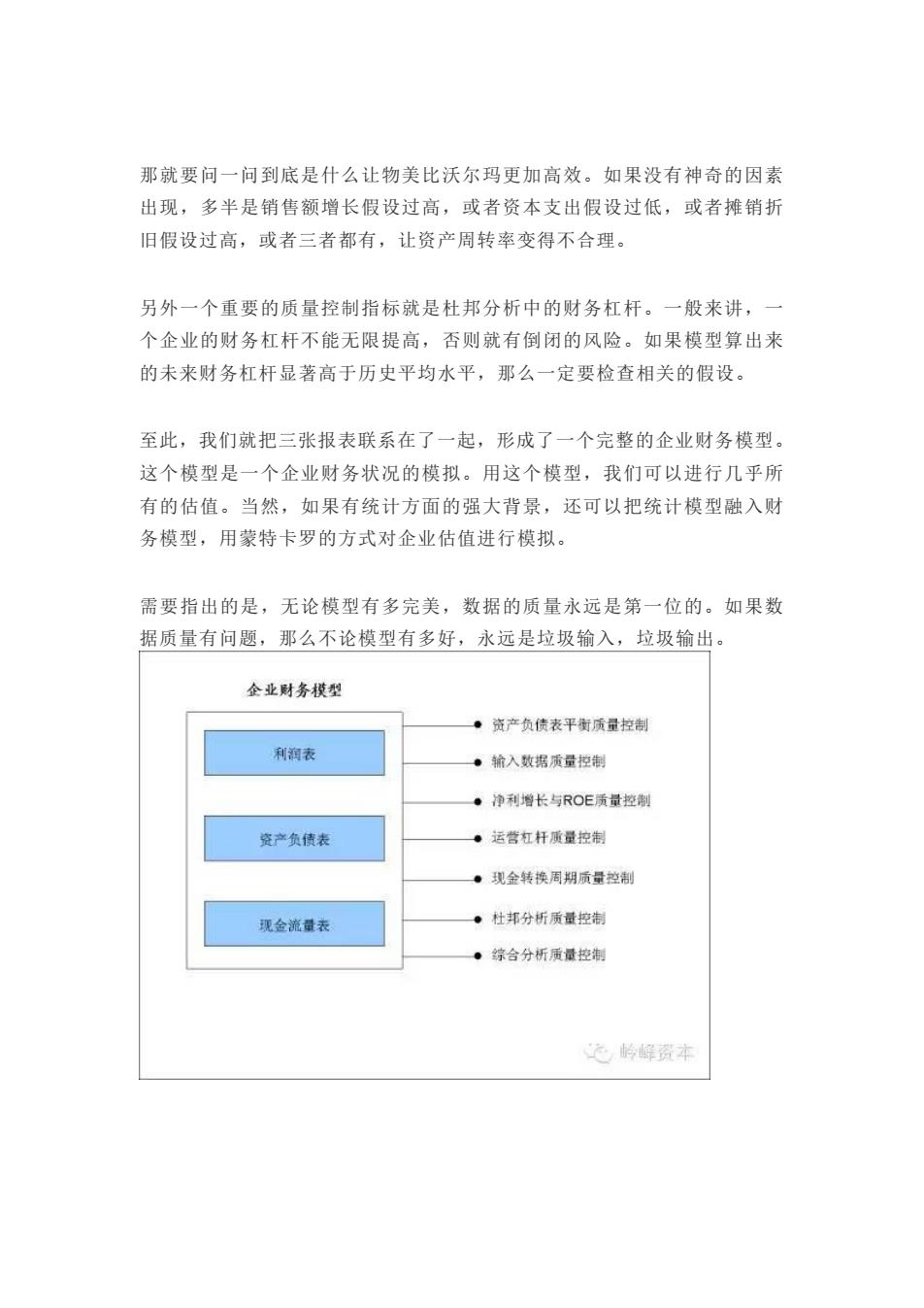

那就要问一问到底是什么让物美比沃尔玛更加高效。如果没有神奇的因素 出现,多半是销售额增长假设过高,或者资本支出假设过低,或者摊销折 旧假设过高,或者三者都有,让资产周转率变得不合理。 另外一个重要的质量控制指标就是杜邦分析中的财务杠杆。一般来讲,一 个企业的财务杠杆不能无限提高,否则就有倒闭的风险。如果模型算出来 的未来财务杠杆显著高于历史平均水平,那么一定要检查相关的假设。 至此,我们就把三张报表联系在了一起,形成了一个完整的企业财务模型。 这个模型是一个企业财务状况的模拟。用这个模型,我们可以进行几乎所 有的估值。当然,如果有统计方面的强大背景,还可以把统计模型融入财 务模型,用蒙特卡罗的方式对企业估值进行模拟。 需要指出的是,无论模型有多完美,数据的质量永远是第一位的。如果数 据质量有问题,那么不论模型有多好,永远是垃圾输入,垃圾输出。 企业财务模型 ·资产负债表平衡质量控制 利淘表 。输入数据质量控衔 。净利增长与ROE质量控制 资产负债表 ·运营杠杆质量控并 。现金转换周期质量控制 现金流量表 ·杜邦分析质量控制 ·综合分析质量控制 心岭峰资本那就要问一问到底是什么让物美比沃尔玛更加高效。如果没有神奇的因素 出现,多半是销售额增长假设过高,或者资本支出假设过低,或者摊销折 旧假设过高,或者三者都有,让资产周转率变得不合理。 另外一个重要的质量控制指标就是杜邦分析中的财务杠杆。一般来讲,一 个企业的财务杠杆不能无限提高,否则就有倒闭的风险。如果模型算出来 的未来财务杠杆显著高于历史平均水平,那么一定要检查相关的假设。 至此,我们就把三张报表联系在了一起,形成了一个完整的企业财务模型。 这个模型是一个企业财务状况的模拟。用这个模型,我们可以进行几乎所 有的估值。当然,如果有统计方面的强大背景,还可以把统计模型融入财 务模型,用蒙特卡罗的方式对企业估值进行模拟。 需要指出的是,无论模型有多完美,数据的质量永远是第一位的。如果数 据质量有问题,那么不论模型有多好,永远是垃圾输入,垃圾输出