正在加载图片...

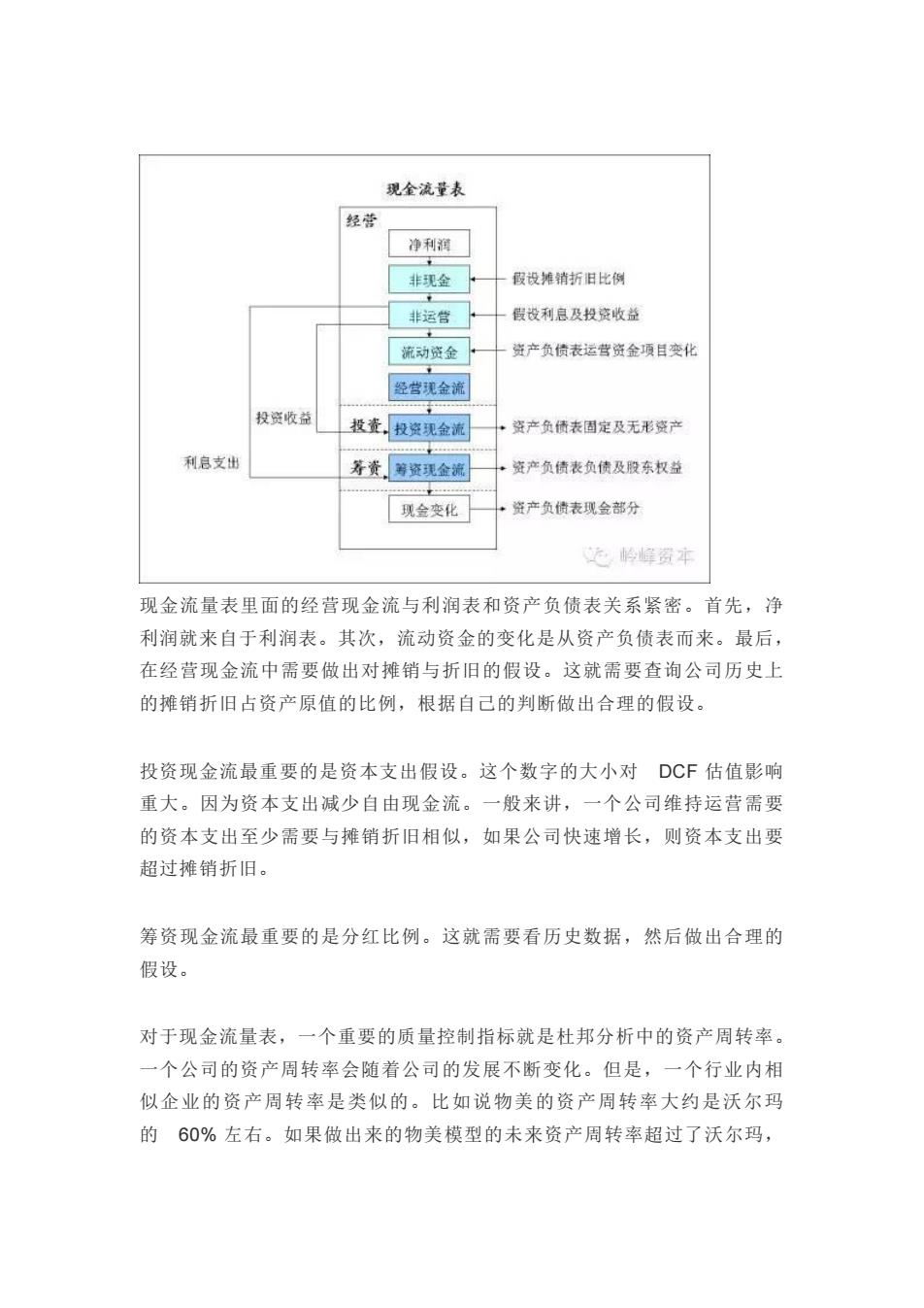

现金流量表 经营 净利滴 非现金 假设排销折旧比例 非运营 假设利息及投资收益 流动资金 资产负债表运营资金项目变化 经营现金流 投资收益 投壹,投资现金流 +盗产负债表固定及无形被产 利息支出 筹资 等资现金流 +资产负债表负债及股东权益 现金变化 +资产负债表现金部分 岭峰资本 现金流量表里面的经营现金流与利润表和资产负债表关系紧密。首先,净 利润就来自于利润表。其次,流动资金的变化是从资产负债表而来。最后, 在经营现金流中需要做出对摊销与折旧的假设。这就需要查询公司历史上 的摊销折旧占资产原值的比例,根据自己的判断做出合理的假设。 投资现金流最重要的是资本支出假设。这个数字的大小对DCF估值影响 重大。因为资本支出减少自由现金流。一般来讲,一个公司维持运营需要 的资本支出至少需要与摊销折旧相似,如果公司快速增长,则资本支出要 超过摊销折旧。 筹资现金流最重要的是分红比例。这就需要看历史数据,然后做出合理的 假设。 对于现金流量表,一个重要的质量控制指标就是杜邦分析中的资产周转率。 一个公司的资产周转率会随着公司的发展不断变化。但是,一个行业内相 似企业的资产周转率是类似的。比如说物美的资产周转率大约是沃尔玛 的60%左右。如果做出来的物美模型的未来资产周转率超过了沃尔玛,现金流量表里面的经营现金流与利润表和资产负债表关系紧密。首先,净 利润就来自于利润表。其次,流动资金的变化是从资产负债表而来。最后, 在经营现金流中需要做出对摊销与折旧的假设。这就需要查询公司历史上 的摊销折旧占资产原值的比例,根据自己的判断做出合理的假设。 投资现金流最重要的是资本支出假设。这个数字的大小对 DCF 估值影响 重大。因为资本支出减少自由现金流。一般来讲,一个公司维持运营需要 的资本支出至少需要与摊销折旧相似,如果公司快速增长,则资本支出要 超过摊销折旧。 筹资现金流最重要的是分红比例。这就需要看历史数据,然后做出合理的 假设。 对于现金流量表,一个重要的质量控制指标就是杜邦分析中的资产周转率。 一个公司的资产周转率会随着公司的发展不断变化。但是,一个行业内相 似企业的资产周转率是类似的。比如说物美的资产周转率大约是沃尔玛 的 60% 左右。如果做出来的物美模型的未来资产周转率超过了沃尔玛