正在加载图片...

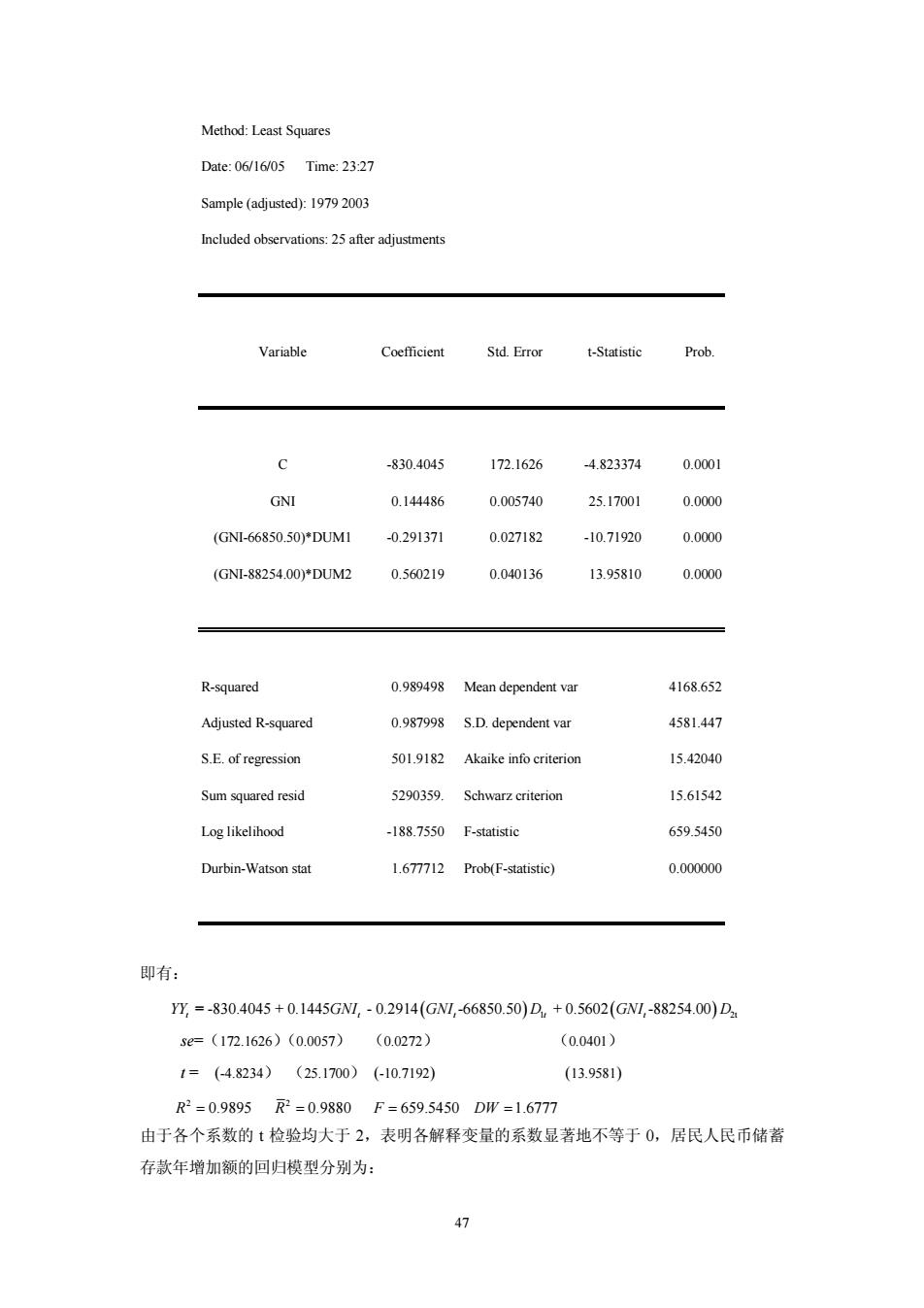

Methd:Least Squares Date:06/16/05Time:2327 Sample (adjusted):1972003 Variable Coefficient Std.Error t-Statistic Prob -830.4045 172.1626 4.823374 0.0001 GnI 0.144486 0.005740 25.17001 0.0000 (GNI-66850.50*DUM1 0.291371 0.027182 -1071920 0.0000 (GN-88254.00*DUM2 0.560219 0.040136 13.95810 0.0000 R-squared 0.989498 Mean dependent va 4168.652 Adjusted R-squared 0.987998 S.D.dependent var 4581.447 S.E.of regression 501.9182 Akaike info criterion 15.42040 Sumsqured resid 5290359 Schwarz criterion 15.61542 Log likelihood -188.7550 F-statistic 659.5450 Durbin-Watson stat 1.677712 Prob(F-statistic) 0.000000 即有: y=-830.4045+0.1445GWM,-0.2914(GNM,-66850.50)D,+0.5602(GNM,-88254.00)D 5e(172.1626)(0.0057) (0.022) (0.0401) 1=(4.8234)(25.1700)(←10.7192) (3.9581) R2=0.98952=0.9880F=659.5450DW=1.677 由于各个系数的1检验均大于2,表明各解释变量的系数显若地不等于0,居民人民币储蓄 存款年增加额的回归模型分别为: 47 Method: Least Squares Date: 06/16/05 Time: 23:27 Sample (adjusted): 1979 2003 Included observations: 25 after adjustments Variable Coefficient Std. Error t-Statistic Prob. C -830.4045 172.1626 -4.823374 0.0001 GNI 0.144486 0.005740 25.17001 0.0000 (GNI-66850.50)*DUM1 -0.291371 0.027182 -10.71920 0.0000 (GNI-88254.00)*DUM2 0.560219 0.040136 13.95810 0.0000 R-squared 0.989498 Mean dependent var 4168.652 Adjusted R-squared 0.987998 S.D. dependent var 4581.447 S.E. of regression 501.9182 Akaike info criterion 15.42040 Sum squared resid 5290359. Schwarz criterion 15.61542 Log likelihood -188.7550 F-statistic 659.5450 Durbin-Watson stat 1.677712 Prob(F-statistic) 0.000000 即有: = ( ) 1 ( ) 2t YYt -830.4045 + 0.1445GNIt - 0.2914 GNIt -66850.50 D t t + 0.5602 GNI D -88254.00 se=(172.1626)(0.0057) (0.0272) (0.0401) t = (-4.8234) (25.1700) (-10.7192) (13.9581) 2 R = 0.9895 2 R = 0.9880 F = 659.5450 DW =1.6777 由于各个系数的 t 检验均大于 2,表明各解释变量的系数显著地不等于 0,居民人民币储蓄 存款年增加额的回归模型分别为: