正在加载图片...

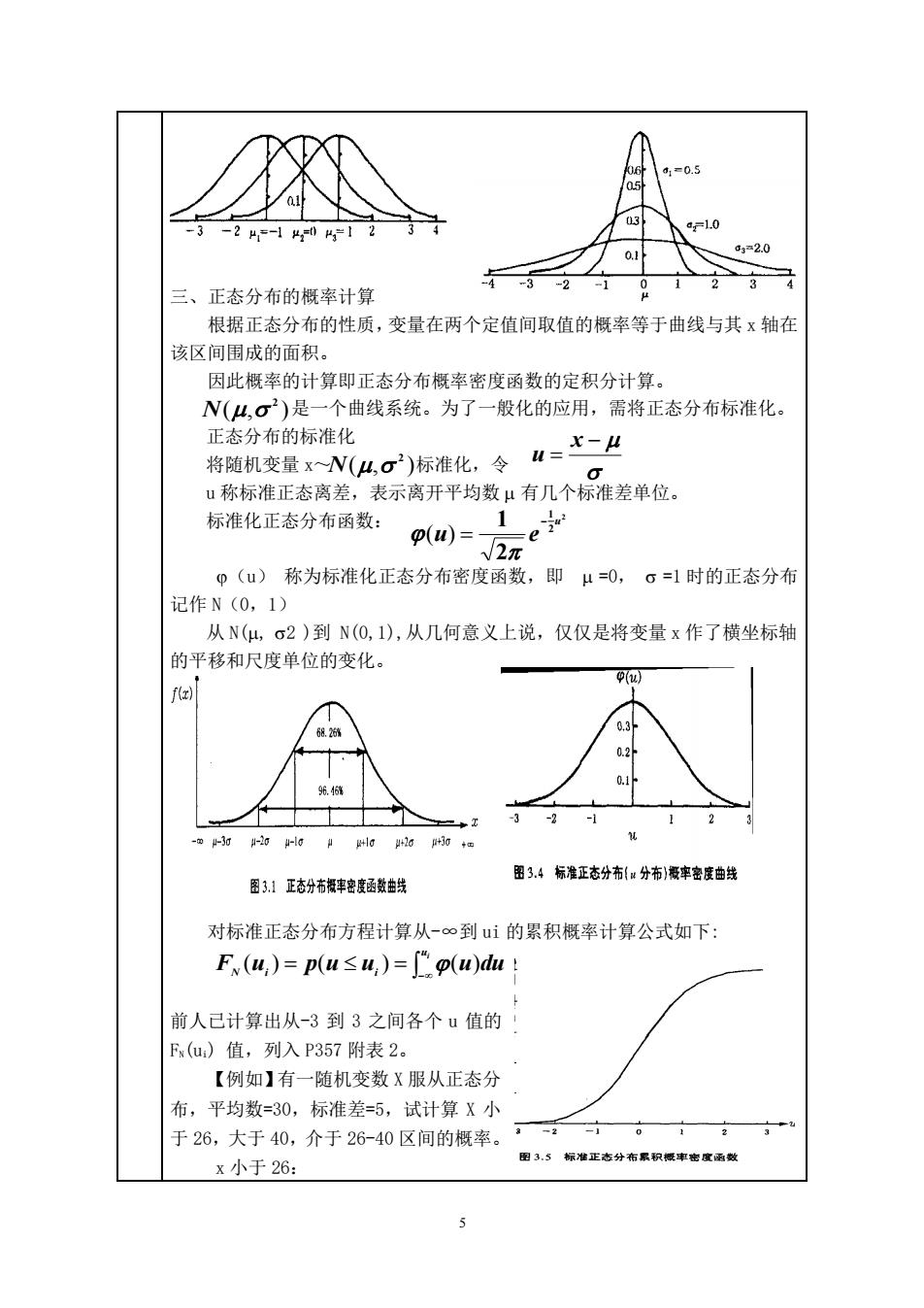

0 3 24,104】2 c1=2.0 82 正态分布的概率计算 根据正态分布的性质,变量在两个定值间取值的概率等于曲线与其x轴在 该区间围成的面积。 因此概率的计算即正态分布概率密度函数的定积分计算。 N(4,σ)是一个曲线系统。为了一般化的应用,需将正态分布标准化。 指随机变豆V(以g)标准化,令u=二业 正态分布的标准化 "称标准正态离差,表示离开平均数4有几个标准差单位。 标准化正态分布函数: p(W)= 2元 p(u)称为标准化正态分布密度函数,即μ=0,。=1时的正态分布 记作N(0,1) 从N(μ,σ2)到N(O,1),从几何意义上说,仅仅是将变量x作了横坐标轴 的平移和尺度单位的变化。 2 图3.1正疮分右丰密度超数出线 图3.4标准正态分(分右制薇率密度色线 对标准正态分布方程计算从-∞到ui的累积概率计算公式如下: Fw(u,)=p(u≤4,)=rp(w)du 前人己计算出从-3到3之间各个山值的 F,(u)值,列入P357附表2。 【例如】有一随机变数X服从正态分 布,平均数=30,标准差=5,试计算X小 26,大于40,介于26-40区间的概率。 第2 x小于26: 图3,5标准正志分佑累积概率密度函数 5 三、正态分布的概率计算 根据正态分布的性质,变量在两个定值间取值的概率等于曲线与其 x 轴在 该区间围成的面积。 因此概率的计算即正态分布概率密度函数的定积分计算。 是一个曲线系统。为了一般化的应用,需将正态分布标准化。 正态分布的标准化 将随机变量 x~ 标准化,令 u 称标准正态离差,表示离开平均数 有几个标准差单位。 标准化正态分布函数: (u) 称为标准化正态分布密度函数,即 =0, =1 时的正态分布 记作 N(0,1) 从 N(, 2 )到 N(0,1),从几何意义上说,仅仅是将变量 x 作了横坐标轴 的平移和尺度单位的变化。 对标准正态分布方程计算从-∞到 ui 的累积概率计算公式如下: 前人已计算出从-3 到 3 之间各个 u 值的 FN(ui) 值,列入 P357 附表 2。 【例如】有一随机变数 X 服从正态分 布,平均数=30,标准差=5,试计算 X 小 于 26,大于 40,介于 26-40 区间的概率。 x 小于 26: 2 2 1 2 1 u u e − = ( ) − = x u ( , ) 2 N ( , ) 2 N − = = ui FN (ui ) p(u ui ) (u)du