正在加载图片...

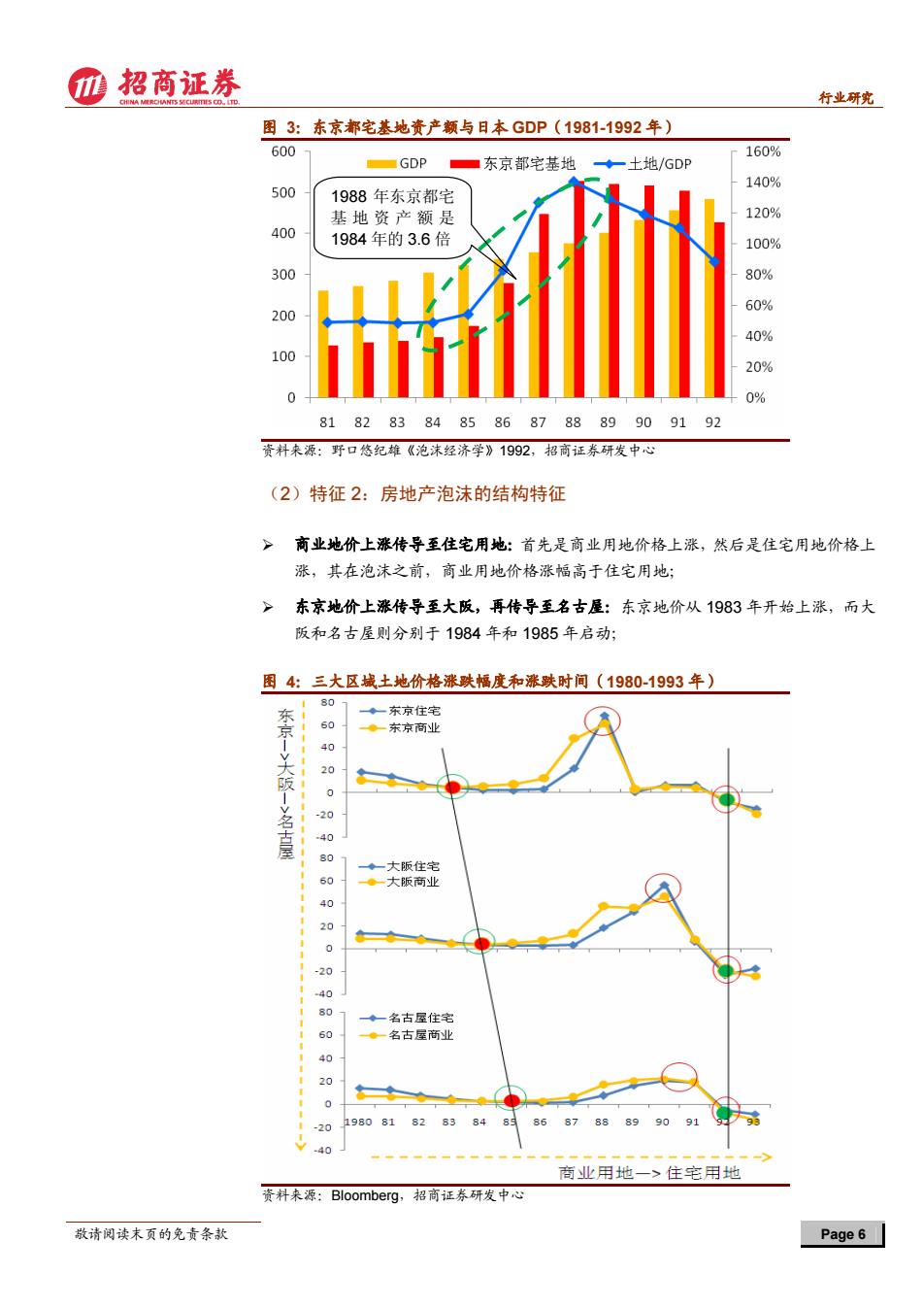

招商证券 行业研究 图3:东京都宅基地资产额与日本GDP(1981-1992年) 600 160% GDP ■东京都宅基地◆土地/GDP 140% 500 1988年东京都宅 基地资产额是 120% 400 1984年的3.6倍 100% 300 80% 60% 200 40% 100 20% 0 0% 818283848586878889909192 资料来源:野口悠纪雄《泡沫经济学》1992,招商证券研发中心 (2)特征2:房地产泡沫的结构特征 >商业地价上涨传导至住宅用地:首先是商业用地价格上涨,然后是住宅用地价格上 涨,其在泡沫之前,商业用地价格涨幅高于住宅用地: >东京地价上涨传导至大反,再传导至名古屋:东京地价从1983年开始上涨,而大 阪和名古屋则分别于1984年和1985年启动; 图4:三大区战土地价格涨跌幅度和涨跌时间(1980-1993年) 80 ◆一东京住宅 o 。东京商业 大饭 40 0 名古屋 -20 8 ◆一大阪住宅 ●一大版商业 4 0 -20 40 80 ◆一名古屋住宅 60 一◆名古屋商业 40 20 0 -20 198081 82 8384 8687 8889 9091 40 商业用地一>住宅用地 资料来源:Bloomberg,. 招商证券研发中心 敬请阅读末页的免责条款 Page 6行业研究 敬请阅读末页的免责条款 Page 6 图 3:东京都宅基地资产额与日本 GDP(1981-1992 年) 资料来源:野口悠纪雄《泡沫经济学》1992,招商证券研发中心 (2)特征 2:房地产泡沫的结构特征 ¾ 商业地价上涨传导至住宅用地:首先是商业用地价格上涨,然后是住宅用地价格上 涨,其在泡沫之前,商业用地价格涨幅高于住宅用地; ¾ 东京地价上涨传导至大阪,再传导至名古屋:东京地价从 1983 年开始上涨,而大 阪和名古屋则分别于 1984 年和 1985 年启动; 图 4:三大区域土地价格涨跌幅度和涨跌时间(1980-1993 年) 资料来源:Bloomberg,招商证券研发中心 1988 年东京都宅 基地资产额是 1984 年的 3.6 倍