正在加载图片...

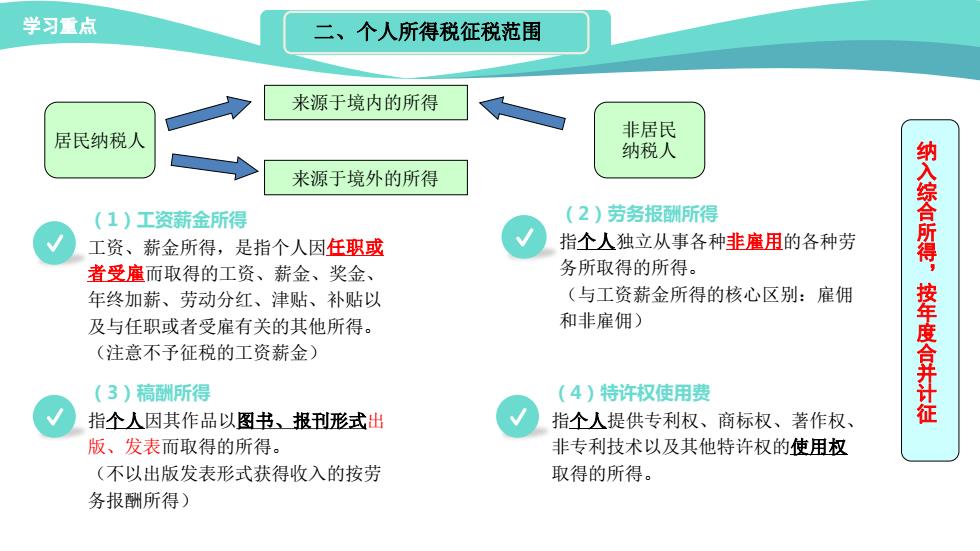

学习重点 二、个人所得税征税范围 来源于境内的所得 居民纳税人 非居民 纳税人 来源于境外的所得 (1)工资薪金所得 (2)劳务报酬所得 工资、薪金所得,是指个人因任职或 指个人独立从事各种非雇用的各种劳 纳入综合所得, 者受雇而取得的工资、薪金、奖金、 务所取得的所得。 年终加薪、劳动分红、津贴、补贴以 (与工资薪金所得的核心区别:雇佣 及与任职或者受雇有关的其他所得。 和非雇佣) (注意不予征税的工资薪金) (3)稿酬所得 (4)特许权使用费 按年度合并计征 指个人因其作品以图书、报刊形式出 指个人提供专利权、商标权、著作权、 版、发表而取得的所得。 非专利技术以及其他特许权的使用权 (不以出版发表形式获得收入的按劳 取得的所得。 务报酬所得) 学习重点 工资、薪金所得,是指个人因任职或 者受雇而取得的工资、薪金、奖金、 年终加薪、劳动分红、津贴、补贴以 及与任职或者受雇有关的其他所得。 (注意不予征税的工资薪金) (1)工资薪金所得 指个人独立从事各种非雇用的各种劳 务所取得的所得。 (与工资薪金所得的核心区别:雇佣 和非雇佣) (2)劳务报酬所得 指个人因其作品以图书、报刊形式出 版、发表而取得的所得。 (不以出版发表形式获得收入的按劳 务报酬所得) (3)稿酬所得 指个人提供专利权、商标权、著作权、 非专利技术以及其他特许权的使用权 取得的所得。 (4)特许权使用费 二、个人所得税征税范围 居民纳税人 来源于境内的所得 来源于境外的所得 非居民 纳税人 纳 入 综 合 所 得 , 按 年 度 合 并 计 征