正在加载图片...

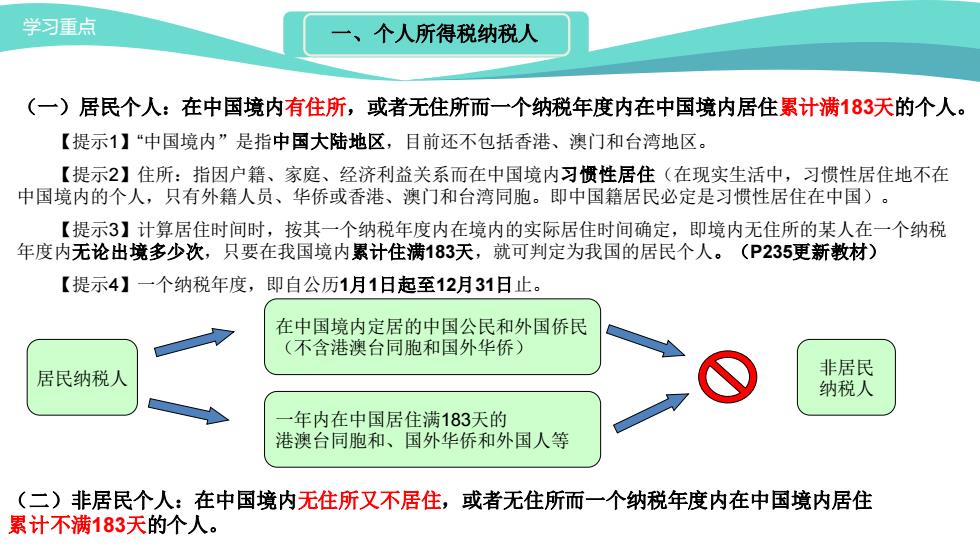

学习重点 一、个人所得税纳税人 (一)居民个人:在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满183天的个人。 【提示1】“中国境内”是指中国大陆地区,目前还不包括香港、澳门和台湾地区。 【提示2】住所:指因户籍、家庭、经济利益关系而在中国境内习惯性居住(在现实生活中,习惯性居住地不在 中国境内的个人,只有外籍人员、华侨或香港、澳门和台湾同胞。即中国籍居民必定是习惯性居住在中国)。 【提示3】计算居住时间时,按其一个纳税年度内在境内的实际居住时间确定,即境内无住所的某人在一个纳税 年度内无论出境多少次,只要在我国境内累计住满183天,就可判定为我国的居民个人。(P235更新教材) 【提示4】一个纳税年度, 即自公历1月1日起至12月31日止。 在中国境内定居的中国公民和外国侨民 (不含港澳台同胞和国外华侨) 居民纳税人 非居民 纳税人 一年内在中国居住满183天的 港澳台同胞和、国外华侨和外国人等 (二)非居民个人:在中国境内无住所又不居住,或者无住所而一个纳税年度内在中国境内居住 累计不满183天的个人。学习重点 (一)居民个人:在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满183天的个人。 【提示1】“中国境内”是指中国大陆地区,目前还不包括香港、澳门和台湾地区。 【提示2】住所:指因户籍、家庭、经济利益关系而在中国境内习惯性居住(在现实生活中,习惯性居住地不在 中国境内的个人,只有外籍人员、华侨或香港、澳门和台湾同胞。即中国籍居民必定是习惯性居住在中国)。 【提示3】计算居住时间时,按其一个纳税年度内在境内的实际居住时间确定,即境内无住所的某人在一个纳税 年度内无论出境多少次,只要在我国境内累计住满183天,就可判定为我国的居民个人。(P235更新教材) 【提示4】一个纳税年度,即自公历1月1日起至12月31日止。 居民纳税人 在中国境内定居的中国公民和外国侨民 (不含港澳台同胞和国外华侨) 一年内在中国居住满183天的 港澳台同胞和、国外华侨和外国人等 (二)非居民个人:在中国境内无住所又不居住,或者无住所而一个纳税年度内在中国境内居住 累计不满183天的个人。 非居民 纳税人 一、个人所得税纳税人