正在加载图片...

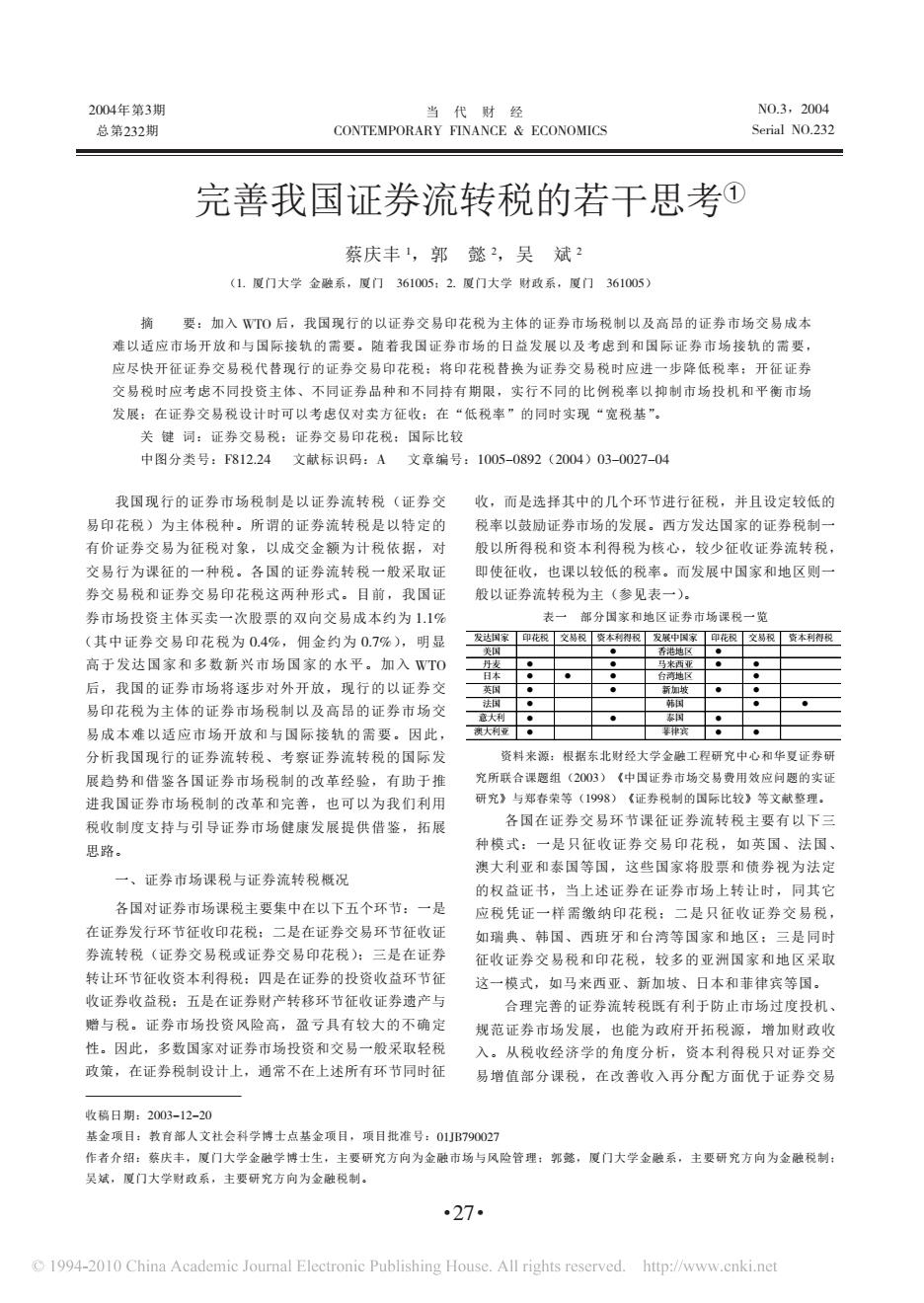

2004年第3期 当代财经 N0.3,2004 总第232期 CONTEMPORARY FINANCE ECONOMICS Serial NO.232 完善我国证券流转税的若干思考① 蔡庆丰1,郭懿2,吴斌2 (1.厦门大学金融系,厦门361005:2.厦门大学财政系,厦门361005) 摘要:加入WT口后,我国现行的以证券交易印花税为主体的证券市场税制以及高品的证券市场交易成本 难以适应市场开放和与国际接轨的需要。随若我国证券市场的日益发展以及考虑到和国际证券市场接轨的需要, 应尽快开征证券交易税代替现行的证券交易印花税:将印花税替换为证券交易税时应进一步降低税率:开征证券 交易税时应考虑不同投资主体、不同证券品种和不同持有期限,实行不同的比例税率以抑制市场投机和平衡市场 发展:在证券交易税设计时可以考虑仅对卖方征收:在“低税率”的同时实现“宽税基”。 关键词:证券交易税:证券交易印花税:国际比较 中图分类号:F812.24文献标识码:A文章编号:1005-0892(2004)03-0027-04 我国现行的证券市场税制是以证券流转税(证券交收,而是选择其中的几个环节进行征税,并且设定较低的 易印花税)为主体税种。所谓的证券流转税是以特定的 税率以鼓励证券市场的发展。西方发达国家的证券税制一 有价证券交易为征税对象,以成交金额为计税依据,对 般以所得税和资本利得税为核心,较少征收证券流转税, 交易行为课征的一种税。各国的证券流转税一般采取证 即使征收,也课以较低的税率。而发展中国家和地区则一 券交易税和证券交易印花税这两种形式。目前,我国证 般以证券流转税为主(参见表一)。 券市场投资主体买卖一次股票的双向交易成本约为1.1% 表一 部分国家和地区证券市场课税一览 (其中证券交易印花税为0.4%,佣金约为0.7%),明显 发达倒家印花税交易税资本利得税发展中国家甲花税交易税资本利得税 香,地区 高于发达国家和多数新兴市场国家的水平。加入WTO 具 马来西亚 日本 台地区 后,我国的证券市场将逐步对外开放,现行的以证券交 英用 新▣坡 易印花税为主体的证券市场税制以及高昂的证券市场交 法国 韩国 意大利 琴国 易成本难以适应市场开放和与国际接轨的需要。因此, 澳大利亚 军宾 分析我国现行的证券流转税、考察证券流转税的国际发 资料来源:根据东北财经大学金融工程研究中心和华夏证券研 展趋势和借鉴各国证券市场税制的改革经验,有助于推 究所联合课题组(2003)《中国证券市场交易费用效应问题的实证 进我国证券市场税制的改革和完善,也可以为我们利用 研究》与郑春荣等(1998)《证券税制的国际比较》等文献整理。 税收制度支持与引导证券市场健康发展提供借鉴,拓展 各国在证券交易环节课征证券流转税主要有以下三 思路。 种模式:一是只征收证券交易印花税,如英国、法国、 澳大利亚和泰国等国,这些国家将股票和债券视为法定 一、证券市场课税与证券流转税概况 的权益证书,当上述证券在证券市场上转让时,同其它 各国对证券市场课税主要集中在以下五个环节:一是 应税凭证一样需缴纳印花税:二是只征收证券交易税, 在证券发行环节征收印花税:二是在证券交易环节征收证 如瑞典、韩国、西班牙和台湾等国家和地区:三是同时 券流转税(证券交易税或证券交易印花税):三是在证券 征收证券交易税和印花税,较多的亚洲国家和地区采取 转让环节征收资本利得税:四是在证券的投资收益环节征 这一模式,如马来西亚、新加坡、日本和菲律宾等国。 收证券收益税:五是在证券财产转移环节征收证券遗产与 合理完善的证券流转税既有利于防止市场过度投机、 赠与税。证券市场投资风险高,盈亏具有较大的不确定 规范证券市场发展,也能为政府开拓税源,增加财政收 性。因此,多数国家对证券市场投资和交易一般采取轻税 入。从税收经济学的角度分析,资本利得税只对证券交 政策,在证券税制设计上,通常不在上述所有环节同时征 易增值部分课税,在改善收入再分配方面优于证券交易 收稿日期:2003-12-20 基金项目:教育部人文社会科学博士点基金项目,项目批准号:01JB790027 作者介绍:蔡庆丰,厦门大学金融学博士生,主要研究方向为金融市场与风险管理:郭懿,厦门大学金融系,主要研究方向为金融税制: 吴斌,厦门大学财政系,主要研究方向为金融税制。 ·27· 1994-2010 China Academic Journal Electronic Publishing House.All rights reserved.http://www.cnki.net!""#年第$期 总第!$!期 !!!!!!!!!!!!!当 代 财 经 %&’()*+&,-,. /0’-’%) 1 )%&’&*0%2 ’&3$,!""# 245678 ’&3!$! ——————————————————— 收稿日期:!""$9:!;!" 我国现行的证券市场税制是以证券流转税(证券交 易印花税)为主体税种。所谓的证券流转税是以特定的 有价证券交易为征税对象,以成交金额为计税依据,对 交易行为课征的一种税。各国的证券流转税一般采取证 券交易税和证券交易印花税这两种形式。目前,我国证 券市场投资主体买卖一次股票的双向交易成本约为 :<:= (其中证券交易印花税为 "3#=,佣金约为 "3>=),明显 高于发达国家和多数新兴市场国家的水平。加入 ?(& 后,我国的证券市场将逐步对外开放,现行的以证券交 易印花税为主体的证券市场税制以及高昂的证券市场交 易成本难以适应市场开放和与国际接轨的需要。因此, 分析我国现行的证券流转税、考察证券流转税的国际发 展趋势和借鉴各国证券市场税制的改革经验,有助于推 进我国证券市场税制的改革和完善,也可以为我们利用 税收制度支持与引导证券市场健康发展提供借鉴,拓展 思路。 一、证券市场课税与证券流转税概况 各国对证券市场课税主要集中在以下五个环节:一是 在证券发行环节征收印花税;二是在证券交易环节征收证 券流转税(证券交易税或证券交易印花税);三是在证券 转让环节征收资本利得税;四是在证券的投资收益环节征 收证券收益税;五是在证券财产转移环节征收证券遗产与 赠与税。证券市场投资风险高,盈亏具有较大的不确定 性。因此,多数国家对证券市场投资和交易一般采取轻税 政策,在证券税制设计上,通常不在上述所有环节同时征 收,而是选择其中的几个环节进行征税,并且设定较低的 税率以鼓励证券市场的发展。西方发达国家的证券税制一 般以所得税和资本利得税为核心,较少征收证券流转税, 即使征收,也课以较低的税率。而发展中国家和地区则一 般以证券流转税为主(参见表一)。 表一 部分国家和地区证券市场课税一览 资料来源:根据东北财经大学金融工程研究中心和华夏证券研 究所联合课题组(!""$)《中国证券市场交易费用效应问题的实证 研究》与郑春荣等(:@@A)《证券税制的国际比较》等文献整理。 各国在证券交易环节课征证券流转税主要有以下三 种模式:一是只征收证券交易印花税,如英国、法国、 澳大利亚和泰国等国,这些国家将股票和债券视为法定 的权益证书,当上述证券在证券市场上转让时,同其它 应税凭证一样需缴纳印花税;二是只征收证券交易税, 如瑞典、韩国、西班牙和台湾等国家和地区;三是同时 征收证券交易税和印花税,较多的亚洲国家和地区采取 这一模式,如马来西亚、新加坡、日本和菲律宾等国。 合理完善的证券流转税既有利于防止市场过度投机、 规范证券市场发展,也能为政府开拓税源,增加财政收 入。从税收经济学的角度分析,资本利得税只对证券交 易增值部分课税,在改善收入再分配方面优于证券交易 完善我国证券流转税的若干思考! 蔡庆丰 : ,郭 懿 ! ,吴 斌 ! (:< 厦门大学 金融系,厦门 $B:""C;!< 厦门大学 财政系,厦门 $B:""C) 摘 要:加入 ?(& 后,我国现行的以证券交易印花税为主体的证券市场税制以及高昂的证券市场交易成本 难以适应市场开放和与国际接轨的需要。随着我国证券市场的日益发展以及考虑到和国际证券市场接轨的需要, 应尽快开征证券交易税代替现行的证券交易印花税;将印花税替换为证券交易税时应进一步降低税率;开征证券 交易税时应考虑不同投资主体、不同证券品种和不同持有期限,实行不同的比例税率以抑制市场投机和平衡市场 发展;在证券交易税设计时可以考虑仅对卖方征收;在“低税率”的同时实现“宽税基”。 关 键 词:证券交易税;证券交易印花税;国际比较 !!!!中图分类号:/A:!<!# 文献标识码:- 文章编号::""C;"A@!(!""#)"$;""!>;"# !"#$ &’( )*( +,-.( !/0#$ &’( )*( +,-.( 1# l !"#$ l "# l l !"#$ l l "# l l l !"#$ l "# l l !"# l l "# l "# l l !"# l l !" l "#$% l "#$ l l 作者介绍:蔡庆丰,厦门大学金融学博士生,主要研究方向为金融市场与风险管理;郭懿,厦门大学金融系,主要研究方向为金融税制; 吴斌,厦门大学财政系,主要研究方向为金融税制。 基金项目:教育部人文社会科学博士点基金项目,项目批准号:":DE>@""!> ·!>·