正在加载图片...

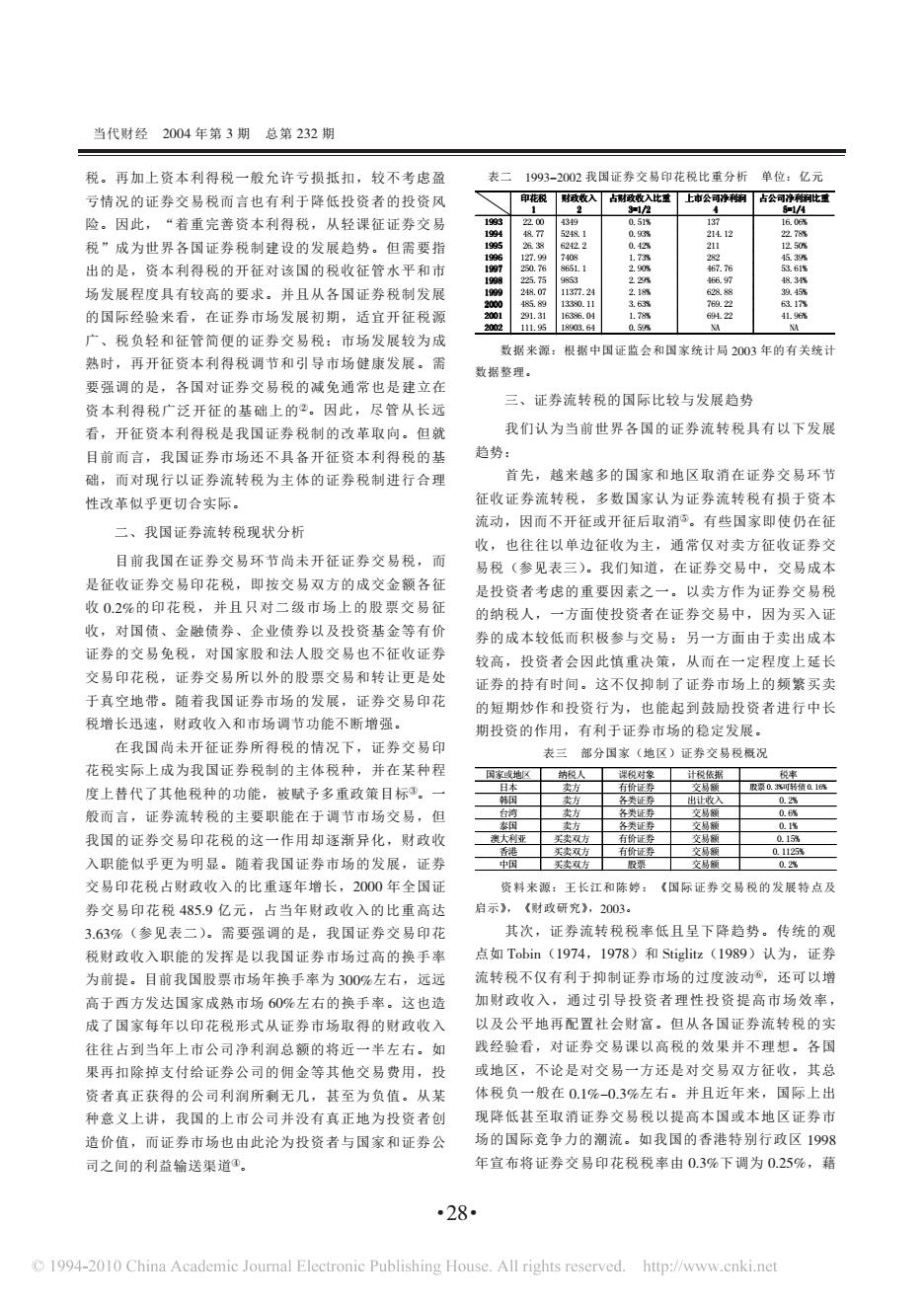

当代财经2004年第3期总第232期 税。再加上资本利得税一般允许亏损抵扣,较不考虑盈 表二 1993-2002我国证券交易印花税比重分析单位:亿元 亏情况的证券交易税而言也有利于降低投资者的投资风 印花税财政收入占财政收入比重上市公可净利响占公可净利胸比重 312 4 6-1/A 险。因此,“着重完善资本利得税,从轻课征证券交易 1933 22.00 349 0.51% 137 1606战 1994 48.77 52481 0.93% 21412 2278% 税”成为世界各国证券税制建设的发展趋势。但需要指 1995 62422 0.42% 211 1250% 1g96 27.0 7408 1.73 282 4539汽 出的是,资本利得税的开征对该国的税收征管水平和市 96511 2.90% 467.76 5忍.61% 25.75 0853 场发展程度具有较高的要求。并且从各国证券税制发展 248.0 11377.24 2000 485.89 150.11 3.63% 769.22 6317% 的国际经验来看,在证券市场发展初期,适宜开征税源 2001 29131 1695.04 1.788 69L22 41.96 2002111.9518903.64 0.53% A NA 广、税负轻和征管简便的证券交易税:市场发展较为成 数据来源:根据中国证监会和国家统计局2003年的有关统计 熟时,再开征资本利得税调节和引导市场健康发展。需 数据整理。 要强调的是,各国对证券交易税的减免通常也是建立在 三、证券流转税的国际比较与发展趋势 资本利得税广泛开征的基础上的②。因此,尽管从长远 看,开征资本利得税是我国证券税制的改革取向。但就 我们认为当前世界各国的证券流转税具有以下发展 目前而言,我国证券市场还不具备开征资本利得税的基 趋势: 础,而对现行以证券流转税为主体的证券税制进行合理 首先,越来越多的国家和地区取消在证券交易环节 性改革似乎更切合实际。 征收证券流转税,多数国家认为证券流转税有损于资本 流动,因而不开征或开征后取消⑤。有些国家即使仍在征 二、我国证券流转税现状分析 收,也往往以单边征收为主,通常仅对卖方征收证券交 目前我国在证券交易环节尚未开征证券交易税,而 易税(参见表三)。我们知道,在证券交易中,交易成本 是征收证券交易印花税,即按交易双方的成交金额各征 是投资者考虑的重要因素之一。以卖方作为证券交易税 收0.2%的印花税,并且只对二级市场上的股票交易征 的纳税人,一方面使投资者在证券交易中,因为买入证 收,对国债、金融债券、企业债券以及投资基金等有价 券的成本较低而积极参与交易:另一方面由于卖出成本 证券的交易免税,对国家股和法人股交易也不征收证券 较高,投资者会因此慎重决策,从而在一定程度上延长 交易印花税,证券交易所以外的股票交易和转让更是处 证券的持有时间。这不仅抑制了证券市场上的频繁买卖 于真空地带。随着我国证券市场的发展,证券交易印花 的短期炒作和投资行为,也能起到鼓励投资者进行中长 税增长迅速,财政收入和市场调节功能不断增强。 期投资的作用,有利于证券市场的稳定发展。 在我国尚未开征证券所得税的情况下,证券交易印 表三部分国家(地区)证券交易税概况 花税实际上成为我国证券税制的主体税种,并在某种程 国家或地区 钠税人 课税对象计税依据 税率 度上替代了其他税种的功能,被赋予多重政策目标③。一 日本 卖方 有价证券 交易随 取票0.3可转债0.16% 韩国 数方 类证李 出让收入 02线 般而言,证券流转税的主要职能在于调节市场交易,但 台湾 各类证券 交易额 0.6战 秦田 方 久类证拳 交易第 ,0.1% 我国的证券交易印花税的这一作用却逐渐异化,财政收 澳大利亚 买卖双方 有价证券 交易额 0.15% 港 克头双万 有价T证分 交易额 0.1125% 入职能似乎更为明显。随着我国证券市场的发展,证券 中用 买意卖双方 设票 交易随 0.2% 交易印花税占财政收入的比重逐年增长,2000年全国证 资料来源:王长江和陈婷:《国际证券交易税的发展特点及 券交易印花税485.9亿元,占当年财政收入的比重高达 启示》,《财政研究》,2003。 3.63%(参见表二)。需要强调的是,我国证券交易印花 其次,证券流转税税率低且呈下降趋势。传统的观 税财政收入职能的发挥是以我国证券市场过高的换手率 点如Tobin(1974,1978)和Stiglitz(1989)认为,证券 为前提。目前我国股票市场年换手率为300%左右,远远 流转税不仅有利于抑制证券市场的过度波动,还可以增 高于西方发达国家成熟市场60%左右的换手率。这也造 加财政收入,通过引导投资者理性投资提高市场效率, 成了国家每年以印花税形式从证券市场取得的财政收入 以及公平地再配置社会财富。但从各国证券流转税的实 往往占到当年上市公司净利润总额的将近一半左右。如 践经验看,对证券交易课以高税的效果并不理想。各国 果再扣除掉支付给证券公司的佣金等其他交易费用,投 或地区,不论是对交易一方还是对交易双方征收,其总 资者真正获得的公司利润所剩无几,甚至为负值。从某 体税负一般在0.1%-0.3%左右。并且近年来,国际上出 种意义上讲,我国的上市公司并没有真正地为投资者创 现降低甚至取消证券交易税以提高本国或本地区证券市 造价值,而证券市场也由此沦为投资者与国家和证券公 场的国际竞争力的潮流。如我国的香港特别行政区1998 司之间的利益输送渠道④。 年宣布将证券交易印花税税率由0.3%下调为0.25%,藉 …28 1994-2010 China Academic Journal Electronic Publishing House.All rights reserved.http://www.cnki.net税。再加上资本利得税一般允许亏损抵扣,较不考虑盈 亏情况的证券交易税而言也有利于降低投资者的投资风 险。因此,“着重完善资本利得税,从轻课征证券交易 税”成为世界各国证券税制建设的发展趋势。但需要指 出的是,资本利得税的开征对该国的税收征管水平和市 场发展程度具有较高的要求。并且从各国证券税制发展 的国际经验来看,在证券市场发展初期,适宜开征税源 广、税负轻和征管简便的证券交易税;市场发展较为成 熟时,再开征资本利得税调节和引导市场健康发展。需 要强调的是,各国对证券交易税的减免通常也是建立在 资本利得税广泛开征的基础上的!。因此,尽管从长远 看,开征资本利得税是我国证券税制的改革取向。但就 目前而言,我国证券市场还不具备开征资本利得税的基 础,而对现行以证券流转税为主体的证券税制进行合理 性改革似乎更切合实际。 二、我国证券流转税现状分析 目前我国在证券交易环节尚未开征证券交易税,而 是征收证券交易印花税,即按交易双方的成交金额各征 收 !"#$的印花税,并且只对二级市场上的股票交易征 收,对国债、金融债券、企业债券以及投资基金等有价 证券的交易免税,对国家股和法人股交易也不征收证券 交易印花税,证券交易所以外的股票交易和转让更是处 于真空地带。随着我国证券市场的发展,证券交易印花 税增长迅速,财政收入和市场调节功能不断增强。 在我国尚未开征证券所得税的情况下,证券交易印 花税实际上成为我国证券税制的主体税种,并在某种程 度上替代了其他税种的功能,被赋予多重政策目标"。一 般而言,证券流转税的主要职能在于调节市场交易,但 我国的证券交易印花税的这一作用却逐渐异化,财政收 入职能似乎更为明显。随着我国证券市场的发展,证券 交易印花税占财政收入的比重逐年增长,#!!! 年全国证 券交易印花税 %&’"( 亿元,占当年财政收入的比重高达 )"*)$(参见表二)。需要强调的是,我国证券交易印花 税财政收入职能的发挥是以我国证券市场过高的换手率 为前提。目前我国股票市场年换手率为 )!!$左右,远远 高于西方发达国家成熟市场 *!$左右的换手率。这也造 成了国家每年以印花税形式从证券市场取得的财政收入 往往占到当年上市公司净利润总额的将近一半左右。如 果再扣除掉支付给证券公司的佣金等其他交易费用,投 资者真正获得的公司利润所剩无几,甚至为负值。从某 种意义上讲,我国的上市公司并没有真正地为投资者创 造价值,而证券市场也由此沦为投资者与国家和证券公 司之间的利益输送渠道#。 表二 +((),#!!# 我国证券交易印花税比重分析 单位:亿元 数据来源:根据中国证监会和国家统计局 #!!) 年的有关统计 数据整理。 三、证券流转税的国际比较与发展趋势 我们认为当前世界各国的证券流转税具有以下发展 趋势: 首先,越来越多的国家和地区取消在证券交易环节 征收证券流转税,多数国家认为证券流转税有损于资本 流动,因而不开征或开征后取消$。有些国家即使仍在征 收,也往往以单边征收为主,通常仅对卖方征收证券交 易税(参见表三)。我们知道,在证券交易中,交易成本 是投资者考虑的重要因素之一。以卖方作为证券交易税 的纳税人,一方面使投资者在证券交易中,因为买入证 券的成本较低而积极参与交易;另一方面由于卖出成本 较高,投资者会因此慎重决策,从而在一定程度上延长 证券的持有时间。这不仅抑制了证券市场上的频繁买卖 的短期炒作和投资行为,也能起到鼓励投资者进行中长 期投资的作用,有利于证券市场的稳定发展。 表三 部分国家(地区)证券交易税概况 资料来源:王长江和陈婷:《国际证券交易税的发展特点及 启示》,《财政研究》,#!!)。 其次,证券流转税税率低且呈下降趋势。传统的观 点如 -./01(+(2%,+(2&)和 34056047(+(&()认为,证券 流转税不仅有利于抑制证券市场的过度波动%,还可以增 加财政收入,通过引导投资者理性投资提高市场效率, 以及公平地再配置社会财富。但从各国证券流转税的实 践经验看,对证券交易课以高税的效果并不理想。各国 或地区,不论是对交易一方还是对交易双方征收,其总 体税负一般在 !"+$,!")$左右。并且近年来,国际上出 现降低甚至取消证券交易税以提高本国或本地区证券市 场的国际竞争力的潮流。如我国的香港特别行政区 +((& 年宣布将证券交易印花税税率由 !")$下调为 !"#’$,藉 "#$ % &’() * +&’(),- ./%0* 1234567 8 +34567,- 9/%08 %::. !!"## "#"$ %&’() (#* (+&%+) !""# !"#$$ "#$%&’ (&)*+ #’$&’# ##&,%+ !""# !"#$% "#$#%# &%$#’ #(( (#%)&’ !""# !"#$%% "#$% &’"() *%* #+’(,) !""# !"#$%& "#$%&% ’&()* +#,&,# $-&#%* !""# !!"#$" "#$% &’&"( )**’"+ )#’%)( !""" !"#$%& ""#$$%&’ &%"() *&(%(( #+%’,) !""" !"#$"% "##$%&"" #&’#( )’*&++ ’#&")( !""# !"#$%# "#$%#&’( "&)%* #+(&,, ("&+#* !""! !!!"#$ "#$%&’() %’*$+ ,- ,- !"#$% ’() *(+, -(./ (0 12 34 5678 9:; !" #$%&’()#$*+& !" $% &’() *+,- ./01 23 $% &’() 456 ./71 8" $% &’() 456 ./91 :;<= >$?% @A() 456 ./9B1 CD >$?% @A() 456 ./990B1 E" >$?% FG 456 ./01 当代财经 #!!% 年第 ) 期 总第 #)# 期 ·#&·