正在加载图片...

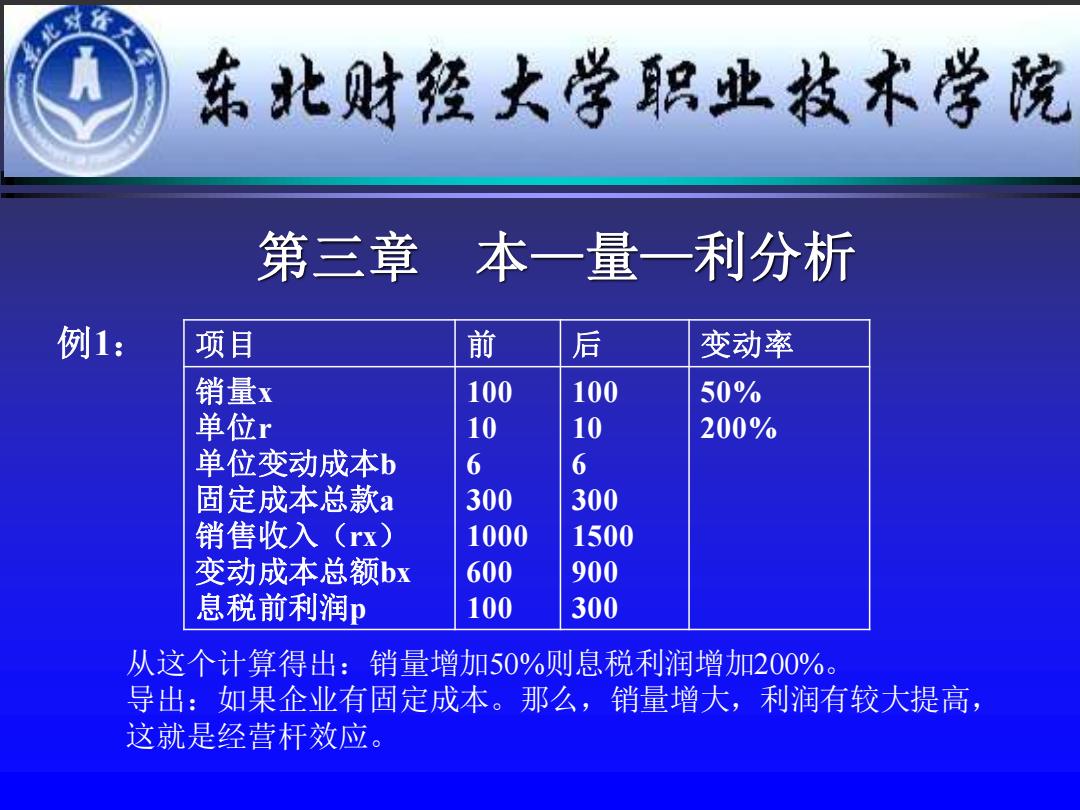

东北财经大学职业技术学院 第三章 本一量一利分析 例1: 项目 前 后 变动率 销量x 100 100 50% 单位r 10 10 200% 单位变动成本b 6 6 固定成本总款a 300 300 销售收入(rx) 1000 1500 变动成本总额bx 600 900 息税前利润p 100 300 从这个计算得出:销量增加50%则息税利润增加200%。 导出:如果企业有固定成本。那么,销量增大,利润有较大提高, 这就是经营杆效应。 项目 前 后 变动率 销量x 单位r 单位变动成本b 固定成本总款a 销售收入(rx) 变动成本总额bx 息税前利润p 100 10 6 300 1000 600 100 100 10 6 300 1500 900 300 50% 200% 第三章 本—量—利分析 从这个计算得出:销量增加50%则息税利润增加200%。 导出:如果企业有固定成本。那么,销量增大,利润有较大提高, 这就是经营杆效应。 例1: