正在加载图片...

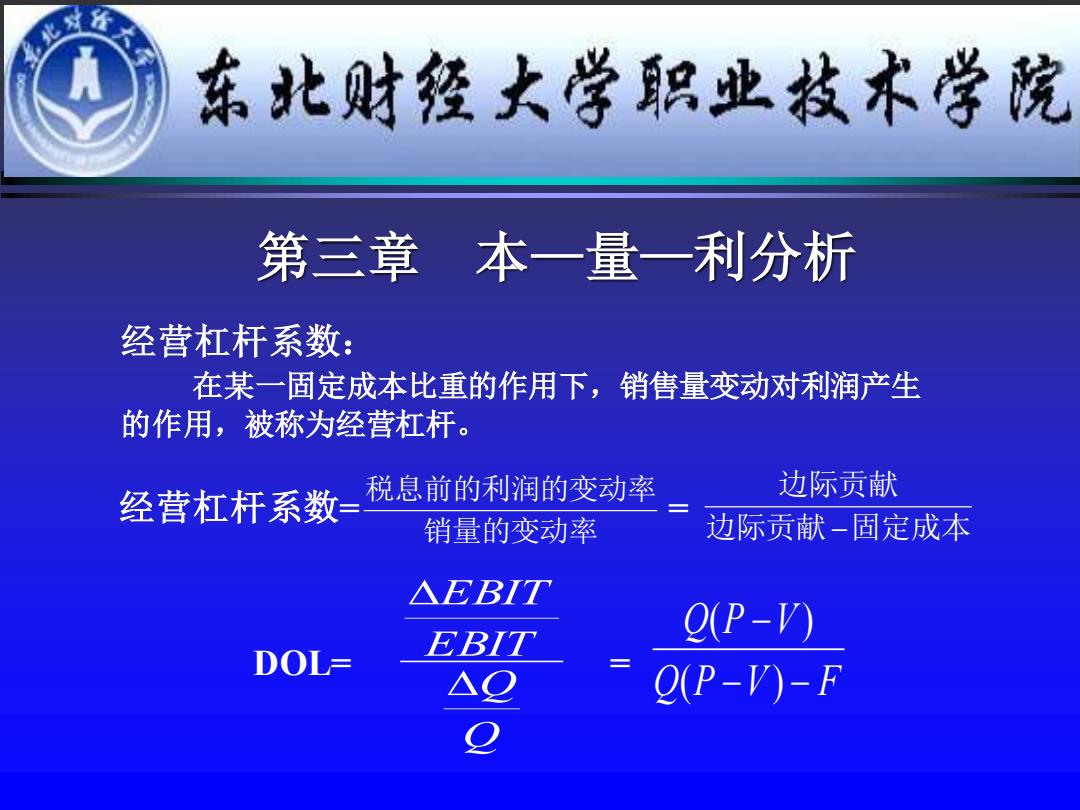

东北财经大学职业枝术学院 第三章本一量一利分析 经营杠杆系数: 在某一固定成本比重的作用下,销售量变动对利润产生 的作用,被称为经营杠杆。 经营杠杆系数=税息前的利润的变动率 边际贡献 销量的变动率 一边际贡献-固定成本 △EBIT EBIT O(P-V) DOL- (P-V)-F 第三章 本—量—利分析 经营杠杆系数: 在某一固定成本比重的作用下,销售量变动对利润产生 的作用,被称为经营杠杆。 销量的变动率 税息前的利润的变动率 边际贡献 固定成本 边际贡献 − 经营杠杆系数= = Q Q EBIT EBIT Q P V F Q P V − − − ( ) ( ) DOL= =