正在加载图片...

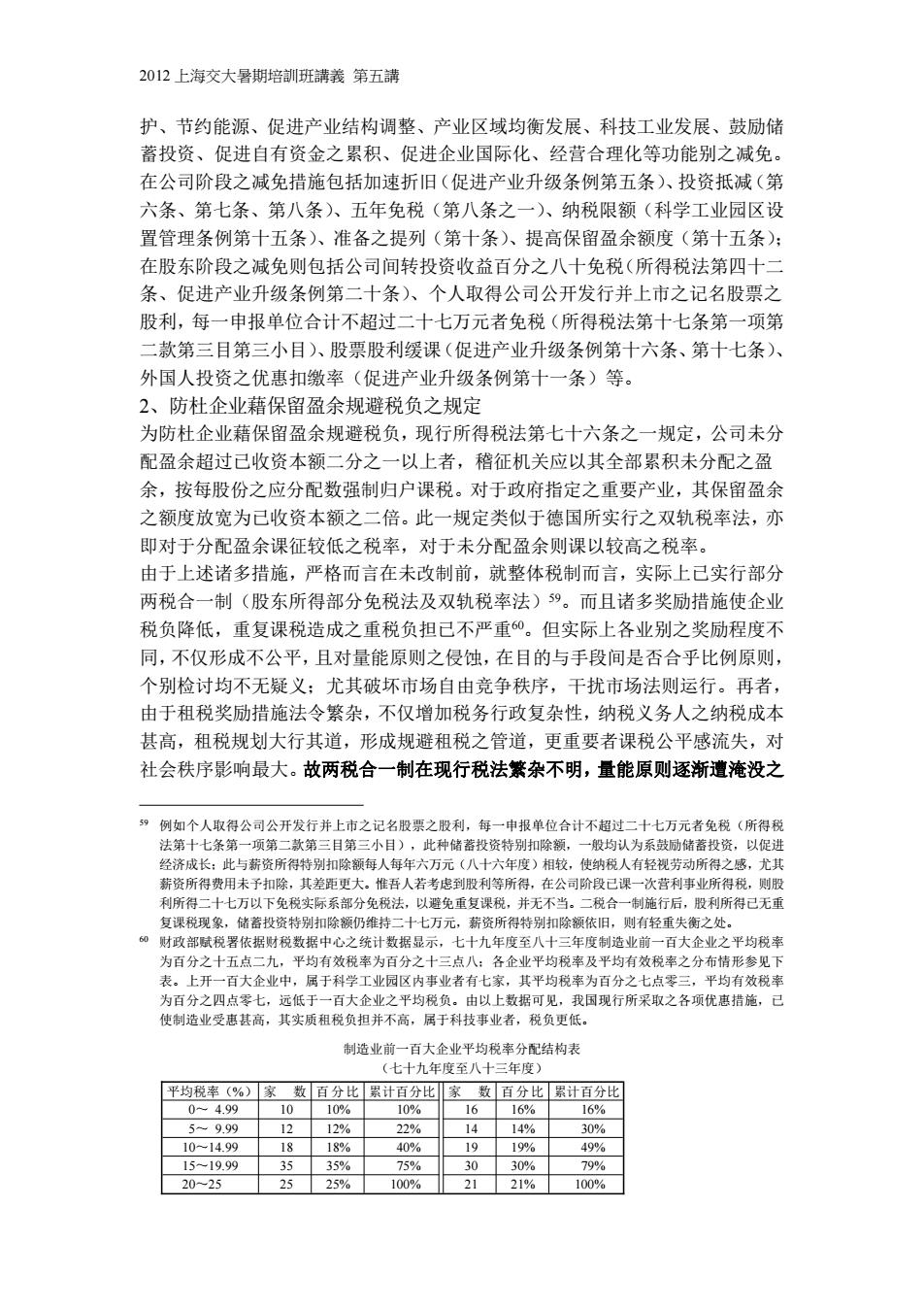

2012上海交大暑期培訓班講義第五講 护、节约能源、促进产业结构调整、产业区域均衡发展、科技工业发展、鼓励储 蓄投资、促进自有资金之累积、促进企业国际化、经营合理化等功能别之减免。 在公司阶段之减免措施包括加速折旧(促进产业升级条例第五条)、投资抵减(第 六条、第七条、第八条)、五年免税(第八条之一)、纳税限额(科学工业园区设 置管理条例第十五条)、准备之提列(第十条)、提高保留盈余额度(第十五条): 在股东阶段之减免则包括公司间转投资收益百分之八十免税(所得税法第四十二 条、促进产业升级条例第二十条)、个人取得公司公开发行并上市之记名股票之 股利,每一申报单位合计不超过二十七万元者免税(所得税法第十七条第一项第 二款第三目第三小目)、股票股利缓课(促进产业升级条例第十六条、第十七条)、 外国人投资之优惠扣缴率(促进产业升级条例第十一条)等。 2、防杜企业藉保留盈余规避税负之规定 为防杜企业藉保留盈余规避税负,现行所得税法第七十六条之一规定,公司未分 配盈余超过已收资本额二分之一以上者,稽征机关应以其全部累积未分配之盈 余,按每股份之应分配数强制归户课税。对于政府指定之重要产业,其保留盈余 之额度放宽为已收资本额之二倍。此一规定类似于德国所实行之双轨税率法,亦 即对于分配盈余课征较低之税率,对于未分配盈余则课以较高之税率。 由于上述诸多措施,严格而言在未改制前,就整体税制而言,实际上己实行部分 两税合一制(股东所得部分免税法及双轨税率法)59。而且诸多奖励措施使企业 税负降低,重复课税造成之重税负担已不严重60。但实际上各业别之奖励程度不 同,不仅形成不公平,且对量能原则之侵蚀,在目的与手段间是否合乎比例原则, 个别检讨均不无疑义;尤其破坏市场自由竞争秩序,干扰市场法则运行。再者, 由于租税奖励措施法令繁杂,不仅增加税务行政复杂性,纳税义务人之纳税成本 甚高,租税规划大行其道,形成规避租税之管道,更重要者课税公平感流失,对 社会秩序影响最大。故两税合一制在现行税法繁杂不明,量能原则逐渐遭淹没之 ”例如个人取得公司公开发行并上市之记名股票之股利,每一申报单位合计不超过二十七万元者免税(所得税 法第十七条第一项第二款第三目第三小目),此种储蓄投资特别扣除额,一般均认为系鼓励储蓄投资,以促进 经济成长:此与薪资所得特别扣除额每人每年六万元(八十六年度)相较,使纳税人有轻视劳动所得之感,尤其 薪资所得费用未予扣除,其差距更大。惟吾人若考虑到股利等所得,在公司阶段已课一次营利事业所得税,则股 利所得二十七万以下免税实际系部分免税法,以避免重复课税,并无不当。二税合一制施行后,股利所得已无重 复课税现象,储蓄投资特别扣除额仍维持二十七万元,薪资所得特别扣除额依旧,则有轻重失衡之处。 0财政部赋税署依据财税数据中心之统计数据显示,七十九年度至八十三年度制造业前一百大企业之平均税率 为百分之十五点二九,平均有效税率为百分之十三点八:各企业平均税率及平均有效税率之分布情形参见下 表。上开一百大企业中,属于科学工业园区内事业者有七家,其平均税率为百分之七点零三,平均有效税率 为百分之四点零七,远低于一百大企业之平均税负。由以上数据可见,我国现行所采取之各项优惠措施,已 使制造业受惠甚高,其实质租税负担并不高,属于科技事业者,税负更低。 制造业前一百大企业平均税率分配结构表 (七十九年度至八十三年度) 平均税率(%)家数百分比累计百分比家数百分比累计百分比 0-4.99 10 10% 10% 16 16% 16% 5-9.99 12 12% 22% 14 14% 30% 10-14.99 18 18% 40% 19 19% 49% 15-19.99 35 35% 75% 30 30% 79% 20-25 25 25% 100% 21 21% 100%2012 上海交大暑期培訓班講義 第五講 护、节约能源、促进产业结构调整、产业区域均衡发展、科技工业发展、鼓励储 蓄投资、促进自有资金之累积、促进企业国际化、经营合理化等功能别之减免。 在公司阶段之减免措施包括加速折旧(促进产业升级条例第五条)、投资抵减(第 六条、第七条、第八条)、五年免税(第八条之一)、纳税限额(科学工业园区设 置管理条例第十五条)、准备之提列(第十条)、提高保留盈余额度(第十五条); 在股东阶段之减免则包括公司间转投资收益百分之八十免税(所得税法第四十二 条、促进产业升级条例第二十条)、个人取得公司公开发行并上市之记名股票之 股利,每一申报单位合计不超过二十七万元者免税(所得税法第十七条第一项第 二款第三目第三小目)、股票股利缓课(促进产业升级条例第十六条、第十七条)、 外国人投资之优惠扣缴率(促进产业升级条例第十一条)等。 2、防杜企业藉保留盈余规避税负之规定 为防杜企业藉保留盈余规避税负,现行所得税法第七十六条之一规定,公司未分 配盈余超过已收资本额二分之一以上者,稽征机关应以其全部累积未分配之盈 余,按每股份之应分配数强制归户课税。对于政府指定之重要产业,其保留盈余 之额度放宽为已收资本额之二倍。此一规定类似于德国所实行之双轨税率法,亦 即对于分配盈余课征较低之税率,对于未分配盈余则课以较高之税率。 由于上述诸多措施,严格而言在未改制前,就整体税制而言,实际上已实行部分 两税合一制(股东所得部分免税法及双轨税率法)59。而且诸多奖励措施使企业 税负降低,重复课税造成之重税负担已不严重60。但实际上各业别之奖励程度不 同,不仅形成不公平,且对量能原则之侵蚀,在目的与手段间是否合乎比例原则, 个别检讨均不无疑义;尤其破坏市场自由竞争秩序,干扰市场法则运行。再者, 由于租税奖励措施法令繁杂,不仅增加税务行政复杂性,纳税义务人之纳税成本 甚高,租税规划大行其道,形成规避租税之管道,更重要者课税公平感流失,对 社会秩序影响最大。故两税合一制在现行税法繁杂不明,量能原则逐渐遭淹没之 59 例如个人取得公司公开发行并上市之记名股票之股利,每一申报单位合计不超过二十七万元者免税(所得税 法第十七条第一项第二款第三目第三小目),此种储蓄投资特别扣除额,一般均认为系鼓励储蓄投资,以促进 经济成长;此与薪资所得特别扣除额每人每年六万元(八十六年度)相较,使纳税人有轻视劳动所得之感,尤其 薪资所得费用未予扣除,其差距更大。惟吾人若考虑到股利等所得,在公司阶段已课一次营利事业所得税,则股 利所得二十七万以下免税实际系部分免税法,以避免重复课税,并无不当。二税合一制施行后,股利所得已无重 复课税现象,储蓄投资特别扣除额仍维持二十七万元,薪资所得特别扣除额依旧,则有轻重失衡之处。 60 财政部赋税署依据财税数据中心之统计数据显示,七十九年度至八十三年度制造业前一百大企业之平均税率 为百分之十五点二九,平均有效税率为百分之十三点八;各企业平均税率及平均有效税率之分布情形参见下 表。上开一百大企业中,属于科学工业园区内事业者有七家,其平均税率为百分之七点零三,平均有效税率 为百分之四点零七,远低于一百大企业之平均税负。由以上数据可见,我国现行所采取之各项优惠措施,已 使制造业受惠甚高,其实质租税负担并不高,属于科技事业者,税负更低。 制造业前一百大企业平均税率分配结构表 (七十九年度至八十三年度) 平均税率(%) 家 数 百分比 累计百分比 家 数 百分比 累计百分比 0~ 4.99 10 10% 10% 16 16% 16% 5~ 9.99 12 12% 22% 14 14% 30% 10~14.99 18 18% 40% 19 19% 49% 15~19.99 35 35% 75% 30 30% 79% 20~25 25 25% 100% 21 21% 100%