正在加载图片...

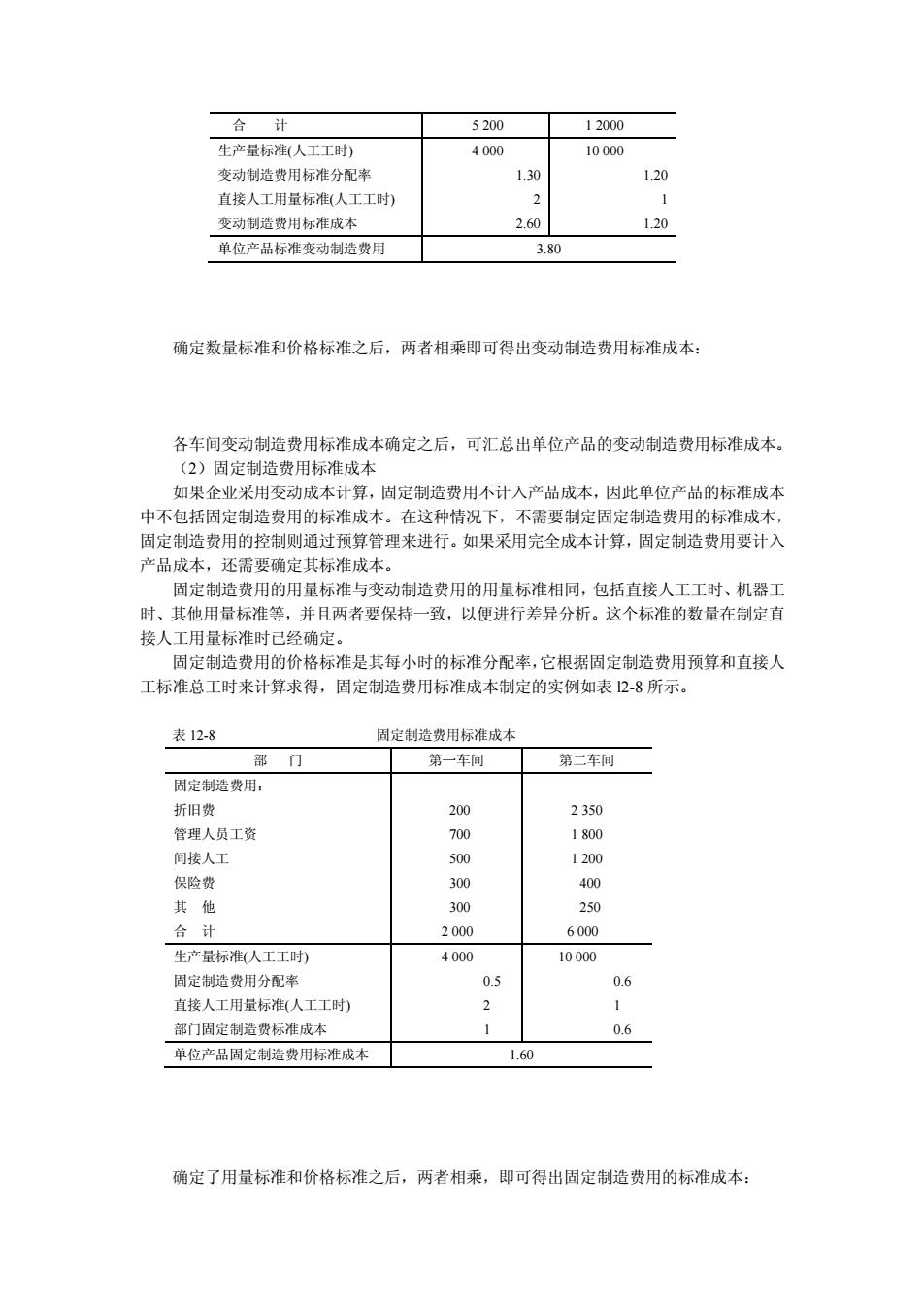

合计 5200 12000 生产量坛准人工工时 4000 10000 变动制造费用标准分配 1.30 120 直接人工用量标准(人工工时) 变动制造费用标准成本 2.60 120 单位产品标准变动制造费用 3e0 确定数量标准和价格标准之后,两者相乘即可得出变动制造费用标准成木: 各车间变动制造费用标准成木确定之后,可汇总出单位产品的变动制造费用标准成本 (2)固定制造费用标准成本 如果企业采用变动成本计算,固定制浩费用不计入产品成本,因此单位产品的标准成本 中不包括固定制造费用的标准成本。在这种情况 ,不需要制定固定制造费用的标准成本 固定制造费用的控制则通过预算管理来进行。如果采用完全成本计算,固定制造费用要计入 产品成本,还需要确定其标准成本。 固定制造费用的用量标准与变动制造费用的用量标准相同,包括直接人工工时、机器工 时、其他用量标准等,并且两者要保持一致,以便进行差异分析。这个标准的数量在制定直 接人工用量标准时己经确定。 固定制造费用的价格标准是其每小时的标准分配率,它根据固定制造费用预算和直接人 工标准总工时来计算求得,固定制造费用标准成本制定的实例如表2-8所示。 表12-8 固定制浩物用标准成本 门 第一车间 第二车间 固定制造费用: 折旧费 200 2350 管理人员工资 700 1800 间接人工 500 1200 30 合计 2000 6000 生产量标准人工工时) 4000 10000 固定制造费用分配率 0.6 直接人工用量标准(人工工时) 部门固定制造费标准成本 06 单位产品固定制造费用标准成本 1.60 确定了用量标准和价格标准之后,两者相乘,即可得出固定制造费用的标准成本: d J

:;

{

5a|

{

-

-

-

-

ly;Y

-

_J_ï.Lî½\©-3ÅXNËt àìex jϾt àìex_J½\X÷ø˧¨¢Æ

t àìex }~Jàìex ò$34¿ìt exHVJàì³H>¢Æexª§¨¢Æ

ex ³ÂÃJàì

exCºþ³ JJàì

ex Jàì

;<-V ú()ò$¿ìdexHVJàì H> ¢ÆexÔ _Jwex Jàì

ìï%t àì

ìï3ÓÂÃ*+;p« pwCìïuó©- 1DES()&'?@v

_ïCJ* +;ìïá

_J Jàì

LîwD

?hÎUJàì-V.*+; øúHVÌNJàìexJ

![ò¿

^

Z }M }

f * A d J

:;

{

5a|

{ Z

-

-

- ly;Y

-

_J]ìï.Lî½\©-3ÅXNËJàì

ex�����������������������������������������������������������������������