正在加载图片...

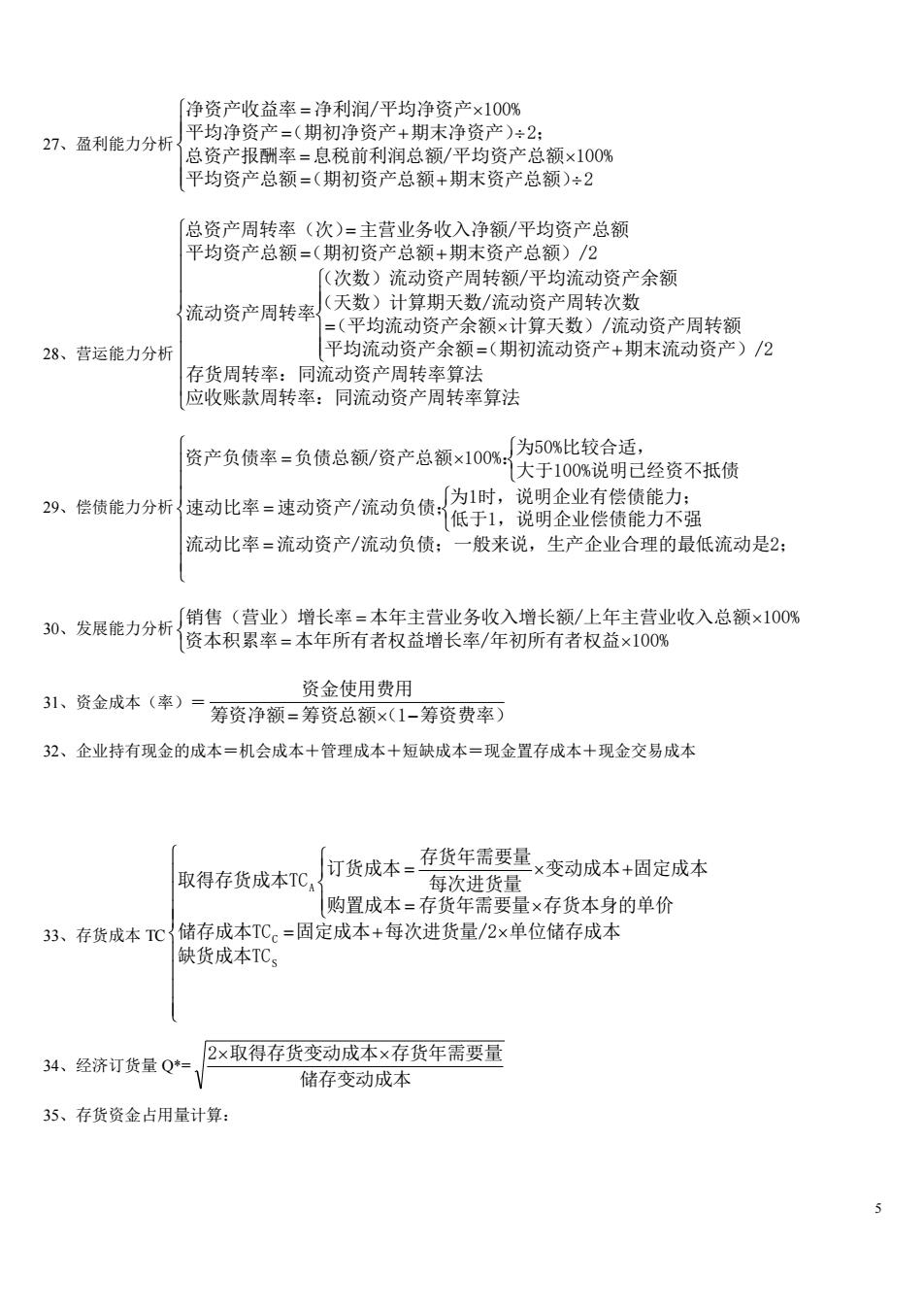

净资产收益率=净利润/平均净资产×100% 27、盈利能力分析 平均净资产=(期初净资产+期末净资产)+2: 总资产报酬率=息税前利润总额/平均资产总额×100% 平均资产总额=(期初资产总额+期末资产总额)+2 总资产周转率(次)=主营业务收入净额/平均资产总额 平均资产总额-(期初资产总额+期末资产总额)/2 「(次数)流动资产周转额/平均流动资产余额 流动资产周转率 (天数)计算期天数/流动资产周转次数 =(平均流动资产余额×计算天数)/流动资产周转额 28、营运能力分析 平均流动资产余额=(期初流动资产+期末流动资产)2 周转率: 同流动资产周转率算法 应收账款周转率:同流动资产周转率算法 资产负债率=负债总额/资产总额×10%:天于10%说明已经资不抵债 「为50%比较合话 29、偿债能力分析 速动比率=速动资产/流动负债为时: 说明企业有偿债 它J日 1低于1,说明企业偿债能力不强 流动比率=流动资产/流动负债:一般来说,生产企业合理的最低流动是2: 30、发展能力分析 ∫销售(营业)增长率=本年主营业务收入增长额/上年主营业收入总额×00% 1资本积累率-本年所有者权益增长率/年初所有者权益×100% 资金使用费用 3小、资金成本(率)=筹资净额=筹资总额×1-筹资费率 32、企业持有现金的成本=机会成本+管理成本+短缺成本=现金置存成本十现金交易成本 取得存货成本TC, 厅货成本_存货年需要量×变动成本+固定成本 购置成本=存货年需要量×存货本身的单价 33、存货成本TC{储存成本TC。=固定成本+每次进货量/2×单位储存成本 缺货成本TC 34、经济订货量0*= 2×取得存货变动成本×存货年需要量 储存变动成本 35、存货资金占用量计算: 5 5 27、盈利能力分析 = + = = + = 平均资产总额 (期初资产总额 期末资产总额) 2 总资产报酬率 息税前利润总额/平均资产总额 100% 平均净资产 (期初净资产 期末净资产) 2; 净资产收益率 净利润/平均净资产 100% 28、营运能力分析 = + = = + = 应收账款周转率:同流动资产周转率算法 存货周转率:同流动资产周转率算法 平均流动资产余额 (期初流动资产 期末流动资产)/2 (平均流动资产余额 计算天数)/流动资产周转额 (天数)计算期天数/流动资产周转次数 (次数)流动资产周转额/平均流动资产余额 流动资产周转率 平均资产总额 (期初资产总额 期末资产总额)/2 总资产周转率(次) 主营业务收入净额/平均资产总额 29、偿债能力分析 = = = 流动比率 流动资产/流动负债;一般来说,生产企业合理的最低流动是2; 低于1,说明企业偿债能力不强 为1时,说明企业有偿债能力; 速动比率 速动资产/流动负债; 大于100%说明已经资不抵债 为50%比较合适, 资产负债率 负债总额/资产总额 100%: 30、发展能力分析 = = 资本积累率 本年所有者权益增长率/年初所有者权益 100% 销售(营业)增长率 本年主营业务收入增长额/上年主营业收入总额 100% 31、资金成本(率)= 筹资净额 筹资总额(1 筹资费率) 资金使用费用 = − 32、企业持有现金的成本=机会成本+管理成本+短缺成本=现金置存成本+现金交易成本 33、存货成本 TC = + = = + S C A 缺货成本TC 储存成本TC 固定成本 每次进货量/2 单位储存成本 购置成本 存货年需要量 存货本身的单价 变动成本 固定成本 每次进货量 存货年需要量 订货成本 取得存货成本TC 34、经济订货量 Q*= 储存变动成本 2取得存货变动成本存货年需要量 35、存货资金占用量计算: