正在加载图片...

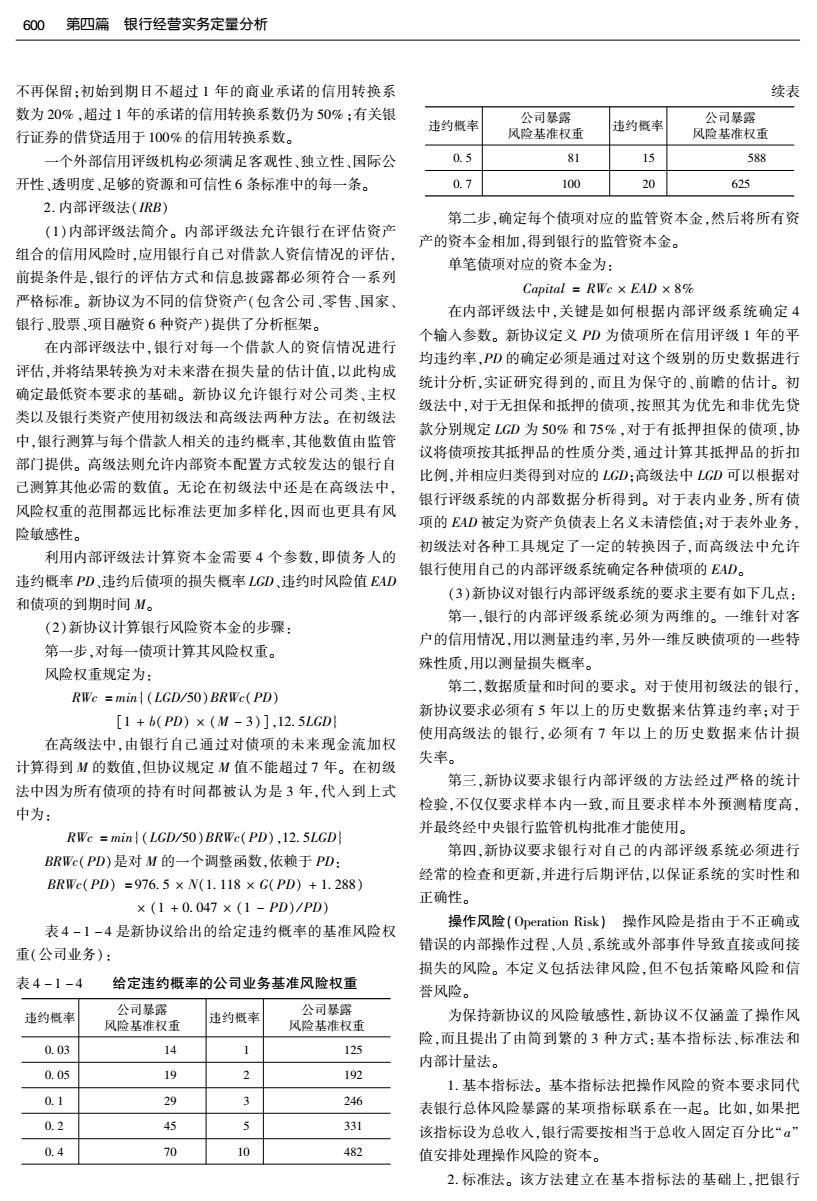

600第四篇银行经营实务定量分析 不再保留:初始到期日不超过1年的商业承诺的信用转换系 续表 数为20%,超过1年的承诺的信用转换系数仍为50%:有关银 公司暴露 违约概率 风险基准权重 违约概率 公司暴露 行证券的借贷适用于100%的信用转换系数。 风险基准权重 一个外部信用评级机构必须满足客观性,独立性,国际公 0.5 81 15 588 开性、透明度、足够的资源和可信性6条标准中的每一条。 0.7 100 20 625 2.内部评级法(IRB) 第二步,确定每个债项对应的监管资本金,然后将所有资 (1)内部评级法简介。内部评级法允许银行在评估资产 产的资本金相加,得到银行的监管资本金。 组合的信用风险时,应用银行自己对借款人资信情况的评估, 单笔债项对应的资本金为: 前提条件是,银行的评估方式和信息披露都必须符合一系列 Capital=RWc×EAD×8% 严格标准。新协议为不同的信贷资产(包含公司、零售、国家、 在内部评级法中,关键是如何根据内部评级系统确定4 银行、股票、项目融资6种资产)提供了分析框架。 个输入参数。新协议定义PD为债项所在信用评级1年的平 在内部评级法中,银行对每一个借款人的资信情况进行 均违约率,PD的确定必须是通过对这个级别的历史数据进行 评估,并将结果转换为对未来潜在损失量的估计值,以此构成 统计分析,实证研究得到的,而且为保守的、前瞻的估计。初 确定最低资本要求的基础。新协议允许银行对公司类、主权 级法中,对于无担保和抵押的债项,按照其为优先和非优先贷 类以及银行类资产使用初级法和高级法两种方法。在初级法 款分别规定LGD为50%和75%,对于有抵押担保的债项,协 中,银行测算与每个借款人相关的违约概率,其他数值由监管 议将债项按其抵押品的性质分类,通过计算其抵押品的折扣 部门提供。高级法则允许内部资本配置方式较发达的银行自 比例,并相应归类得到对应的LGD:高级法中LGD可以根据对 己测算其他必需的数值。无论在初级法中还是在高级法中, 银行评级系统的内部数据分析得到。对于表内业务,所有债 风险权重的范围都远比标准法更加多样化,因而也更具有风 项的EAD被定为资产负债表上名义未清偿值:对于表外业务 险敏感性。 初级法对各种工具规定了一定的转换因子,而高级法中允许 利用内部评级法计算资本金需要4个参数,即债务人的 银行使用自己的内部评级系统确定各种债项的EAD。 违约概率PD,违约后债项的损失概率LGD、违约时风险值EAD (3)新协议对银行内部评级系统的要求主要有如下几点: 和债项的到期时间M。 第一,银行的内部评级系统必须为两维的。一维针对客 (2)新协议计算银行风险资本金的步骤: 户的信用情况,用以测量违约率,另外一维反映债项的一些特 第一步,对每一债项计算其风险权重。 殊性质,用以测量损失概率。 风险权重规定为: RWe =min (LGD/50)BRWe(PD) 第二,数据质量和时间的要求。对于使用初级法的银行 新协议要求必须有5年以上的历史数据来估算违约率:对于 [1+b(PD)×(M-3)],12.5LGD 使用高级法的银行,必须有7年以上的历史数据来估计损 在高级法中,由银行自己通过对债项的未来现金流加权 计算得到M的数值,但协议规定M值不能超过7年。在初级 失率。 第三,新协议要求银行内部评级的方法经过严格的统计 法中因为所有债项的持有时间都被认为是3年,代入到上式 中为: 检验,不仅仅要求样本内一致,而且要求样本外预测精度高, RWe min (LGD/50)BRWe(PD),12.5LGD 并最终经中央银行监管机构批准才能使用。 第四,新协议要求银行对自己的内部评级系统必须进行 BRWc(PD)是对M的一个调整函数,依赖于PD: 经常的检查和更新,并进行后期评估,以保证系统的实时性和 BRWc(PD)=976.5×N(1.118×G(PD)+1.288) ×(1+0.047×(1-PD)/PD) 正确性。 表4-1-4是新协议给出的给定违约概率的基准风险权 操作风险(Operation Risk)操作风险是指由于不正确或 错误的内部操作过程、人员、系统或外部事件导致直接或间接 重(公司业务): 损失的风险。本定义包括法律风险,但不包括策略风险和信 表4-1-4 给定违约概率的公司业务基准风险权重 誉风险。 公司暴露 公司暴露 违约概率 为保持新协议的风险敏感性,新协议不仅涵盖了操作风 风险基准权重 违约概率 风险基准权重 险,而且提出了由简到繁的3种方式:基本指标法、标准法和 0.03 14 1 125 内部计量法。 0.05 19 2 192 1.基本指标法。基本指标法把操作风险的资本要求同代 0.1 29 3 246 表银行总体风险暴露的某项指标联系在一起。比如,如果把 0.2 45 5 331 该指标设为总收入,银行需要按相当于总收人固定百分比“α” 0.4 70 10 482 值安排处理操作风险的资本。 2.标准法。该方法建立在基本指标法的基础上,把银行