正在加载图片...

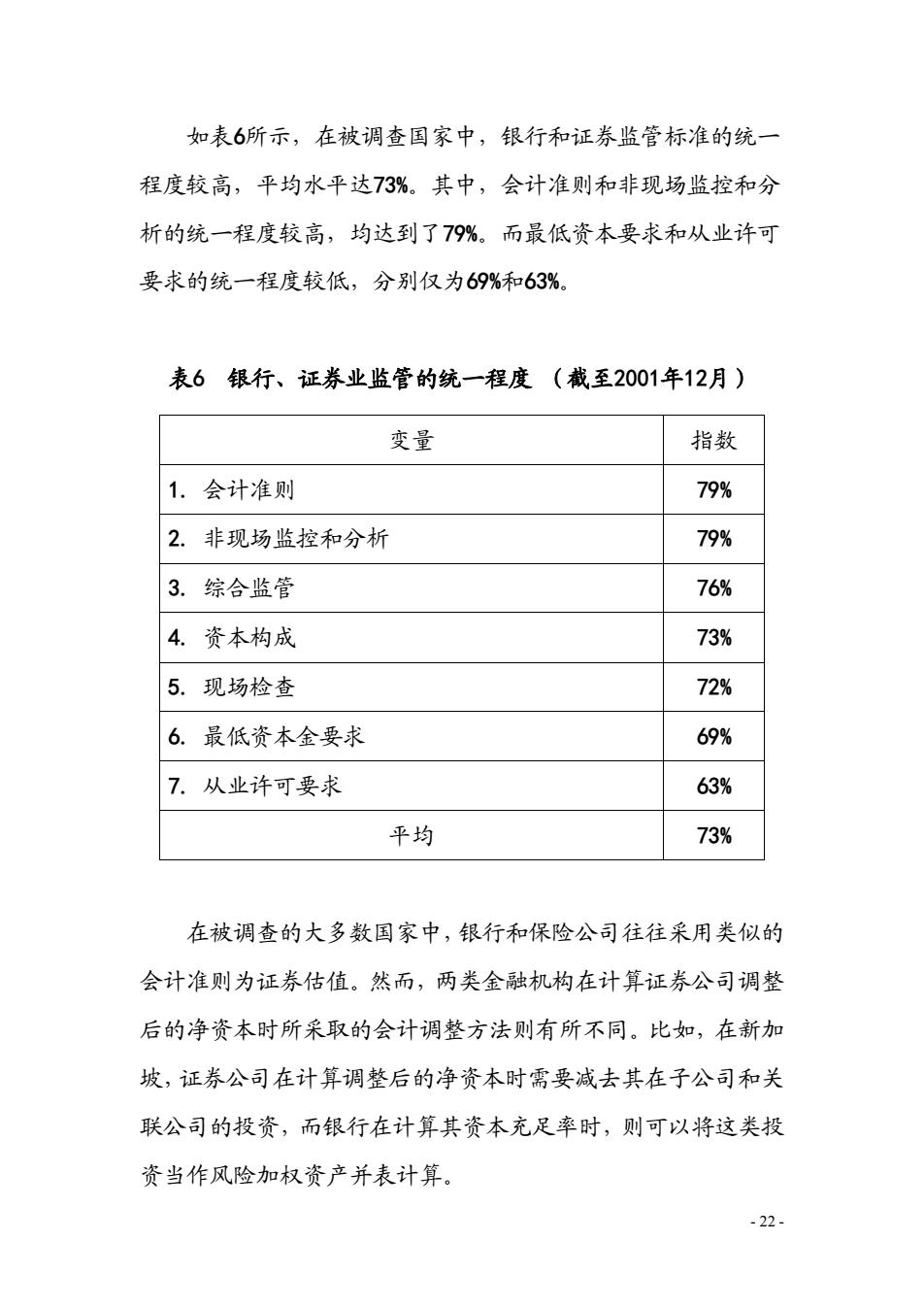

如表6所示,在被调查国家中,银行和证券监管标准的统一 程度较高,平均水平达73%。其中,会计准则和非现场监控和分 析的统一程度较高,均达到了79%。而最低资本要求和从业许可 要求的统一程度较低,分别仅为69%和63%。 表6银行、证券业监管的统一程度(截至2001年12月) 变量 指数 1.会计准则 79% 2. 非现场监控和分析 79% 3.综合监管 76% 4.资本构成 73% 5.现场检查 72% 6.最低资本金要求 69% 7.从业许可要求 63% 平均 73% 在被调查的大多数国家中,银行和保险公司往往采用类似的 会计准则为证券估值。然而,两类金融机构在计算证券公司调整 后的净资本时所采取的会计调整方法则有所不同。比如,在新加 坡,证券公司在计算调整后的净资本时需要减去其在子公司和关 联公司的投资,而银行在计算其资本充足率时,则可以将这类投 资当作风险加权资产并表计算。 -22-- 22 - 如表6所示,在被调查国家中,银行和证券监管标准的统一 程度较高,平均水平达73%。其中,会计准则和非现场监控和分 析的统一程度较高,均达到了79%。而最低资本要求和从业许可 要求的统一程度较低,分别仅为69%和63%。 表6 银行、证券业监管的统一程度 (截至2001年12月) 变量 指数 1. 会计准则 79% 2. 非现场监控和分析 79% 3. 综合监管 76% 4. 资本构成 73% 5. 现场检查 72% 6. 最低资本金要求 69% 7. 从业许可要求 63% 平均 73% 在被调查的大多数国家中,银行和保险公司往往采用类似的 会计准则为证券估值。然而,两类金融机构在计算证券公司调整 后的净资本时所采取的会计调整方法则有所不同。比如,在新加 坡,证券公司在计算调整后的净资本时需要减去其在子公司和关 联公司的投资,而银行在计算其资本充足率时,则可以将这类投 资当作风险加权资产并表计算