正在加载图片...

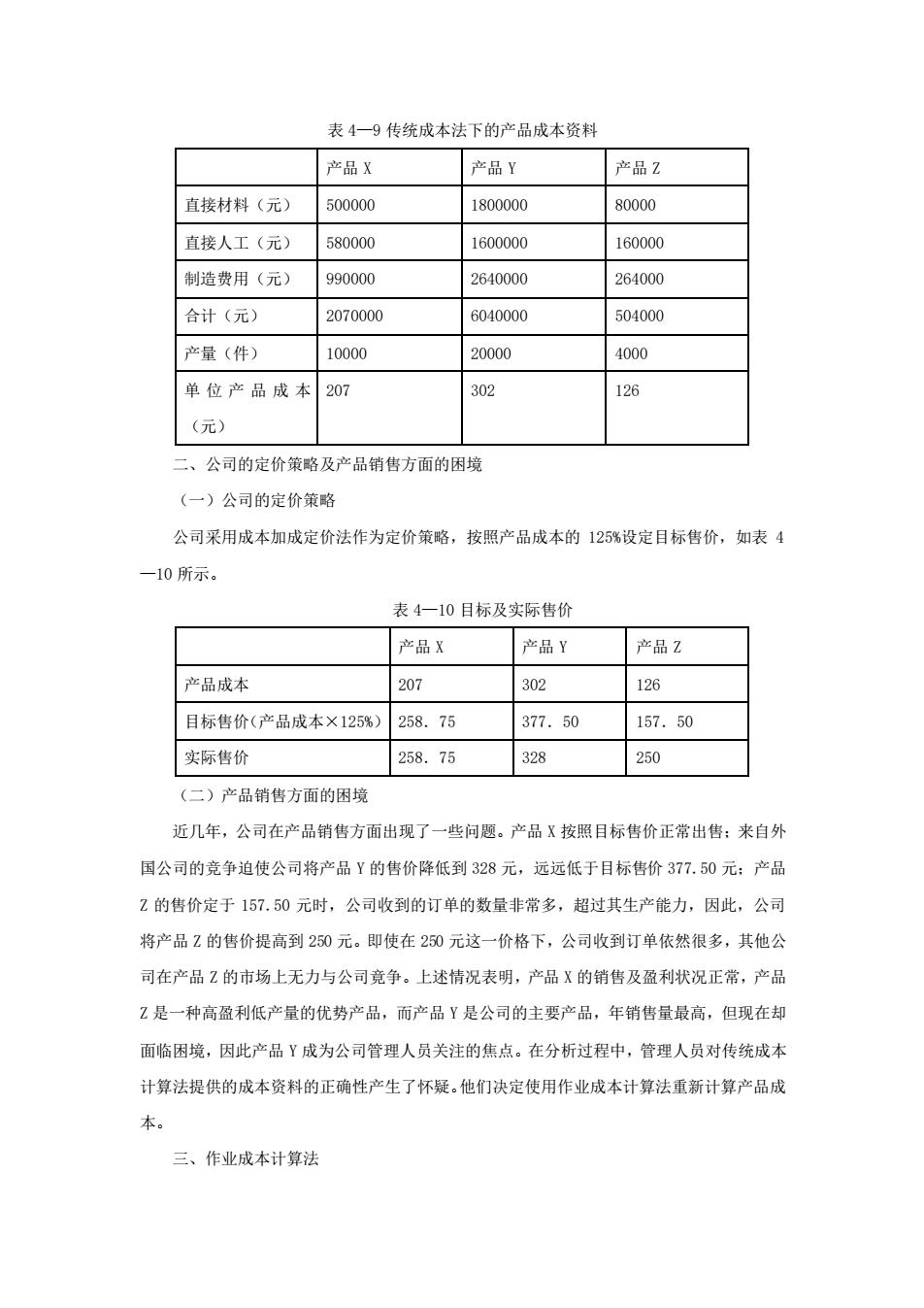

表4一9传统成本法下的产品成本资料 产品X 产品Y 产品2 直接材料《元) 500000 1800000 80000 直接人工(元) 580000 1600000 160000 制造费用(元》 990000 2840000 284000 合计(元) 2070000 6040000 50M000 产量(件) 10000 20000 4000 单位产品成本 207 302 126 (元) 二,公司的定价策略及产品销售方面的用境 《一)公司的定价策略 公司采用成本如成定价法作为定价策略,按無产品成本的125器设定目标售价,如表4 一10所示. 表4一10目标及实际售价 产品X 产品Y 产品Z 产品成本 207 302 126 目标售价(产品成本×125%) 258.75 377.50 157.50 实际售价 258.75 328 250 (二)产品销售方面的困境 近几年,公可在产品销售方面出现了一些问愿。产品【按题目标售价正常出售:来自外 国公司的竟争避使公司将产品Y的售价降低到328元,远运低于目标售价377.50元:产品 2的售价定于157,0元时,公司收到的订单的数量非常多,超过其生产能力,因此,公司 将产品2的售价提高到250元。即使在250元这一价格下,公司收到订单依然很多,其他公 可在产品Z的市场上无力与公司竟争。上述情况表明,产品X的销售及置利状况正常,产品 2是一种高蓝利低产量的优势产品。而产品Y是公可的主要产品。年销售量最高,但现在却 面临困境,因此产品Y成为公司管理人员关注的焦点。在分析过程中,管理人员对传统成本 计算法提供的成本贷料的正确性产生了怀疑,他门决定使用作业成本计算法重新计算产品成 本。 三、作业成本计算法表 4—9 传统成本法下的产品成本资料 产品 X 产品 Y 产品 Z 直接材料(元) 500000 1800000 80000 直接人工(元) 580000 1600000 160000 制造费用(元) 990000 2640000 264000 合计(元) 2070000 6040000 504000 产量(件) 10000 20000 4000 单位产品成本 (元) 207 302 126 二、公司的定价策略及产品销售方面的困境 (一)公司的定价策略 公司采用成本加成定价法作为定价策略,按照产品成本的 125%设定目标售价,如表 4 —10 所示。 表 4—10 目标及实际售价 产品 X 产品 Y 产品 Z 产品成本 207 302 126 目标售价(产品成本×125%) 258.75 377.50 157.50 实际售价 258.75 328 250 (二)产品销售方面的困境 近几年,公司在产品销售方面出现了一些问题。产品 X 按照目标售价正常出售;来自外 国公司的竞争迫使公司将产品 Y 的售价降低到 328 元,远远低于目标售价 377.50 元;产品 Z 的售价定于 157.50 元时,公司收到的订单的数量非常多,超过其生产能力,因此,公司 将产品 Z 的售价提高到 250 元。即使在 250 元这一价格下,公司收到订单依然很多,其他公 司在产品 Z 的市场上无力与公司竟争。上述情况表明,产品 X 的销售及盈利状况正常,产品 Z 是一种高盈利低产量的优势产品,而产品 Y 是公司的主要产品,年销售量最高,但现在却 面临困境,因此产品 Y 成为公司管理人员关注的焦点。在分析过程中,管理人员对传统成本 计算法提供的成本资料的正确性产生了怀疑。他们决定使用作业成本计算法重新计算产品成 本。 三、作业成本计算法