正在加载图片...

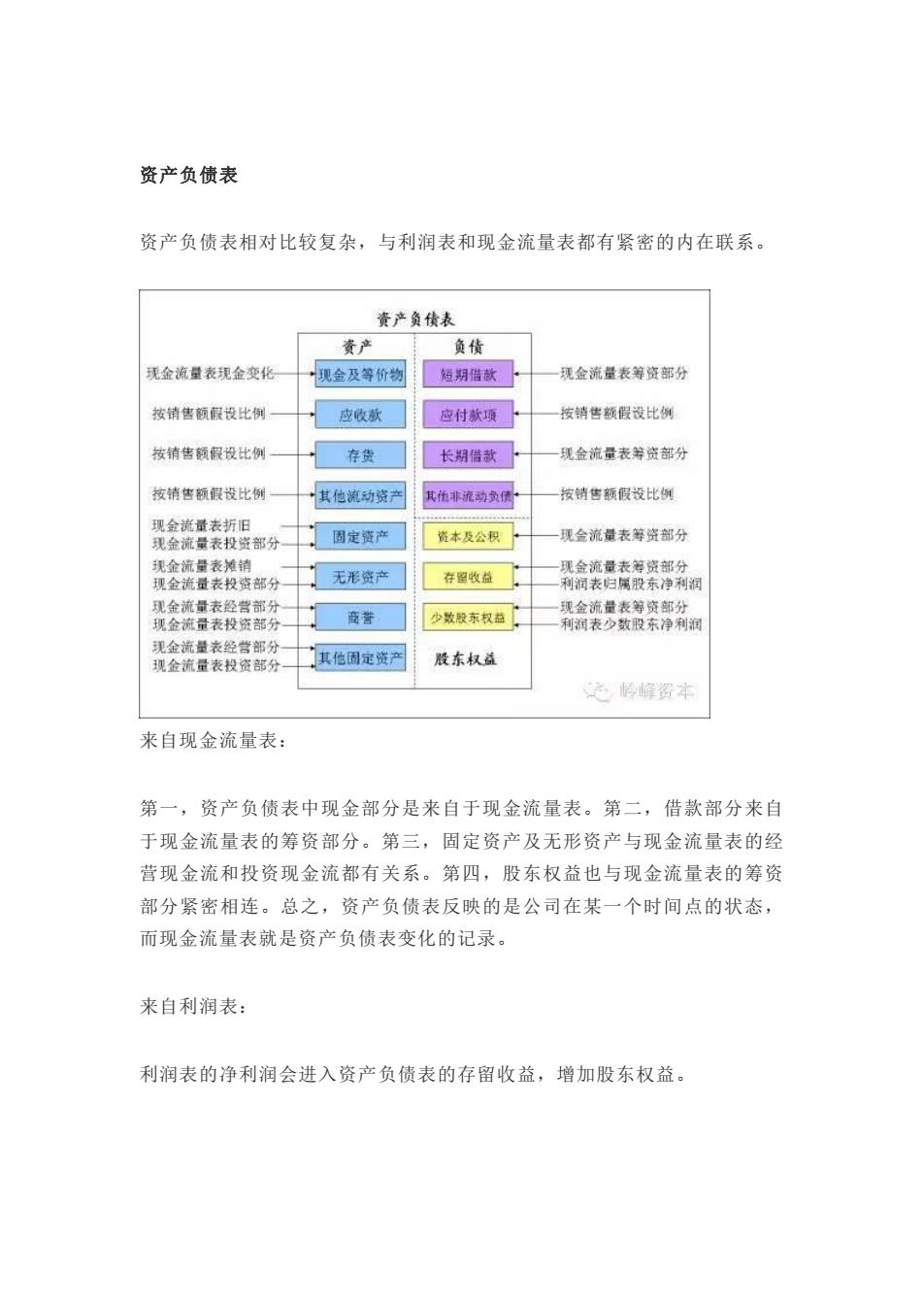

资产负债表 资产负债表相对比较复杂,与利润表和现金流量表都有紧密的内在联系。 资产负债表 资产 负债 见金流量表现金变化 现金及等价物 短期猎款 现金流量表等资部分 按销售额假设比例 应收款 应付款项 按销售额假设比例 按销售额假设比例 存费 长期借款 现金流量表等资部分 按销售额假设比例 其他流动资产 其他非流动负债 按销售额假设比例 现金流量表折旧 现金流量表投资部分 固定资产 情本及公积 现金流量表筹资部分 现金流量表摊销 现金流量表筹资部分 现金流量表投资部分 无形资产 存留收益 利润表归属股东净利润 现金流量表经营部分 现金流量表投资部分 商营 少效般东权益 现金流量表等资部分 利润表少数股东净利润 现金流量表经营部分 现金流量表投资部分 其他固定资产 股东权益 冬岭峰资本 来自现金流量表: 第一,资产负债表中现金部分是来自于现金流量表。第二,借款部分来自 于现金流量表的筹资部分。第三,固定资产及无形资产与现金流量表的经 营现金流和投资现金流都有关系。第四,股东权益也与现金流量表的筹资 部分紧密相连。总之,资产负债表反映的是公司在某一个时间点的状态, 而现金流量表就是资产负债表变化的记录。 来自利润表: 利润表的净利润会进入资产负债表的存留收益,增加股东权益。资产负债表 资产负债表相对比较复杂,与利润表和现金流量表都有紧密的内在联系。 来自现金流量表: 第一,资产负债表中现金部分是来自于现金流量表。第二,借款部分来自 于现金流量表的筹资部分。第三,固定资产及无形资产与现金流量表的经 营现金流和投资现金流都有关系。第四,股东权益也与现金流量表的筹资 部分紧密相连。总之,资产负债表反映的是公司在某一个时间点的状态, 而现金流量表就是资产负债表变化的记录。 来自利润表: 利润表的净利润会进入资产负债表的存留收益,增加股东权益