正在加载图片...

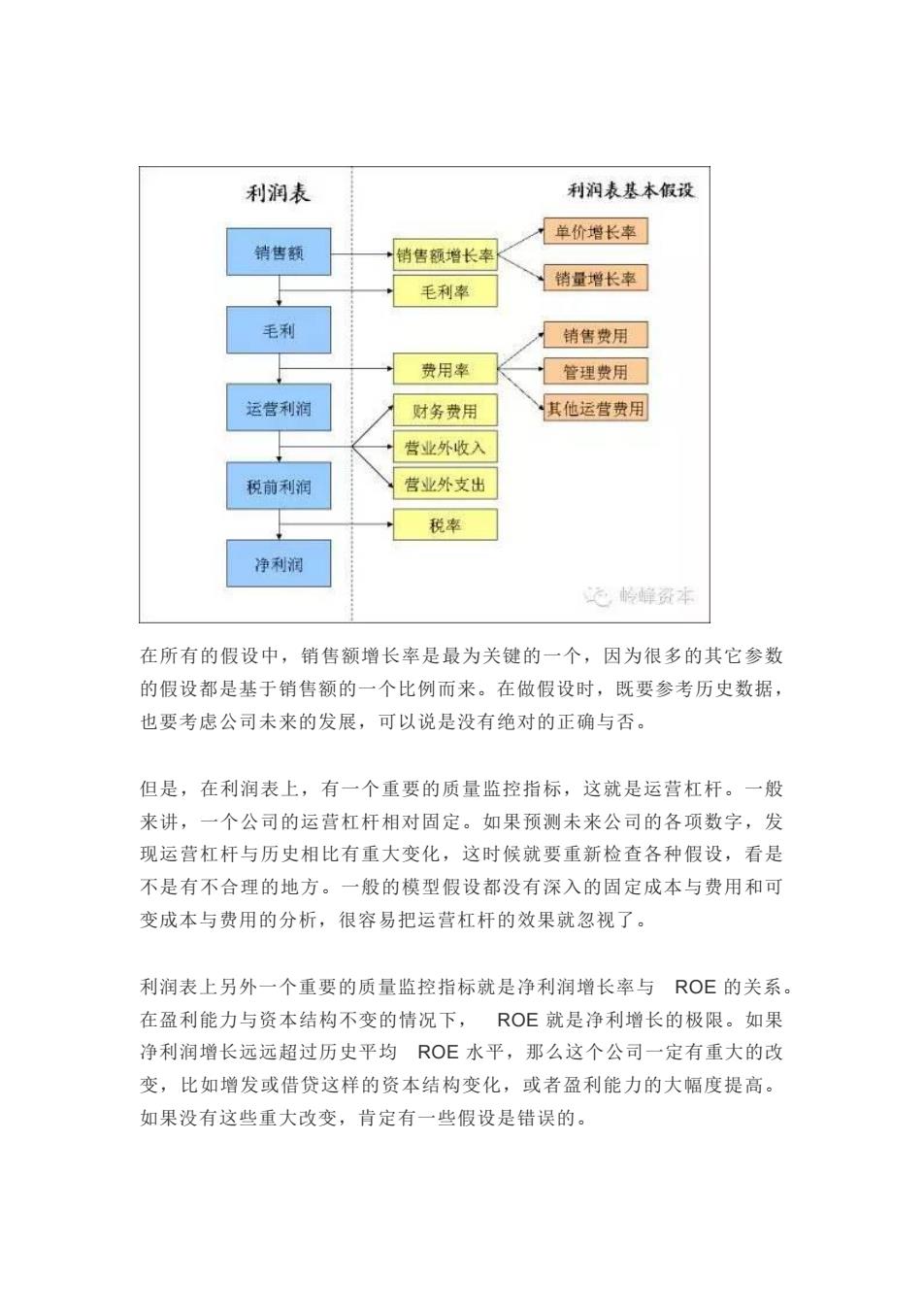

利润表 利润表基本假设 单价增长率 销售额 销售额增长率 销量增长率 毛利率 毛利 销售费用 费用率 管理费用 运营利润 财务费用 其他运营费用 营业外收入 税前利润 营业外支出 税率 净利润 。岭峰资本 在所有的假设中,销售额增长率是最为关键的一个,因为很多的其它参数 的假设都是基于销售额的一个比例而来。在做假设时,既要参考历史数据, 也要考虑公司未来的发展,可以说是没有绝对的正确与否。 但是,在利润表上,有一个重要的质量监控指标,这就是运营杠杆。一般 来讲,一个公司的运营杠杆相对固定。如果预测未来公司的各项数字,发 现运营杠杆与历史相比有重大变化,这时候就要重新检查各种假设,看是 不是有不合理的地方。一般的模型假设都没有深入的固定成本与费用和可 变成本与费用的分析,很容易把运营杠杆的效果就忽视了。 利润表上另外一个重要的质量监控指标就是净利润增长率与ROE的关系。 在盈利能力与资本结构不变的情况下,ROE就是净利增长的极限。如果 净利润增长远远超过历史平均ROE水平,那么这个公司一定有重大的改 变,比如增发或借贷这样的资本结构变化,或者盈利能力的大幅度提高。 如果没有这些重大改变,肯定有一些假设是错误的。在所有的假设中,销售额增长率是最为关键的一个,因为很多的其它参数 的假设都是基于销售额的一个比例而来。在做假设时,既要参考历史数据, 也要考虑公司未来的发展,可以说是没有绝对的正确与否。 但是,在利润表上,有一个重要的质量监控指标,这就是运营杠杆。一般 来讲,一个公司的运营杠杆相对固定。如果预测未来公司的各项数字,发 现运营杠杆与历史相比有重大变化,这时候就要重新检查各种假设,看是 不是有不合理的地方。一般的模型假设都没有深入的固定成本与费用和可 变成本与费用的分析,很容易把运营杠杆的效果就忽视了。 利润表上另外一个重要的质量监控指标就是净利润增长率与 ROE 的关系。 在盈利能力与资本结构不变的情况下, ROE 就是净利增长的极限。如果 净利润增长远远超过历史平均 ROE 水平,那么这个公司一定有重大的改 变,比如增发或借贷这样的资本结构变化,或者盈利能力的大幅度提高。 如果没有这些重大改变,肯定有一些假设是错误的