正在加载图片...

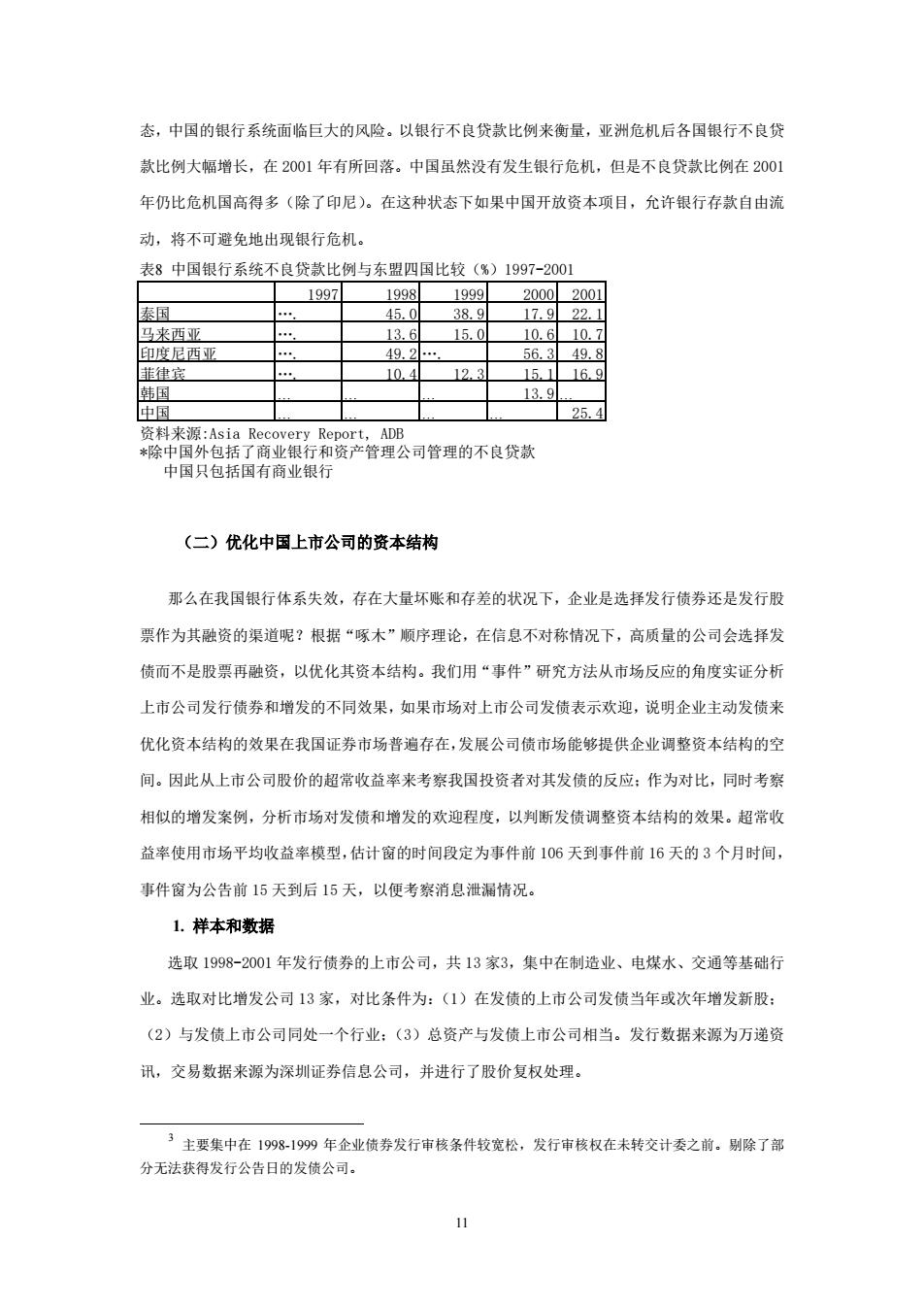

态,中国的银行系统面临巨大的风险。以银行不良贷款比例来衡量,亚洲危机后各国银行不良贷 款比例大幅增长,在2001年有所回落。中国虽然没有发生银行危机,但是不良贷款比例在2001 年仍比危机国高得多(除了印尼)。在这种状态下如果中国开放资本项目,允许银行存款自由流 动,将不可避免地出现银行危机。 表8中国银行系统不良贷款比例与东盟四国比较(%)1997-2001 1997 1998 1999 20002001 泰国 45.0 38.9 17.922.1 马来西亚 13.6 15.0 10.610.7 印度尼西亚 49.2… 56.349.8 菲律宾 10.4 12.3 15.116.9 韩国 13.9 中国 25.4 资料来源:Asia Recovery Report,.ADB *除中国外包括了商业银行和资产管理公司管理的不良贷款 中国只包括国有商业银行 (二)优化中国上市公司的资本结构 那么在我国银行体系失效,存在大量坏账和存差的状况下,企业是选择发行债券还是发行股 票作为其融资的渠道呢?根据“啄木”顺序理论,在信息不对称情况下,高质量的公司会选择发 债而不是股票再融资,以优化其资本结构。我们用“事件”研究方法从市场反应的角度实证分析 上市公司发行债券和增发的不同效果,如果市场对上市公司发债表示欢迎,说明企业主动发债来 优化资本结构的效果在我国证券市场普遍存在,发展公司债市场能够提供企业调整资本结构的空 间。因此从上市公司股价的超常收益率来考察我国投资者对其发债的反应:作为对比,同时考察 相似的增发案例,分析市场对发债和增发的欢迎程度,以判断发债调整资本结构的效果。超常收 益率使用市场平均收益率模型,估计窗的时间段定为事件前106天到事件前16天的3个月时间, 事件窗为公告前15天到后15天,以便考察消息泄漏情况。 1.样本和数据 选取1998-2001年发行债券的上市公司,共13家3,集中在制造业、电煤水、交通等基础行 业。选取对比增发公司13家,对比条件为:(1)在发债的上市公司发债当年或次年增发新股: (2)与发债上市公司同处一个行业:(3)总资产与发债上市公司相当。发行数据来源为万递资 讯,交易数据来源为深圳证券信息公司,并进行了股价复权处理。 3主要集中在1998-1999年企业债券发行审核条件较宽松,发行审核权在未转交计委之前。剔除了部 分无法获得发行公告日的发债公司。 1111 态,中国的银行系统面临巨大的风险。以银行不良贷款比例来衡量,亚洲危机后各国银行不良贷 款比例大幅增长,在 2001 年有所回落。中国虽然没有发生银行危机,但是不良贷款比例在 2001 年仍比危机国高得多(除了印尼)。在这种状态下如果中国开放资本项目,允许银行存款自由流 动,将不可避免地出现银行危机。 表8 中国银行系统不良贷款比例与东盟四国比较(%)1997-2001 1997 1998 1999 2000 2001 泰国 …. 45.0 38.9 17.9 22.1 马来西亚 …. 13.6 15.0 10.6 10.7 印度尼西亚 …. 49.2 …. 56.3 49.8 菲律宾 …. 10.4 12.3 15.1 16.9 韩国 … … … 13.9 … 中国 … … … … 25.4 资料来源:Asia Recovery Report, ADB *除中国外包括了商业银行和资产管理公司管理的不良贷款 中国只包括国有商业银行 (二)优化中国上市公司的资本结构 那么在我国银行体系失效,存在大量坏账和存差的状况下,企业是选择发行债券还是发行股 票作为其融资的渠道呢?根据“啄木”顺序理论,在信息不对称情况下,高质量的公司会选择发 债而不是股票再融资,以优化其资本结构。我们用“事件”研究方法从市场反应的角度实证分析 上市公司发行债券和增发的不同效果,如果市场对上市公司发债表示欢迎,说明企业主动发债来 优化资本结构的效果在我国证券市场普遍存在,发展公司债市场能够提供企业调整资本结构的空 间。因此从上市公司股价的超常收益率来考察我国投资者对其发债的反应;作为对比,同时考察 相似的增发案例,分析市场对发债和增发的欢迎程度,以判断发债调整资本结构的效果。超常收 益率使用市场平均收益率模型,估计窗的时间段定为事件前 106 天到事件前 16 天的 3 个月时间, 事件窗为公告前 15 天到后 15 天,以便考察消息泄漏情况。 1. 样本和数据 选取 1998-2001 年发行债券的上市公司,共 13 家3,集中在制造业、电煤水、交通等基础行 业。选取对比增发公司 13 家,对比条件为:(1)在发债的上市公司发债当年或次年增发新股; (2)与发债上市公司同处一个行业;(3)总资产与发债上市公司相当。发行数据来源为万递资 讯,交易数据来源为深圳证券信息公司,并进行了股价复权处理。 3 主要集中在 1998-1999 年企业债券发行审核条件较宽松,发行审核权在未转交计委之前。剔除了部 分无法获得发行公告日的发债公司