正在加载图片...

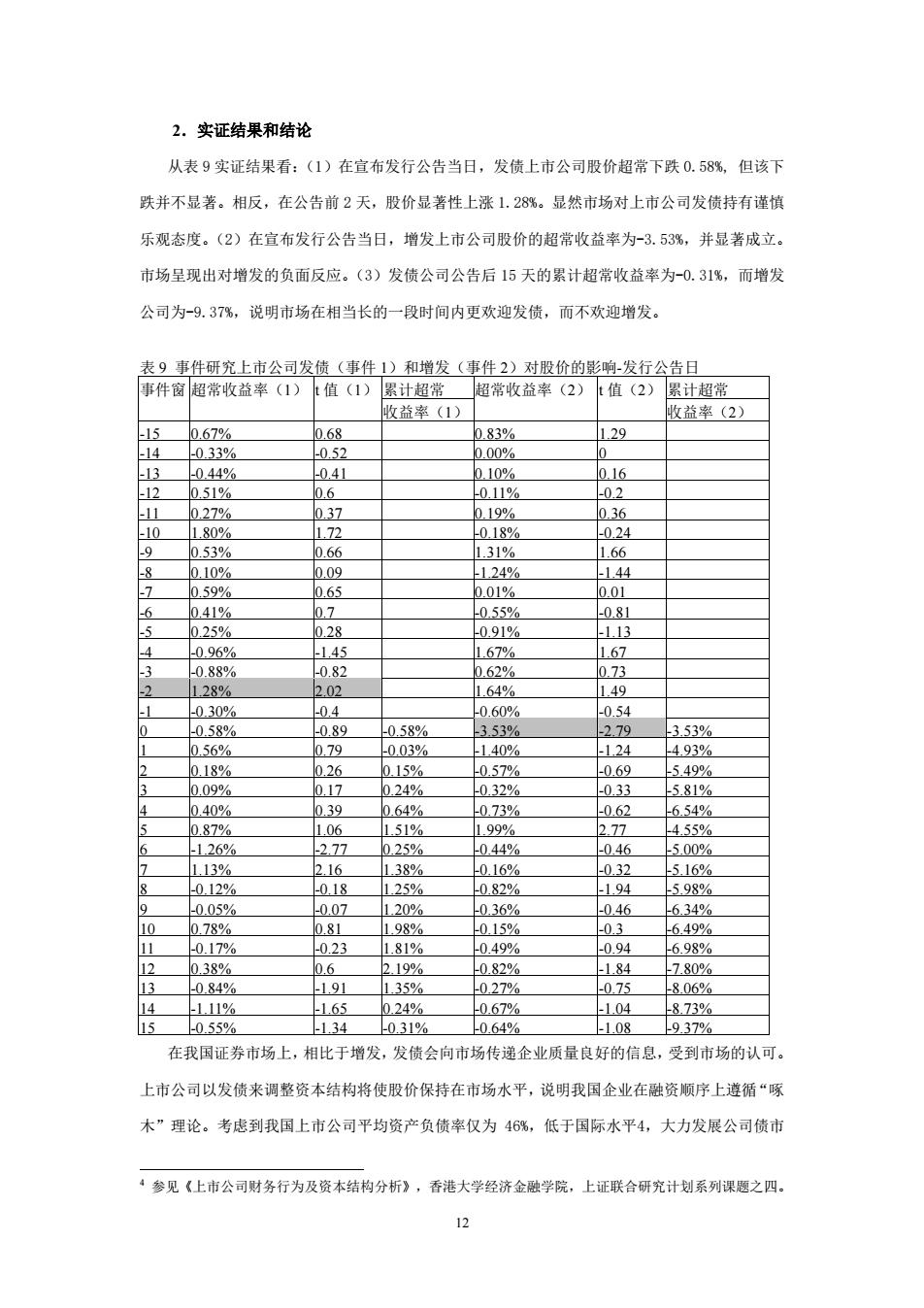

2.实证结果和结论 从表9实证结果看:(1)在宣布发行公告当日,发债上市公司股价超常下跌0.58%,但该下 跌并不显著。相反,在公告前2天,股价显著性上涨1.28%。显然市场对上市公司发债持有谨慎 乐观态度。(2)在宣布发行公告当日,增发上市公司股价的超常收益率为-3.53%,并显著成立。 市场呈现出对增发的负面反应。(3)发债公司公告后15天的累计超常收益率为-0.31%,而增发 公司为-9.37%,说明市场在相当长的一段时间内更欢迎发债,而不欢迎增发。 表9事件研究上市公司发债(事件1)和增发(事件2)对股价的影响-发行公告日 事件窗超常收益率(1) t值(1) 累计超常 超常收益率(2)上值(2) 累计超常 收益率(1) 收益率(2) -15 0.67% 0.68 0.83% 1.29 -14 -0.33% -0.52 0.00% 0 -13 -0.44% 0.41 0.10% 0.16 12 l0.51% 0.6 -011% -02 -11 0.27% 0.37 0.19% 0.36 -10 1.80% 1.72 -0.18% -0.24 9 0.53% 0.66 1.31% 1.66 0.10% 0.09 -1.24% -1.44 7 0.59% 0.65 0.01% 0.01 6 0.41% 0.7 -0.55% -0.81 5 0.25% 0.28 -0.91% -1.13 4 -0.96% -1.45 1.67% 1.67 -0.88% 0.82 0.62% 0.73 1.28% 2.02 1.64% 1.49 -1 -0.30% -0.4 -0.60% -0.54 -0.58% -0.89 -0.58% -3.53% -2.79 -3.53% 0.56% 0.79 -0.03% -1.40% -1.24 4.93% 0.18% 0.26 0.15% -0.57% -0.69 5.49% 0.09% 0.17 0.24% -0.32% -0.33 5.81% 0.40% 0.39 0.64% -0.73% -0.62 -6.54% 0.87% 1.06 l.51% 1.99% 2.77 4.55% -1.26% 2.77 0.25% -0.44% -0.46 5.00% 1.13% 2.16 1.38% -0.16% -0.32 -5.16% -0.12% -0.18 1.25% -0.82% 1.94 -5.98% 9 -0.05% 0.07 1.20% -0.36% -0.46 6.34% 10 0.78% b.81 198% -0.15% -0.3 -6.49% 11 -0.17% -0.23 1.81% -0.49% -0.94 -6.98% 12 0.38% 0.6 2.19% 0.82% -1.84 -7.80% -0.84% -1.91 1.35% -0.27% -0.75 -8.06% 14 -1.11% 1.65 0.24% -0.67% -1.04 -8.73% 15 -0.55% -1.34 -0.31% -0.64% -1.08 -9.37% 在我国证券市场上,相比于增发,发债会向市场传递企业质量良好的信息,受到市场的认可。 上市公司以发债来调整资本结构将使股价保持在市场水平,说明我国企业在融资顺序上遵循“啄 木”理论。考虑到我国上市公司平均资产负债率仅为46%,低于国际水平4,大力发展公司债市 ·参见《上市公司财务行为及资本结构分析》,香港大学经济金融学院,上证联合研究计划系列课题之四。 1212 2.实证结果和结论 从表 9 实证结果看:(1)在宣布发行公告当日,发债上市公司股价超常下跌 0.58%, 但该下 跌并不显著。相反,在公告前 2 天,股价显著性上涨 1.28%。显然市场对上市公司发债持有谨慎 乐观态度。(2)在宣布发行公告当日,增发上市公司股价的超常收益率为-3.53%,并显著成立。 市场呈现出对增发的负面反应。(3)发债公司公告后 15 天的累计超常收益率为-0.31%,而增发 公司为-9.37%,说明市场在相当长的一段时间内更欢迎发债,而不欢迎增发。 表 9 事件研究上市公司发债(事件 1)和增发(事件 2)对股价的影响-发行公告日 事件窗 超常收益率(1) t 值(1) 累计超常 累计超常 收益率(1) 超常收益率(2) t 值(2) 收益率(2) -15 0.67% 0.68 0.83% 1.29 -14 -0.33% -0.52 0.00% 0 -13 -0.44% -0.41 0.10% 0.16 -12 0.51% 0.6 -0.11% -0.2 -11 0.27% 0.37 0.19% 0.36 -10 1.80% 1.72 -0.18% -0.24 -9 0.53% 0.66 1.31% 1.66 -8 0.10% 0.09 -1.24% -1.44 -7 0.59% 0.65 0.01% 0.01 -6 0.41% 0.7 -0.55% -0.81 -5 0.25% 0.28 -0.91% -1.13 -4 -0.96% -1.45 1.67% 1.67 -3 -0.88% -0.82 0.62% 0.73 -2 1.28% 2.02 1.64% 1.49 -1 -0.30% -0.4 -0.60% -0.54 0 -0.58% -0.89 -0.58% -3.53% -2.79 -3.53% 1 0.56% 0.79 -0.03% -1.40% -1.24 -4.93% 2 0.18% 0.26 0.15% -0.57% -0.69 -5.49% 3 0.09% 0.17 0.24% -0.32% -0.33 -5.81% 4 0.40% 0.39 0.64% -0.73% -0.62 -6.54% 5 0.87% 1.06 1.51% 1.99% 2.77 -4.55% 6 -1.26% -2.77 0.25% -0.44% -0.46 -5.00% 7 1.13% 2.16 1.38% -0.16% -0.32 -5.16% 8 -0.12% -0.18 1.25% -0.82% -1.94 -5.98% 9 -0.05% -0.07 1.20% -0.36% -0.46 -6.34% 10 0.78% 0.81 1.98% -0.15% -0.3 -6.49% 11 -0.17% -0.23 1.81% -0.49% -0.94 -6.98% 12 0.38% 0.6 2.19% -0.82% -1.84 -7.80% 13 -0.84% -1.91 1.35% -0.27% -0.75 -8.06% 14 -1.11% -1.65 0.24% -0.67% -1.04 -8.73% 15 -0.55% -1.34 -0.31% -0.64% -1.08 -9.37% 在我国证券市场上,相比于增发,发债会向市场传递企业质量良好的信息,受到市场的认可。 上市公司以发债来调整资本结构将使股价保持在市场水平,说明我国企业在融资顺序上遵循“啄 木”理论。考虑到我国上市公司平均资产负债率仅为 46%,低于国际水平4,大力发展公司债市 4 参见《上市公司财务行为及资本结构分析》,香港大学经济金融学院,上证联合研究计划系列课题之四