正在加载图片...

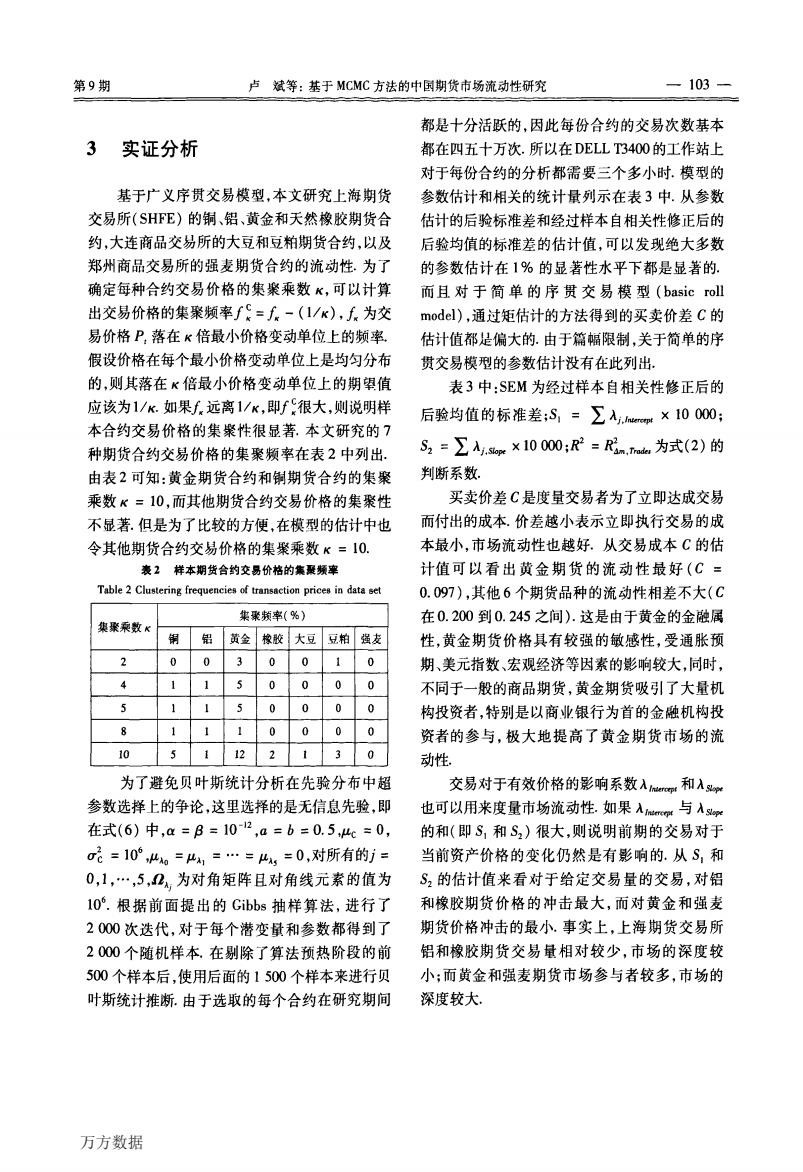

第9期 卢斌等:基于MCMC方法的中国期货市场流动性研究 -103- 都是十分活跃的,因此每份合约的交易次数基本 3 实证分析 都在四五十万次.所以在DELL T3400的工作站上 对于每份合约的分析都需要三个多小时.模型的 基于广义序贯交易模型,本文研究上海期货 参数估计和相关的统计量列示在表3中.从参数 交易所(SHFE)的铜、铝、黄金和天然橡胶期货合 估计的后验标准差和经过样本自相关性修正后的 约,大连商品交易所的大豆和豆粕期货合约,以及 后验均值的标准差的估计值,可以发现绝大多数 郑州商品交易所的强麦期货合约的流动性.为了 的参数估计在1%的显著性水平下都是显著的. 确定每种合约交易价格的集聚乘数K,可以计算 而且对于简单的序贯交易模型(basic roll 出交易价格的集聚频率fg=f.-(1/x),f.为交 model),通过矩估计的方法得到的买卖价差C的 易价格P,落在K倍最小价格变动单位上的频率 估计值都是偏大的.由于篇幅限制,关于简单的序 假设价格在每个最小价格变动单位上是均匀分布 贯交易模型的参数估计没有在此列出 的,则其落在K倍最小价格变动单位上的期望偵 表3中:SEM为经过样本自相关性修正后的 应该为1/k.如果f远离1/K,即f很大,则说明样 后验均值的标准差:S,=∑入,hu×10000; 本合约交易价格的集聚性很显著.本文研究的7 种期货合约交易价格的集聚频率在表2中列出. S2=∑.×10000;R2=Rn.为式(2)的 由表2可知:黄金期货合约和铜期货合约的集聚 判断系数. 乘数K=10,而其他期货合约交易价格的集聚性 买卖价差C是度量交易者为了立即达成交易 不显著.但是为了比较的方便,在模型的估计中也 而付出的成本.价差越小表示立即执行交易的成 令其他期货合约交易价格的集聚乘数K=I0. 本最小,市场流动性也越好.从交易成本C的估 表2样本期货合的交易价格的集展频率 计值可以看出黄金期货的流动性最好(C= Table 2 Clustering frequeneies of transaction prices in data set 0.097),其他6个期货品种的流动性相差不大(C 集聚频率(%) 在0.200到0.245之间).这是由于黄金的金融属 集聚乘数K 钥 铝黄金橡胶大豆豆粕强麦 性,黄金期货价格具有较强的敏感性,受通胀预 2 0 0 0 0 0 期、美元指数、宏观经济等因素的影响较大,同时, 不同于一般的商品期货,黄金期货吸引了大量机 构投资者,特别是以商业银行为首的金融机构投 8 资者的参与,极大地提高了黄金期货市场的流 10 5 1 12 2 动性。 为了避免贝叶斯统计分析在先验分布中超 交易对于有效价格的影响系数入和A 参数选择上的争论,这里选择的是无信息先验,即 也可以用来度量市场流动性.如果入他与入 在式(6)中,a=B=10-2,a=b=0.5,4e=0, 的和(即S,和S2)很大,则说明前期的交易对于 2=10,4o=4=…=4y=0,对所有的j= 当前资产价格的变化仍然是有影响的.从S,和 0,1,…,5,2为对角矩阵且对角线元素的值为 S2的估计值来看对于给定交易量的交易,对铝 10.根据前面提出的Gibbs抽样算法,进行了 和橡胶期货价格的冲击最大,而对黄金和强麦 2000次迭代,对于每个潜变量和参数都得到了 期货价格冲击的最小.事实上,上海期货交易所 2000个随机样本,在剔除了算法预热阶段的前 铝和橡胶期货交易量相对较少,市场的深度较 500个样本后,使用后面的1500个样本来进行贝 小:而黄金和强麦期货市场参与者较多,市场的 叶斯统计推断.由于选取的每个合约在研究期间 深度较大, 万方数据第9期 卢斌等:基于MCMC方法的中国期货市场流动性研究 一103— 3 实证分析 基于广义序贯交易模型,本文研究上海期货 交易所(SHFE)的铜、铝、黄金和天然橡胶期货合 约,大连商品交易所的大豆和豆粕期货合约,以及 郑州商品交易所的强麦期货合约的流动性.为了 确定每种合约交易价格的集聚乘数,c,可以计算 出交易价格的集聚频率/:=正一(1/x),正为交 易价格P。落在K倍最小价格变动单位上的频率. 假设价格在每个最小价格变动单位上是均匀分布 的,则其落在K倍最小价格变动单位上的期望值 应该为1/K.如飘远离1/r,即,:很大,则说明样 本合约交易价格的集聚性很显著.本文研究的7 种期货合约交易价格的集聚频率在表2中列出. 由表2可知:黄金期货合约和铜期货合约的集聚 乘数K=10,而其他期货合约交易价格的集聚性 不显著.但是为了比较的方便,在模型的估计中也 令其他期货合约交易价格的集聚乘数K=10. 表2 样本期货合约交易价格的集聚频率 Table 2 Clustering frequencies of transaction prices in data set 集聚频率(%) 集聚乘数K 铜 铝 黄金 橡胶 大豆 豆粕 强麦 2 O O 3 O 0 l O 4 l 1 5 O 0 O O 5 1 l 5 O O 0 O 8 l l 1 0 O 0 O 10 5 I 12 2 l 3 O 为了避免贝叶斯统计分析在先验分布中超 参数选择上的争论,这里选择的是无信息先验,即 在式(6)中,OL=卢=1012,口=b=0.5,pc:0, 盯2c=106,肛^0=儿,=…=纵,=0,对所有的歹= 0,1,…,5,珐:为对角矩阵且对角线元素的值为 106.根据前面提出的Gibbs抽样算法,进行了 2 000次迭代,对于每个潜变量和参数都得到了 2 000个随机样本.在剔除了算法预热阶段的前 500个样本后,使用后面的l 500个样本来进行贝 叶斯统计推断.由于选取的每个合约在研究期间 都是十分活跃的,因此每份合约的交易次数基本 都在四五十万次.所以在DELL T3400的工作站上 对于每份合约的分析都需要三个多小时.模型的 参数估计和相关的统计量列示在表3中.从参数 估计的后验标准差和经过样本自相关性修正后的 后验均值的标准差的估计值,可以发现绝大多数 的参数估计在1%的显著性水平下都是显著的. 而且对于简单的序贯交易模型(basic roll model),通过矩估计的方法得到的买卖价差c的 估计值都足偏大的.由于篇幅限制,关于简单的序 贯交易模型的参数估计没有在此列出. 表3中:SEM为经过样本自相关性修正后的 后验均值的标准差;s。=∑Aj,。。。肼×10 000; s2=∑A,,S/ot。×10 000;R2=Rj。,批为式(2)的 判断系数. 买卖价差C是度量交易者为了立即达成交易 而付出的成本.价差越小表示立即执行交易的成 本最小,市场流动性也越好.从交易成本C的估 计值可以看出黄金期货的流动性最好(C= 0.097),其他6个期货品种的流动性相差不大(C 在0.200到0.245之间).这是由于黄金的金融属 性,黄金期货价格具有较强的敏感性,受通胀预 期、美元指数、宏观经济等因素的影响较大,同时, 不同于一般的商品期货,黄金期货吸引了大量机 构投资者,特别是以商业银行为首的金融机构投 资者的参与,极大地提高了黄金期货市场的流 动性. 交易对于有效价格的影响系数A船唧。和A跏 也可以用来度量市场流动性.如果A舶咧与A跏 的和(即|s。和S:)很大,则说明前期的交易对于 当前资产价格的变化仍然是有影响的.从s。和 s:的估计值来看对于给定交易量的交易,对铝 和橡胶期货价格的冲击最大,而对黄金和强麦 期货价格冲击的最小.事实上,上海期货交易所 铝和橡胶期货交易量相对较少,市场的深度较 小;而黄金和强麦期货市场参与者较多,市场的 深度较大. 万方数据