正在加载图片...

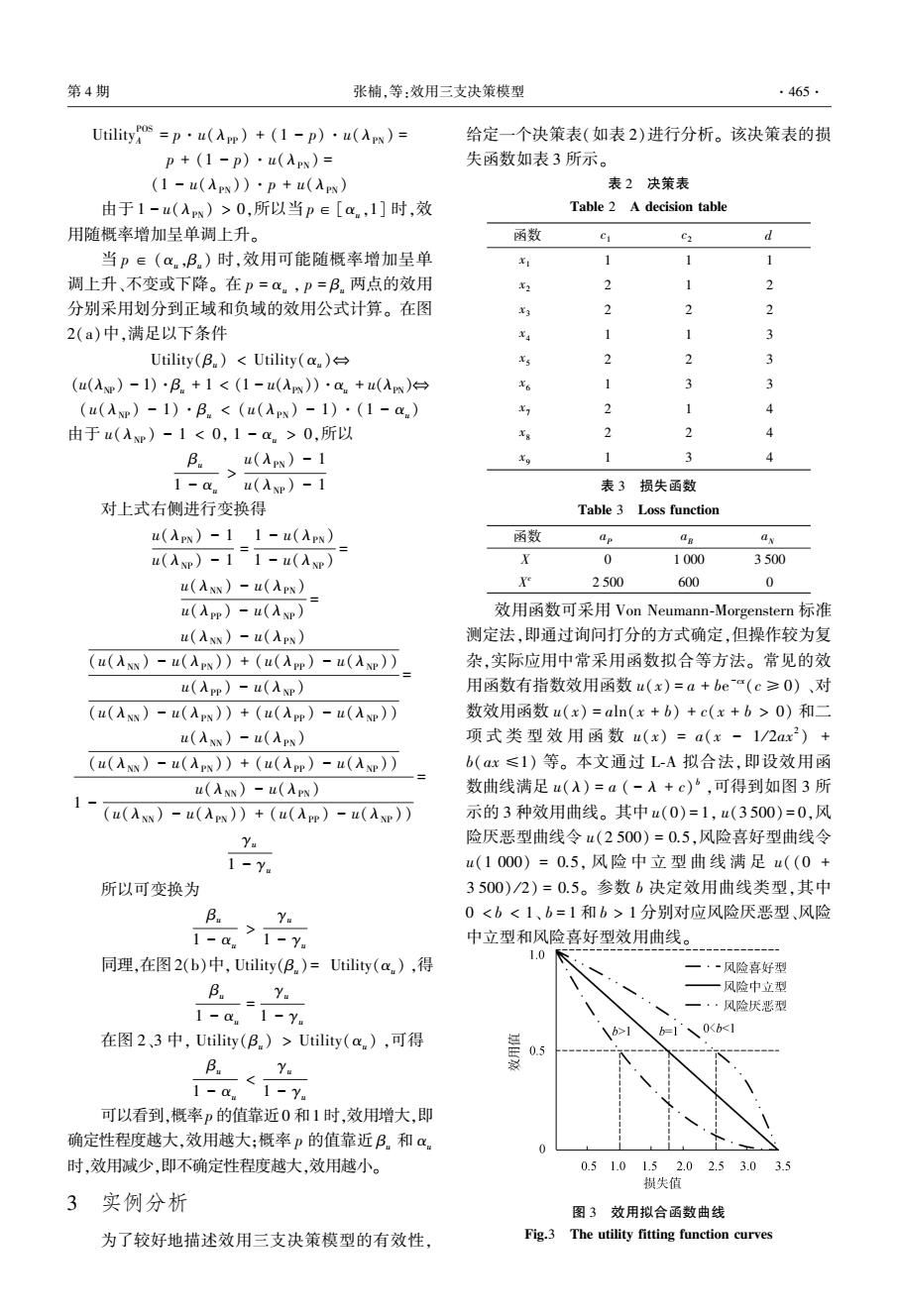

第4期 张楠,等:效用三支决策模型 465· Utility=p·u(Ap)+(1-p)·u(Aw)= 给定一个决策表(如表2)进行分析。该决策表的损 p+(1-p)·u(入w)= 失函数如表3所示。 (1-u(入pw)·p+u(Aw) 表2决策表 由于1-u(Aw)>0,所以当p∈[a.,1]时,效 Table 2 A decision table 用随概率增加呈单调上升。 函数 C2 当p∈(α.,B.)时,效用可能随概率增加呈单 1 1 1 调上升、不变或下降。在p=a。,p=B.两点的效用 2 2 1 2 分别采用划分到正域和负域的效用公式计算。在图 X3 2 2 2(a)中,满足以下条件 1 Utility(B.)<Utility(a.)台 2 2 3 (u(入p)-1)·B+1<(1-u(入m)·a+u(入w)台 X6 1 3 3 (u(入p)-1)·B.<(u(入pw)-1)·(1-a.) 7 2 1 4 由于u(入p)-1<0,1-a。>0,所以 2 2 B.>uAm)-I 1 3 1-au(入p)-1 表3损失函数 对上式右侧进行变换得 Table 3 Loss function u(入pN)-11-u(入Pw) 函数 ap ag aN u(Ap)-i=1-u(AP) F 0 1000 3500 u(ANw)-u(入Pw) X 2500 600 0 u(入p)-u(Ap) 效用函数可采用Von Neumann-Morgenstern标准 u(ANw)-u(入pw) 测定法,即通过询问打分的方式确定,但操作较为复 (u(ANs)-u(APs))+(u(App)-u(ANP)) 杂,实际应用中常采用函数拟合等方法。常见的效 u(入p)-u(入p) 用函数有指数效用函数u(x)=a+be“(c≥0)、对 (u(ANw)-u(入pN))+(u(入p)-u(入p) 数效用函数u(x)=aln(x+b)+c(x+b>0)和二 u(Ax)-u(入pw) 项式类型效用函数u(x)=a(x-1/2ax2)+ (u(ANx)-u(Apx))+(u(App)-u(Asp)) b(ax≤1)等。本文通过L-A拟合法,即设效用函 u(入w)-u(入w) 数曲线满足u(入)=a(-A+c)b,可得到如图3所 1-(u(ss)-u()+(u(m)-u(s)) 示的3种效用曲线。其中u(0)=1,u(3500)=0,风 Yu 险厌恶型曲线令u(2500)=0.5,风险喜好型曲线令 1-y. u(1000)=0.5,风险中立型曲线满足u((0+ 所以可变换为 3500)/2)=0.5。参数b决定效用曲线类型,其中 B 0<b<1、b=1和b>1分别对应风险厌恶型、风险 > 1-&。1-Y. 中立型和风险喜好型效用曲线。 同理,在图2(b)中,Utility(B.)=Utility(a.),得 1.0 一··风险喜好型 B。 风险中立型 ,··风险厌恶型 1-a。1-y. 在图2、3中,Utility(Bn)>Utility(a.),可得 b>1 b1、0Kb<1 0.5 β。 1-<1- 可以看到,概率p的值靠近0和1时,效用增大,即 确定性程度越大,效用越大:概率p的值靠近B。和a. 时,效用减少,即不确定性程度越大,效用越小。 0.51.01.52.02.53.03.5 损失值 3实例分析 图3效用拟合函数曲线 为了较好地描述效用三支决策模型的有效性, Fig.3 The utility fitting function curvesUtility POS A = p·u(λPP ) + (1 - p)·u(λPN) = p + (1 - p)·u(λPN) = (1 - u(λPN))·p + u(λPN) 由于 1 - u(λPN) > 0,所以当 p ∈[αu ,1] 时,效 用随概率增加呈单调上升。 当 p ∈ (αu ,βu ) 时,效用可能随概率增加呈单 调上升、不变或下降。 在 p = αu , p = βu 两点的效用 分别采用划分到正域和负域的效用公式计算。 在图 2(a)中,满足以下条件 Utility(βu ) < Utility(αu )⇔ (u(λNP) - 1)·βu + 1 < (1 - u(λPN))·αu + u(λPN)⇔ (u(λNP ) - 1)·βu < (u(λPN) - 1)·(1 - αu ) 由于 u(λNP ) - 1 < 0, 1 - αu > 0,所以 βu 1 - αu > u(λPN) - 1 u(λNP ) - 1 对上式右侧进行变换得 u(λPN) - 1 u(λNP ) - 1 = 1 - u(λPN) 1 - u(λNP ) = u(λNN) - u(λPN) u(λPP ) - u(λNP ) = u(λNN) - u(λPN) (u(λNN) - u(λPN)) + (u(λPP ) - u(λNP )) u(λPP ) - u(λNP ) (u(λNN) - u(λPN)) + (u(λPP ) - u(λNP )) = u(λNN) - u(λPN) (u(λNN) - u(λPN)) + (u(λPP ) - u(λNP )) 1 - u(λNN) - u(λPN) (u(λNN) - u(λPN)) + (u(λPP ) - u(λNP )) = γu 1 - γu 所以可变换为 βu 1 - αu > γu 1 - γu 同理,在图2(b)中, Utility(βu ) = Utility(αu ) ,得 βu 1 - αu = γu 1 - γu 在图 2、3 中, Utility(βu ) > Utility(αu ) ,可得 βu 1 - αu < γu 1 - γu 可以看到,概率p 的值靠近0 和1 时,效用增大,即 确定性程度越大,效用越大;概率 p 的值靠近 βu 和 αu 时,效用减少,即不确定性程度越大,效用越小。 3 实例分析 为了较好地描述效用三支决策模型的有效性, 给定一个决策表(如表 2)进行分析。 该决策表的损 失函数如表 3 所示。 表 2 决策表 Table 2 A decision table 函数 c1 c2 d x1 1 1 1 x2 2 1 2 x3 2 2 2 x4 1 1 3 x5 2 2 3 x6 1 3 3 x7 2 1 4 x8 2 2 4 x9 1 3 4 表 3 损失函数 Table 3 Loss function 函数 aP aB aN X 0 1 000 3 500 X c 2 500 600 0 效用函数可采用 Von Neumann⁃Morgenstern 标准 测定法,即通过询问打分的方式确定,但操作较为复 杂,实际应用中常采用函数拟合等方法。 常见的效 用函数有指数效用函数 u(x) = a + be -cx (c ≥ 0) 、对 数效用函数 u(x) = aln(x + b) + c(x + b > 0) 和二 项 式 类 型 效 用 函 数 u(x) = a(x - 1 / 2ax 2 ) + b(ax ≤1) 等。 本文通过 L⁃A 拟合法,即设效用函 数曲线满足 u(λ) = a ( - λ + c) b ,可得到如图 3 所 示的 3 种效用曲线。 其中 u(0) = 1, u(3 500) = 0,风 险厌恶型曲线令 u(2 500) = 0.5,风险喜好型曲线令 u(1 000) = 0.5, 风 险 中 立 型 曲 线 满 足 u((0 + 3 500) / 2) = 0.5。 参数 b 决定效用曲线类型,其中 0 < b < 1、 b = 1 和 b > 1 分别对应风险厌恶型、风险 中立型和风险喜好型效用曲线。 图 3 效用拟合函数曲线 Fig.3 The utility fitting function curves 第 4 期 张楠,等:效用三支决策模型 ·465·