正在加载图片...

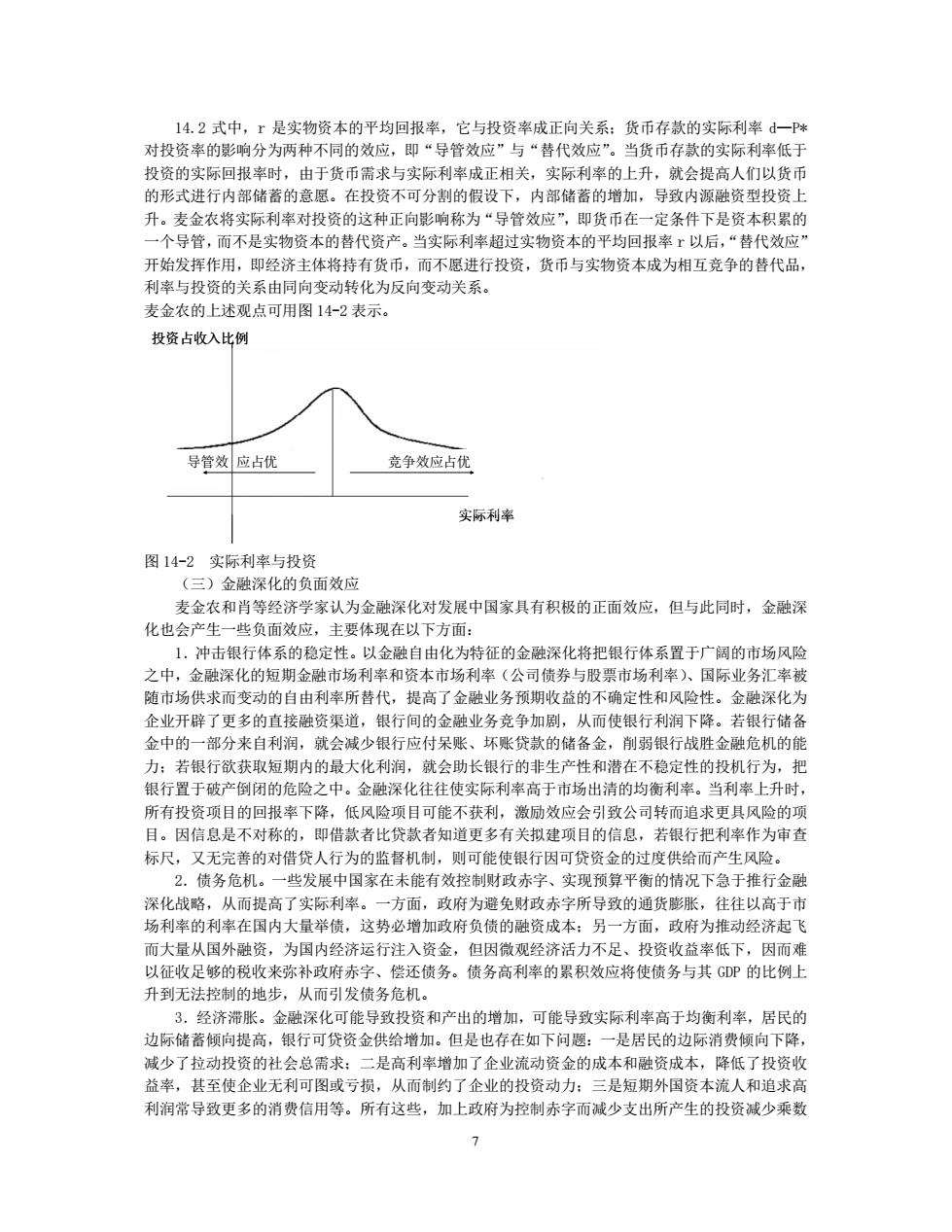

14.2式中,r是实物资本的平均回报率,它与投资率成正向关系:货币存款的实际利率d一P* 对投资率的影响分为两种不同的效应,即“导管效应”与“替代效应”。当货币存款的实际利率低于 投资的实际回报率时,由于货币需求与实际利率成正相关,实际利率的上升,就会提高人们以货币 的形式进行内部储蓄的意愿。在投资不可分割的假设下,内部储蓄的增加,导致内源融资型投资上 升。麦金农将实际利率对投资的这种正向影响称为“导管效应”,即货币在一定条件下是资本积累的 一个导管,而不是实物资本的替代资产。当实际利率超过实物资本的平均回报率r以后,“替代效应” 开始发挥作用,即经济主体将持有货币,而不愿进行投资,货币与实物资本成为相互竞争的替代品, 利率与投资的关系由同向变动转化为反向变动关系。 麦金农的上述观点可用图14-2表示。 投资占收入比例 导管效应占优 竞争效应占优 实际利率 图14-2实际利率与投资 (三)金融深化的负面效应 麦金农和肖等经济学家认为金融深化对发展中国家具有积极的正面效应,但与此同时,金融深 化也会产生一些负面效应,主要体现在以下方面: 1.冲击银行体系的稳定性。以金融自由化为特征的金融深化将把银行体系置于广阔的市场风险 之中,金融深化的短期金融市场利率和资本市场利率(公司债券与股票市场利率)、国际业务汇率被 随市场供求而变动的自由利率所替代,提高了金融业务预期收益的不确定性和风险性。金融深化为 企业开辟了更多的直接融资渠道,银行间的金融业务竞争加剧,从而使银行利润下降。若银行储备 金中的一部分来自利润,就会减少银行应付呆账、坏账贷款的储备金,削弱银行战胜金融危机的能 力:若银行欲获取短期内的最大化利润,就会助长银行的非生产性和潜在不稳定性的投机行为,把 银行置于破产倒闭的危险之中。金融深化往往使实际利率高于市场出清的均衡利率。当利率上升时, 所有投资项目的回报率下降,低风险项目可能不获利,激励效应会引致公司转而追求更具风险的项 目。因信息是不对称的,即借款者比贷款者知道更多有关拟建项目的信息,若银行把利率作为审查 标尺,又无完善的对借贷人行为的监督机制,则可能使银行因可贷资金的过度供给而产生风险。 2.债务危机。一些发展中国家在未能有效控制财政赤字、实现预算平衡的情况下急于推行金融 深化战略,从而提高了实际利率。一方面,政府为避免财政赤字所导致的通货膨胀,往往以高于市 场利率的利率在国内大量举债,这势必增加政府负债的融资成本:另一方面,政府为推动经济起飞 而大量从国外融资,为国内经济运行注入资金,但因微观经济活力不足、投资收益率低下,因而难 以征收足够的税收来弥补政府赤字、偿还债务。债务高利率的累积效应将使债务与其GDP的比例上 升到无法控制的地步,从而引发债务危机。 3.经济滞胀。金融深化可能导致投资和产出的增加,可能导致实际利率高于均衡利率,居民的 边际储蓄倾向提高,银行可贷资金供给增加。但是也存在如下问题:一是居民的边际消费倾向下降, 减少了拉动投资的社会总需求:二是高利率增加了企业流动资金的成本和融资成本,降低了投资收 益率,甚至使企业无利可图或亏损,从而制约了企业的投资动力:三是短期外国资本流人和追求高 利润常导致更多的消费信用等。所有这些,加上政府为控制赤字而减少支出所产生的投资减少乘数 77 14.2 式中,r 是实物资本的平均回报率,它与投资率成正向关系;货币存款的实际利率 d—P* 对投资率的影响分为两种不同的效应,即“导管效应”与“替代效应”。当货币存款的实际利率低于 投资的实际回报率时,由于货币需求与实际利率成正相关,实际利率的上升,就会提高人们以货币 的形式进行内部储蓄的意愿。在投资不可分割的假设下,内部储蓄的增加,导致内源融资型投资上 升。麦金农将实际利率对投资的这种正向影响称为“导管效应”,即货币在一定条件下是资本积累的 一个导管,而不是实物资本的替代资产。当实际利率超过实物资本的平均回报率 r 以后,“替代效应” 开始发挥作用,即经济主体将持有货币,而不愿进行投资,货币与实物资本成为相互竞争的替代品, 利率与投资的关系由同向变动转化为反向变动关系。 麦金农的上述观点可用图 14-2 表示。 导管效 应占优 竞争效应占优 投资占收入比例 实际利率 图 14-2 实际利率与投资 (三)金融深化的负面效应 麦金农和肖等经济学家认为金融深化对发展中国家具有积极的正面效应,但与此同时,金融深 化也会产生一些负面效应,主要体现在以下方面: 1.冲击银行体系的稳定性。以金融自由化为特征的金融深化将把银行体系置于广阔的市场风险 之中,金融深化的短期金融市场利率和资本市场利率(公司债券与股票市场利率)、国际业务汇率被 随市场供求而变动的自由利率所替代,提高了金融业务预期收益的不确定性和风险性。金融深化为 企业开辟了更多的直接融资渠道,银行间的金融业务竞争加剧,从而使银行利润下降。若银行储备 金中的一部分来自利润,就会减少银行应付呆账、坏账贷款的储备金,削弱银行战胜金融危机的能 力;若银行欲获取短期内的最大化利润,就会助长银行的非生产性和潜在不稳定性的投机行为,把 银行置于破产倒闭的危险之中。金融深化往往使实际利率高于市场出清的均衡利率。当利率上升时, 所有投资项目的回报率下降,低风险项目可能不获利,激励效应会引致公司转而追求更具风险的项 目。因信息是不对称的,即借款者比贷款者知道更多有关拟建项目的信息,若银行把利率作为审查 标尺,又无完善的对借贷人行为的监督机制,则可能使银行因可贷资金的过度供给而产生风险。 2.债务危机。一些发展中国家在未能有效控制财政赤字、实现预算平衡的情况下急于推行金融 深化战略,从而提高了实际利率。一方面,政府为避免财政赤字所导致的通货膨胀,往往以高于市 场利率的利率在国内大量举债,这势必增加政府负债的融资成本;另一方面,政府为推动经济起飞 而大量从国外融资,为国内经济运行注入资金,但因微观经济活力不足、投资收益率低下,因而难 以征收足够的税收来弥补政府赤字、偿还债务。债务高利率的累积效应将使债务与其 GDP 的比例上 升到无法控制的地步,从而引发债务危机。 3.经济滞胀。金融深化可能导致投资和产出的增加,可能导致实际利率高于均衡利率,居民的 边际储蓄倾向提高,银行可贷资金供给增加。但是也存在如下问题:一是居民的边际消费倾向下降, 减少了拉动投资的社会总需求;二是高利率增加了企业流动资金的成本和融资成本,降低了投资收 益率,甚至使企业无利可图或亏损,从而制约了企业的投资动力;三是短期外国资本流人和追求高 利润常导致更多的消费信用等。所有这些,加上政府为控制赤字而减少支出所产生的投资减少乘数